来源:

中国基金报

【导读】 大中矿业拟投资 10 亿元建设锂电项目,自 2022 年布局以来该业务尚未有业绩贡献

曾因 「天价」 买锂矿而备受关注的大中矿业再度出手。

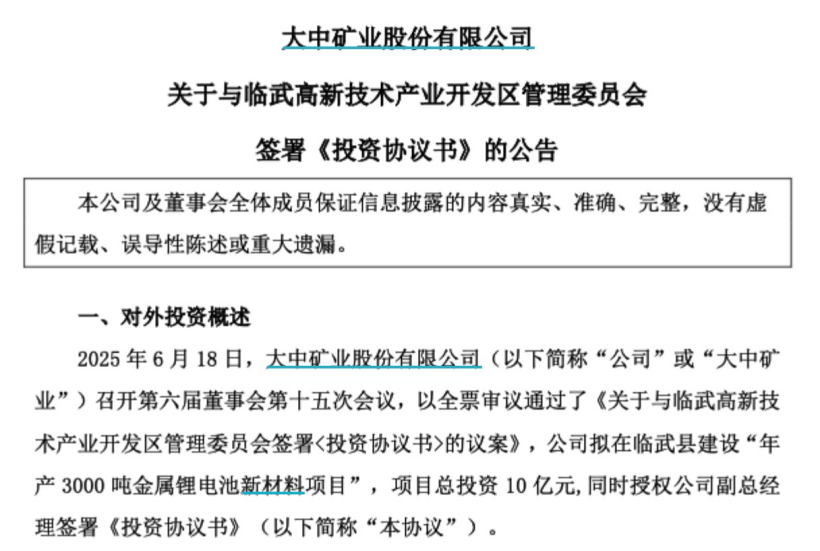

6 月 18 日,大中矿业发布公告称,公司拟在临武县建设 「年产 3000 吨金属锂电池新材料项目」,项目总投资 10 亿元。

2024 年,大中矿业营收、净利双双下滑,在传统铁矿业务承压的背景下,大中矿业正全力推进锂矿项目,以期开拓第二增长曲线。然而,大中矿业为了进军锂矿耗资不菲,但其重金投入的锂矿项目尚未实现业绩转化,叠加锂资源行业周期性波动与碳酸锂价格持续下探,项目长期回报的确定性面临严峻考验。

斥资 10 亿元布局金属锂

6 月 18 日,大中矿业发布公告称,公司与临武高新技术产业开发区管理委员会签署 《投资协议书》,拟投资 10 亿元建设 「年产 3000 吨金属锂电池新材料项目」。

具体来看,本次项目分三期建设金属锂电池新材料生产线,其中,一期为科研攻关阶段,2025 年完成金属锂电池新材料研发、小试、中试;二期规划建设年产 1000 吨金属锂电池新材料生产线,计划于 2026 年 4 月开工建设,2027 年底建成投产;三期规划建设年产 2000 吨金属锂电池新材料生产线,计划于 2027 年 6 月开工建设,2028 年底建成投产。

大中矿业表示,金属锂电池材料具有高比容量的显著优势,是高性能电池的重要原材料,符合新能源产业升级的发展趋势。

此外,大中矿业称,目前公司在临武县拥有 324 万吨碳酸锂当量,并配套建设了锂矿采选及碳酸锂加工项目,形成了采选冶于一体的完整产业链,搭建起锂电新能源材料产业基础。

主营业务承压

但锂矿业务尚未创收

公开资料显示,大中矿业的主要产品为铁精粉和球团,主要作为钢铁生产企业冶炼钢铁的原料,上述产品常年为大中矿业贡献超九成的营收。

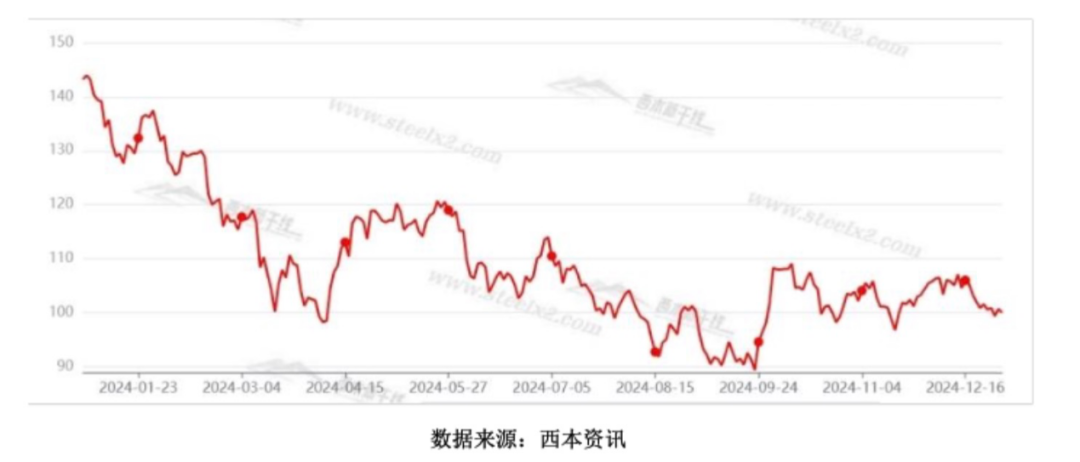

值得注意的是,2024 年,铁矿石基本面发生逆转,呈现 「高位回落、震荡偏弱」 的特征。2024 年,普氏铁矿石价格指数 (62% 品位) 全年均价为 109.5 美元/吨,同比下降 8.7%。

受此影响,作为大中矿业的 「现金奶牛」,铁精粉与球团的盈利能力承压,其 2024 年营收、净利润双双下滑,期内实现营业总收入 38.43 亿元,同比下降 4.01%;净利润为 7.51 亿元,同比下降 34.17%。

中国矿业网显示,2025 年,铁矿石供应步入新一轮增长周期,而需求处于下行周期,铁矿石供需预计将延续 2024 年的宽松状态。在供需宽松的环境下,铁矿石价格重心大概率继续下移。

面对传统业务颓势,大中矿业全力推进锂矿项目。记者查阅过往公告发现,公司于 2022 年 10 月正式启动锂矿开发项目,目前已获得湖南鸡脚山锂矿和四川加达锂矿两大资源,取得上述两处探矿权累计花费超 42 亿元。

然而,截至 2024 年末,重金布局的锂矿项目尚未产生业绩贡献,项目建设周期长叠加碳酸锂价格暴跌令其前景充满不确定性。

今年 1 至 6 月,碳酸锂现货价格在年初出现小幅拉升,后续持续下跌。期货行情与现货波动基本一致,广州期货交易所数据显示,碳酸锂期货主力合约 1 月 20 日最高至 81680 元/吨,而 5 月末则跌破 60000 元/吨关口。

在 2024 年业绩说明会上,大中矿业管理层表示,公司全力推动湖南锂矿的基建工作,并将重点办理四川加达锂矿首采区转采,2025 年将实现一定规模的副产原矿销售。

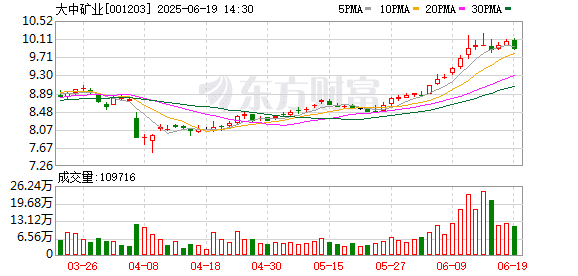

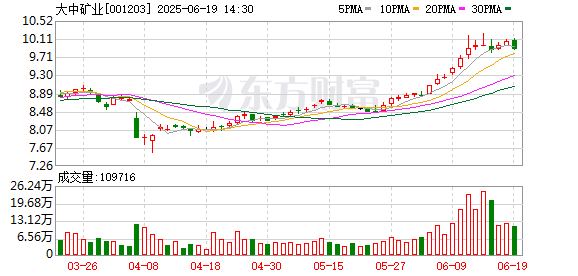

截至 6 月 18 日收盘,大中矿业报收于 10.07 元/股,最新市值为 151.9 亿元。

(中国基金报)

文章转载自东方财富