作者:

黄兴利

2025 年 6 月 19 日,调味品行业龙头海天味业正式在香港联交所主板挂牌上市,标志着其在 A 股上市十余年后又完成了在资本市场的二次战略布局。上市首日,海天味业 H 股高开超 3%,不过随后股价震荡下行并一度跌破发行价。

从基本面来看,2022 年 9 月爆发的 「双标门」 事件成为海天味业发展的重要转折点,也揭开了其在终端与资本市场增长神话的脆弱底色。尽管随着 2024 年管理层换血,海天味业业绩开始回暖,但调味品江湖也已发生微妙变化:餐饮市场承压,「千禾们」 虎视眈眈,这场港股 IPO,能否为其打开新的想象空间?

「酱茅」 资本往事

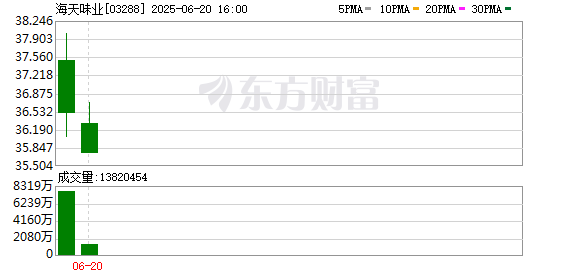

6 月 19 日上市首日,海天味业港股盘中一度破发。6 月 19 日当天港股收于 36.5 港元,总市值 2125 亿港元。当天海天味业 A 股下跌 3.83%,总市值 2259.35 亿元。

据海天味业此前公布的配发结果,此次全球发售约 2.79 亿股 H 股,发售价为每股 36.30 港元,全球发售净筹约 100.1 亿港元。

作为 2025 年至今发行规模第二大的港股 IPO,海天味业备受资本市场瞩目。媒体报道显示,6 月 16 日海天味业 H 股招股融资申购倍数高达 698.57 倍。这一现象不禁让人思考:在经历了 A 股的辉煌与挫折后,海天味业能否凭借海外资本的加持,重新找回昔日的资本市场增长神话?

在 A 股舞台上,海天味业曾演绎过一段跌宕起伏的资本故事。2014 年上市后其股价稳步上升,2020 年疫情背景下,居家烹饪需求激增,海天味业作为调味品龙头直接受益,当年股价累计涨超 100%,在 2021 年 1 月初创下历史新高时,市值一度突破 7000 亿元,被市场冠以 「酱油茅」 的称号。

2022 年 9 月的 「双标门」 事件成为海天味业重要转折点,当时消费者信任危机引发股价大跌,尽管公司迅速做出回应,但负面舆论持续发酵波及业绩。如今,两年多过去,风波虽已淡化,但企业在品牌管理上的脆弱性被暴露,也促使市场重新审视消费股的长期价值逻辑。截至 6 月 19 日,其 A 股股价较 2021 年 1 月高点跌幅已超六成。

海天味业港股 IPO 进程可谓迅速:在 2024 年 12 月官宣计划后,2025 年 1 月递交招股书,2 月完成证监会备案材料提交,5 月快速通过聆讯,6 月启动全球发售,并于 19 日正式登陆港交所。从披露到上市仅用半年,展现出消费巨头高效的资本运作节奏。

在海天成长史里,这注定不是一次普通的资本运作。在内需疲软、增长乏力的困境下押注港股,借国际资本力量完成转型意图明显。对于近年来公司在海外市场的营收情况,赴港上市后计划通过哪些具体举措修复并强化全球消费者认知等相关问题,《华夏时报》 记者通过邮件联系海天味业方面进行采访,但截至发稿并未获相关回复。

巨轮减速

随着海天味业登陆港交所,其出海布局步伐加快,这艘中国调味品行业的 「巨轮」 正驶入更具挑战的深水区。回顾海天味业过往数年的业绩表现,可谓波澜起伏。自 2014 年登陆 A 股市场后,在 2016—2020 年间,海天味业营收从 124.59 亿元攀升至 227.92 亿元,宛如一台稳定的增长机器。

然而,2021 年后,海天味业的增速开始明显放缓。2021 年营收增速降至 9.71%,2022 年进一步降至 2.42%,且净利润出现负增长。到了 2023 年,更是出现上市以来首次营收、净利润双双负增长。这种 「失速」 也不禁让市场质疑:海天是否已经触碰到了增长的天花板?

从表面看,2022 年的添加剂争议事件,将海天味业卷入舆论漩涡,使其陷入 「增收不增利」 的困境,净利润现上市后首次下滑。但深层次原因更值得警惕,即行业层面的 「天花板效应」。有数据显示,2024 年调味品线下零售渠道整体销售额同比下跌 2.99%,酱油品类作为最大类目也呈现增速放缓迹象。

目前,贡献超八成营收的线下渠道仍是海天的基本盘。记者关注到,其从 2021 年开始在年报中披露线上线下业绩数据,2022 年,其在线下渠道实现营收 228.05 亿元,下滑 0.38%。2023 年,线下渠道实现营业收入约 219.26 亿元,同比下滑幅度拉大至 3.86%。在 2024 年,其线下渠道营收 238.85 亿元,同比增长 8.93%。

不可忽视的是,国内餐饮行业增速呈现放缓态势,限额以上企业的餐饮收入承压,餐饮品类的客单价也显著下滑,这对依赖餐饮渠道的海天味业业绩形成冲击。此外,千禾等新锐品牌也正抓住消费升级以及线上渠道机遇,行业竞争格局开始发生微妙变化。

「从 B 端市场看,近年餐饮行业因大环境疲软,企业降成本成为主流,海天作为中高端调味品品牌,在餐饮采购中的选择率难免下降。」 嘉世咨询合伙人李应涛 6 月 18 日对 《华夏时报》 记者分析指出,从 C 端市场看,尽管酱油占家庭消费支出比例极低,用户转换品牌的成本高,但基础调味品消费属于 「定量市场」,海天增速放缓不可避免。

零售行业专家鲍跃忠 6 月 18 日接受 《华夏时报》 记者采访时指出,「渠道变化与餐饮业进入中速增长阶段,是市场发展的必然。」 在他看来,当下食品企业最关键的是要准确把握消费者的需求,围绕健康化、品质化以及物美价廉生产产品,若无法做到这一点,企业的市值与未来发展都将难以保障。

鲍跃忠谈及当前食品行业存在的两大怪象:一是部分企业生产的产品自己不食用,却推向市场销售给消费者;二是消费者在选购食品,包括调味品时,会反复查看配料表,担忧产品是否安全、能否放心食用。在他看来,近年来食品行业暴露出的这些问题核心在于,部分食品企业放弃了应坚守的底线,转而过度关注企业市值增长等目标,反映出整个行业出现了偏差。

「中国味」 出海难题

面对业绩瓶颈,海天味业也在积极寻求突围之路。2023 年 9 月 19 日,公司完成董事会、监事会换届,董事长、总裁更换。在经历了低谷后,2024 年其业绩重回增长轨道,营业收入达到 269.01 亿元,同比增长 9.53%;归属于上市公司股东的净利润为 63.44 亿元,同比增长 12.75%。

「海天在国内市场突围的关键在于产品多元化布局。」 李应涛对本报记者指出,除酱油、蚝油、调味酱三大核心品类外,海天在其他细分品类及高端市场突破不足,若能在细分品类实现增长,营收增速将得到提升,比如重点发展醋、料酒等第二梯队品类,打造第二乃至第三增长曲线,相比之下,渠道优化、经销商结构调整及线上销量突破等问题难度较低,而第二梯队品类的突破因面临成熟竞争对手,仍是增长的关键难点。

一边巩固国内市场,一边杀向海外,海天破局正在两条腿走路。在招股书中,海天方面指出,部分募资将用于通过建立全球品牌形象、拓展销售渠道以及提升海外供应链能力,以提升全球影响力;还将用于扩展海外供应链及在海外市场建立生产基地。

赴港上市,确实能够为海天味业搭建一个更为国际化的资本平台。从宏观层面看,海天味业的赴港上市也是中国传统消费品牌国际化的一次试水。

不过在近年来财报中,海天味业并未披露海外相关业务情况。去年 8 月份回复投资者关于海外市场问题时,该公司表示,「公司产品出口全球 90 多个国家和地区,出口的份额占整体销售的比例不大,公司目前正积极拓展出口业务。」

李应涛对本报记者分析,海天全球化最根本的挑战源自中外餐饮文化差异显著,酱料口味与种类需求大相径庭,酱油作为中国餐饮的核心调味品,海天出海的爆发式增长需依托中国餐饮品牌出海。

李应涛以部分 3C 产品及美妆品牌出海举例称,其依赖中国电商及跨境电商平台作为载体成功走向国际市场,海天酱油的出海同样需要 「中国餐饮品牌」 作为载体,正如西方餐饮进入中国时,同步带动了红酒、牛排酱料等调味品的普及。他同时指出,当前中国餐饮品牌出海仍处于初期,以火锅、麻辣烫等品类在东南亚及亚裔圈突破为主,预计需 5-10 年周期才能形成全球性餐饮文化影响力。

「借鉴日本龟甲万渗透欧美市场耗时约 20 年经验,海天需秉持十年布局十年收获的长期主义耐心。」 李应涛表示,海天在海外市场转变为追赶者身份,国内市场优势无法直接复制,还要面对国际巨头在酱料市场形成的成熟壁垒,需要从零开始建立品牌影响力,搭建完善的销售网络,构建海外供应链体系,以及实现产品本土化,以满足当地消费者的需求和偏好。

(华夏时报)

文章转载自东方财富