来源:

上海证券报

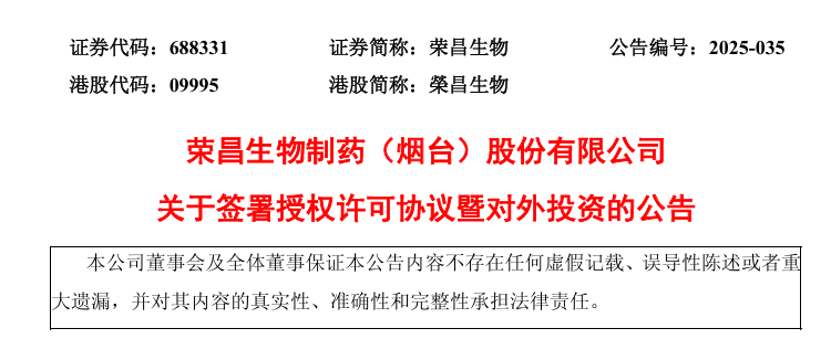

一则公告引发两极反应:荣昌生物 6 月 26 日早间宣布,与美国生物制药公司 Vor Biopharma(下称 「Vor Bio」) 达成泰它西普 (RC18) 海外授权协议,潜在总交易额高达 42.3 亿美元。

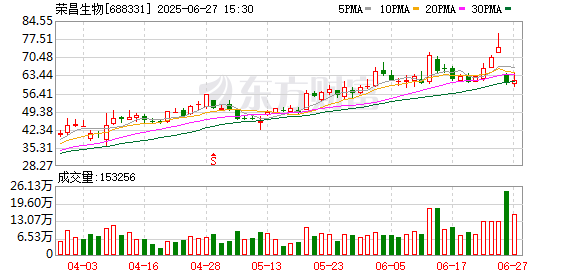

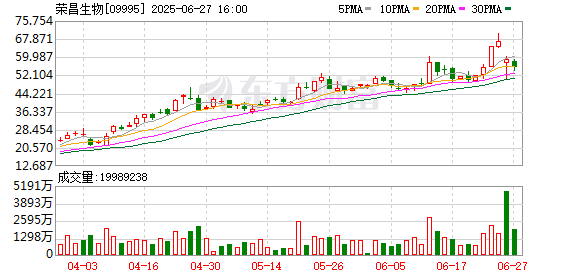

然而,投资者却对此投出了 「疑虑票」,荣昌生物 A 股及 H 股双双大跌。

这笔采用 「现金+股权」 深度绑定模式的交易,既是中国药企创新实力获全球认可的缩影,也折射出 License-out(对外授权) 浪潮下机遇与挑战并存的现实。

42.3 亿美元交易的创新架构与市场疑虑

6 月 26 日,荣昌生物发布公告,与 Vor Bio 达成合作与许可协议。根据协议,Vor Bio 将获得荣昌生物具有自主知识产权的泰它西普在除大中华区以外的全球范围内开发和商业化的独家权利。

这笔交易结构设计值得关注,公司通过 「现金+股权」 模式与海外合作伙伴形成深度绑定。根据公告,荣昌生物将获得 4500 万美元首付款,同时通过全资子公司获得价值 8000 万美元的 Vor Bio 认股权证 (占扩大后股本的约 23%)。基于临床和商业化进展,Vor Bio 还将支付最高达 41.05 亿美元的里程碑付款,以及基于销售额的高个位数至双位数比例的分层销售分成。

泰它西普是一款具有全球竞争力的双靶点融合蛋白创新药,已在国内获批用于系统性红斑狼疮 (SLE)、类风湿关节炎 (RA) 和重症肌无力 (gMG) 三大适应症。该药物专利保护期最近从 2027 年延长至 2032 年。

然而,资本市场对此的反应却出人意料。公告发布后,荣昌生物 A+H 股开盘大幅跳水。截至收盘,荣昌生物 A 股跌超 18%,H 股跌超 11%。

有市场分析人士认为,投资者可能担忧荣昌生物过早地将泰它西普的全球权益授权出去,在一定程度上失去了对该产品未来全球市场的主导权,后续产品在海外市场的定价、推广策略等方面的话语权也可能减弱。

并且一旦合作方 Vor Bio 公司在开发和商业化过程中出现问题,如临床试验失败、市场推广不力等,将间接影响荣昌生物的收益与声誉。

此外,公开信息显示,Vor Bio 公司曾被爆出 「裁员 95%,仅保留 8 人」。尽管 Vor Bio 公司股价在此次交易公告后盘后暴涨 138.06%,但其执行能力仍存疑问。

License-out 爆发

中国创新药企加速全球化进阶

无论市场短期表现如何,荣昌生物此次授权无疑置身于一个更宏大的背景之中——2025 年中国创新药「出海潮」 正以惊人的速度奔涌。

医药魔方数据显示,2025 年第一季度,中国药企共完成 33 笔 License-out 交易,交易总金额达 366.33 亿美元,同比增长约 258%。据记者不完全统计,截至 5 月底,我国创新药海外 BD(商务拓展) 交易总额已超过 450 亿美元,几乎追平 2024 年全年水平。

首付款数额正在不断刷新。三生制药与辉瑞就 PD-1/VEGF 双抗 SSGJ-707 达成的授权协议中,12.5 亿美元首付款创下国产创新药出海首付款金额的最高纪录,总交易额超过 60 亿美元。

技术领域也日趋多元。6 月 23 日,和铂医药宣布将 BCMA/CD3 双抗 HBM7020 以 6.7 亿美元总金额授权给日本大冢制药,凸显了双抗技术在自身免疫领域的国际竞争力。翰森制药将其 GLP-1/GIP 双受体激动剂 HS-20094 海外权益授予 Regeneron,交易包含 8000 万美元首付款和最高 19.3 亿美元里程碑付款,中国药企正式进军全球 GLP-1 热门赛道。

交易规模与金额屡创新高的背后,是中国创新药企研发实力的实质性飞跃,这一点在国际舞台上得到了充分验证。在 2025 年美国临床肿瘤学会 (ASCO) 年会上,70 余项中国原创研究成果入选,恒瑞医药、百济神州、迪哲医药等企业展示的临床数据获得国际同行高度认可。

在海外授权过程中,交易模式也在不断创新升级,从传统的权益转让转向 「深度绑定的生态合作」。如恒瑞医药将 GLP-1 产品组合授权给 Hercules 公司时,不仅获得首付款和分成,还取得了 19.9% 的股东权益,形成长期利益共同体。和铂医药则凭借其 HBICE®双抗技术平台,在三年内与阿斯利康等跨国药企达成多项总额超 50 亿美元的授权交易,技术平台正形成 「授权-现金流-研发」 的正向循环。

国产创新药 License-out 潜力几何?

合作模式的创新升级,为中国药企深度参与全球价值链开辟了新路径。然而,对于刚刚达成重磅交易的荣昌生物而言,授权协议的签署仅仅是漫长征程的起点。后续的全球临床开发和市场准入才是真正的试金石。

荣昌生物的泰它西普在美国已启动 3 项 III 期临床试验,其数据表现将直接影响产品的全球价值。

尽管前路挑战重重,但中国创新药企的全球化步伐已然势不可挡,且正迈向更高阶段。创新药出海已从单纯 「卖产品」 升级为 「卖平台、卖技术」 的新阶段。

东吴证券分析称,受内外因素的共同影响,中国创新药对外授权交易进入爆发期。从内部看,中国药企管线研发能力持续提升,中国已经进入药物开发第一梯队;从外部看,临床研发与国际接轨,监管机构与企业共同努力,使得国际药企对于中国创新药管线的信任度大幅提升。随着中国创新药管线质量的持续提升,未来中国企业 License-out 数量与金额有望保持增长。对外授权交易的首付款、里程碑付款以及后续产品上市后的销售分成将为国内药企贡献持续不断的利润。

(上海证券报)

文章转载自东方财富