全周成交大幅增加至 7.43 万亿元,为 2 个半月来新高。

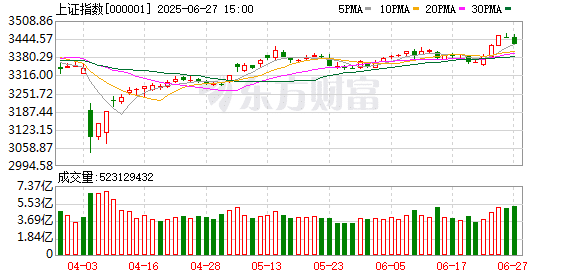

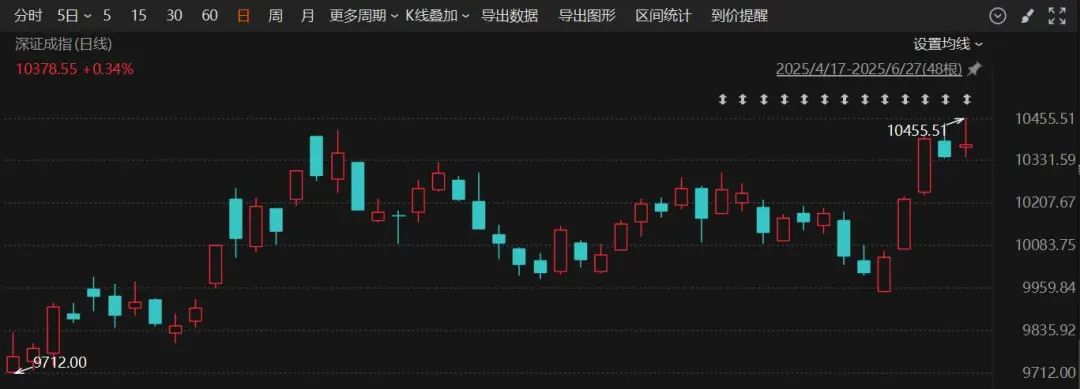

本周,A 股先扬后抑,上证指数前半周连续大涨突破 3400 点,并创出年内新高,后半周小幅调整整固,深证成指、沪深 300、中证 500等也均创出阶段性新高。全周成交大幅增加至 7.43 万亿元,为 2 个半月来新高。

市场的火热,也吸引了融资客大幅加仓,融资净买入逾 256 亿元,为 4 个月来最大周净买入额。行业方面,计算机行业、非银金融行业均获得超 40 亿元净买入,电子行业获得逾 35 亿元净买入,电力设备行业获得逾 26 亿元净买入,医药生物、汽车等行业也获得超 10 亿元净买入。房地产行业、建筑装饰行业则被净卖出逾 2 亿元,纺织服饰、煤炭、石油石化等行业也遭小幅净卖出。

另据数据统计,计算机行业全周获得逾 481 亿元主力资金净流入,电子、非银金融、电力设备等行业均获得超 300 亿元净流入,国防军工行业获得逾 251 亿元净流入,通信、机械设备、汽车、基础化工等行业也获得超百亿元净流入。银行、石油石化、公用事业等行业主力资金都净流出超 20 亿元,食品饮料、美容护理等行业也小幅净流出。

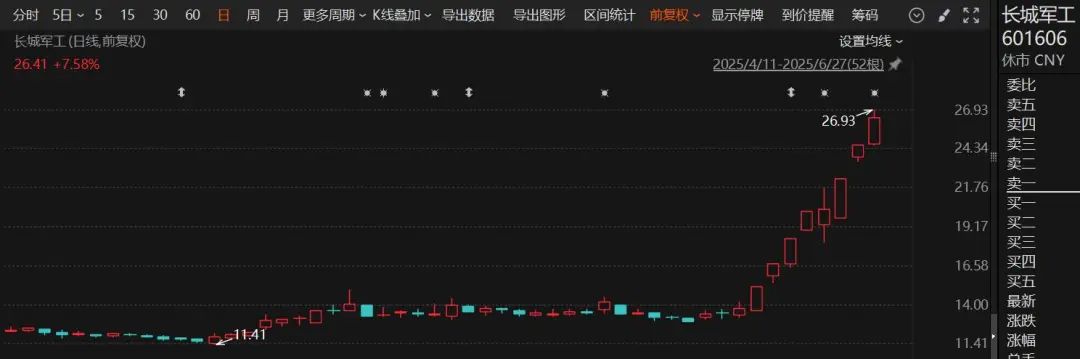

市场热点方面,自 6 月初国资委批复兵装集团与兵工集团重组方案后,A 股军工板块开始走强,而近期在地缘冲突爆发的催化下,军工股呈现加速上扬态势。

地面兵装板块指数连续放量上攻,全周大涨 20.81%,连创 8 年多来新高。龙头股长城军工近 8 个交易日六度涨停,累计飙升逾 91%。北方长龙、内蒙一机、甘化科工等也有不俗表现。

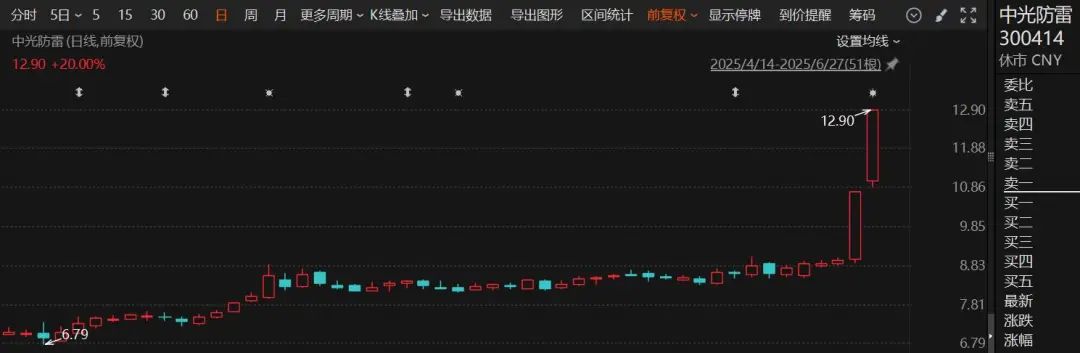

军贸概念、军民融合、大飞机等细分板块指数本周均创出历史新高,航空装备、卫星导航、无人机等板块指数亦全周连涨 5 日,创出多年或年内新高。中光防雷、万里马、中京电子、大东南等连续涨停牛股大面积涌现。

金属概念股本周也连续走强,工业金属、稀有金属、稀有资源板块指数均 5 日飘红,齐创阶段性新高,稀土永磁、金属新材料、钴金属、镍金属等也跟随走强。紫金矿业创历史新高 (复权,下同),中孚实业、东方锆业等也创多年来新高。

本周,金属期货价格连续上涨,碳酸锂主力合约触底反弹,一周大涨 6.24%,沪铜、沪锌、国际铜等主力合约均连涨 5 日,沪铅、沪锡、铝合金等主力合约价格也均创阶段性新高。

平安证券称,在国内政策驱动下,终端景气度有望逐步抬升,金属需求弹性迎来释放空间。以铜、铝为代表的金属品种供给受限逻辑持续演绎,需求弹性向好背景下,供需偏紧态势预计将进一步发酵。

展望后市,中银国际指出,尽管情绪指标反映指数仍有上行空间,但市场将券商行业上涨作为指数突破方向有 「本末倒置」 之嫌,券商行业的上涨更多体现市场对于情绪高位的 「防御」 动作。建议可以遵循系统的提示,暂不下降仓位,但持仓结构上,可以适当调整。

(证券时报·e 公司)

文章转载自东方财富