近年来,无人配送车价格战激烈,价格从百万元降至万元级别。业内人士认为,价格跳水源于公司扩大规模压低价格和技术迭代加速。无人配送车行业前景广阔,但路权、成本、安全等问题仍需解决。快递物流专家赵小敏认为,行业处于爆发前夜,将诞生多家上市企业。无人配送车的大规模普及还需解决安全智能技术、地方牌照和通行、与快递企业融合等问题。

每经记者|赵雯琪 陈婷 王郁彪 每经实习编辑|余婷婷

「一台车比去年便宜好几万元,值得一试。」 观望一年后,云南保山快递网点老板赵在信终于下定决心,下单了三台无人配送车。

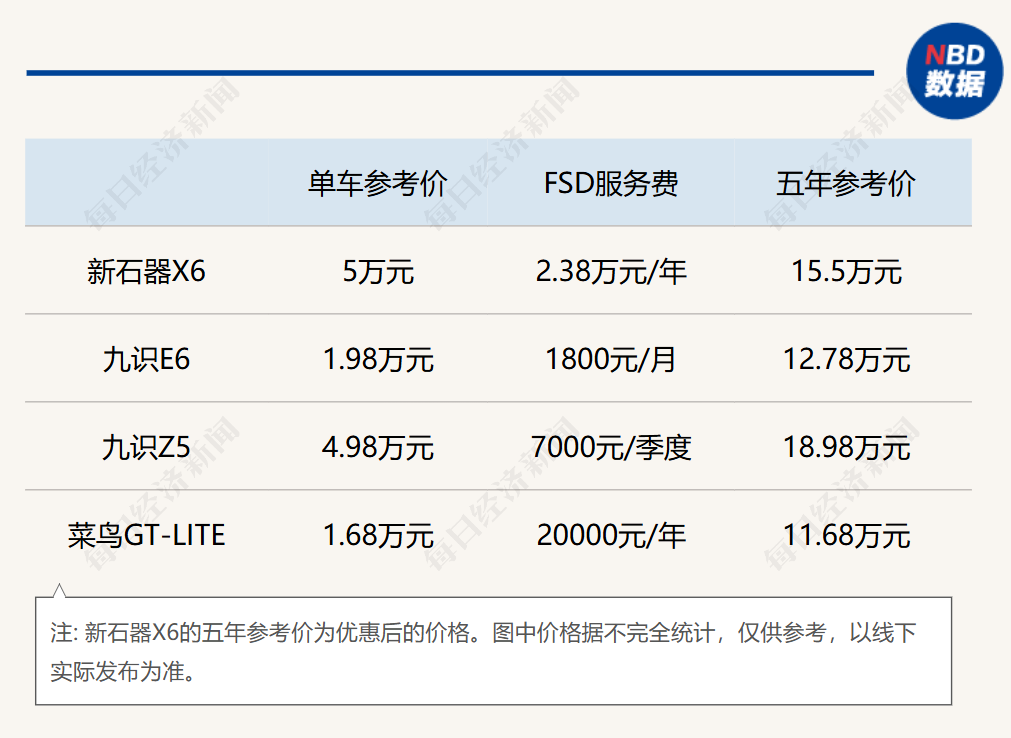

今年 「618」 大促期间,无人配送车的价格厮杀比传统电商更为激烈。九识智能率先将裸车价格拉低至 1.98 万元,菜鸟在 6 月 18 日当天祭出 「王炸」——新款 L4 级无人驾驶快递车 GT-Lite 裸车仅售 1.68 万元。新石器则联合中通快递在直播间单场吸引超 3000 个中通网点观看,狂揽 326 台订单,创下行业直播销售纪录。

1 万元出头就能拥有一辆无人配送车?这在几年前是完全不敢想象的。

《每日经济新闻》 记者近日调查发现,2018 年,一辆应用于末端配送的无人配送车包含服务费在内的价格约 100 万元;2019 年至 2021 年,物流无人配送车包含服务费的价格则从百万高位降至 20 万至 30 万元。

转折出现在 2022 年,毫末智行推出 12.9 万元的 「小魔驼 2.0」,次年又将价格打至 9 万元内。2024 年以来,降价潮愈演愈烈:九识 Z2 仅售 3.98 万元,新石器 X3 定价 4 万元。而在今年,无人配送车的裸车价格再创新低。

2024 年,中国快递业务量突破 1937 亿件,日均近 4 亿票快递在流转。在庞大的物流网络中,末端 「最后五公里」 配送成本占比高达 60%。随着无人配送车价格不断下探,末端物流的 「降本革命」 已至爆发前夜。

不过,要想进一步大规模商用,无人车配送仍需翻越路权、成本、安全等多座 「大山」。

部分区域,一台无人车每月工作量可节省 「4 个人工」

赵在信是云南地区最早一批购买无人配送车的网点老板,他的网点下面有 80 多个驿站需要配送,每天网点单量大约在 6000 单。

赵在信此次下单的是九识智能最新款车型 E6,新购入的三台车将用于网点从分拨中心到驿站的末端配送。在此之前,九识智能为赵在信提供了旧车型的免费试用。

上路的第一天,保山突降大雨,无人配送车遇到不少问题。比如,为了规划最近的路线,无人配送车直接选择了一条极窄的乡间土路,这是一条平时司机运送货物时完全不会走的小路,虽然近了不少,但雨天非常泥泞,配送车走了两步就不幸 「搁浅」。

不过,这些在赵在信看来都是小问题,「暴雨中配送已经算极限测试了,遇到的问题都已经反馈给厂家,他们调试后就会规避」。

记者根据赵在信提供的无人车价格和人力成本算了一笔经济账:九识 E6 裸车价格是 1.98 万元,每月 FSD(完全自动驾驶) 服务费用 1800 元,按照五年使用计算总费用是 12.78 万元,平均一台九识 E6 每个月的成本约 2130 元。据赵在信表示,一台无人车每月工作量能抵得上 4 个员工,换句话说,可以节省 4 个员工,按每个员工月薪 5000 元计算,每月人力成本直降约 1.8 万元。

他同时提到,无人配送车更深层的价值在于灵活调度,「人工司机不可能随时待命,需要装满车才能发货,而且一天只有固定几趟,但这台无人车可以实现随时、随地、高频次配送」。

赵在信透露,无人配送车目前主要还是用于城区路段配送,城区配送从网点至驿站使用普通面包车的单票成本约 0.17 元/票,应用无人配送车后单票成本约 0.1 元/票,实现降本幅度达到 40% 以上,2024 年,主要快递企业单票净利润大多在 0.05 元至 0.30 元之间,这对利润微薄的快递行业意义重大。

不过,从观望到最终决定下单,赵在信还是观察犹豫了好几年,他的决策过程折射出多数网点的谨慎心态。

相比之下,中通快递武汉黄陂盘龙城网点相关负责人陈国庆,在去年 3 月下单的无人配送车明显 「买贵了」。

陈国庆告诉记者,当时包含服务费一次性买断的价格在 15 万元到 18 万元。当时购买的那款车型已经换代,价格也降低了许多。不过本着 「早用早享受」 的想法,陈国庆觉得也不是很亏。他告诉记者,当初网点想要引入配送车的主要诉求是节省成本,在快件短驳方面的人工成本的确得以降低。

「买无人配送车就是为了改变快递员的工作方式!」 陈国庆提到,在没有引入车辆之前,快递员每天早上天不亮就要来仓库分拣、装包、再拖回去,「无人配送车分担了一部分工作,他们就有更多时间去收散件和服务客户。」 陈国庆说。

各品牌 「价格差距并不大」 规模化最大挑战还是 「路权」

无人配送车价格 「跳水」 的主要原因,一方面在于公司为了扩大规模,大幅度压低价格;另一方面则是技术迭代。

据公开信息,早期无人配送车因采用昂贵激光雷达导致成本高企,如今技术路线已转向 「视觉为主、激光雷达为辅」。

华研交运研报数据显示,新石器采用 1 颗旋转式激光雷达搭配 12 个相机,速腾聚创的激光雷达单价从 2021 年的 1 万元降至 2024 年的 2600 元,降幅达 74%。同时,动力电池价格近八年下跌 68%,2024 年跌幅高达 20%。

与此同时,无人配送车的产能也在这两年明显提高。

新石器相关负责人在接受记者采访时表示,其自营工厂实现了 10 分钟下线一辆车的智造能力,客户从下单到用车最快只需 7 天。

而九识智能官网信息显示,其自贡生产基地在今年 4 月正式投产,计划产能为 3000 辆/年,五年内完建后,基地产能将陆续达到 10 万辆/年。2025 年,新石器已获得了超 1 万辆客户订单,截至 2024 年底九识智能已累计了超万台在手订单。

在这些无人配送车企业中,谁已具备领先优势?影响网点老板们决策的关键指标又是什么?

赵在信告诉记者,从实际落地价格看,各家差距并不大,让他决定下单的关键原因——在于品牌在当地是否有服务商,一旦车辆遇到问题可以在当地直接更换零件。至于能否大规模使用,他目前最担心的还是路权。

赵在信进一步表示,目前云南仅有昆明市区有明确的管理细则 (2024 年 11 月公布的 《昆明市智能网联汽车道路测试与示范应用管理细则 (试行)》),而他的网点所在的保山地区较为偏远,昆明的管理细则无法覆盖。目前车辆是可以上路,但暂时还没有明确的使用规定,这也成为他未来是否进一步扩大网点无人配送车规模的隐忧。

在快递物流专家赵小敏看来,当前无人配送车降价主要因为竞争激烈。他认为,和主流快递企业有深度捆绑的车型品牌相对领先一步,但行业整体存在技术迭代不明显和设计趋向同质化等情况,「还没有哪一家完全脱颖而出」。

中通快递业务创新部负责人王琪在接受 《每日经济新闻》 记者采访时也表示,各品牌未来在技术上会越来越趋同,「从用户的角度来说,本质上关心的也不是技术。关心的是承诺的服务能不能做到,故障率和异常率能保持在什么比例,异常会导致什么样的后果以及 (无人配送车品牌) 处理这些后果响应的时间是多少。」

艾媒咨询 CEO(首席执行官) 兼首席分析师张毅认为,「技术的成熟意味着生产成本在降低」。随着市场需求扩大,量产程度越来越高,对单台成本的下降有一定助力。他还提到,市场的竞争以及政策的支持,对车辆价格也产生至关重要的影响。

新老玩家云集 暗藏派系图谱

价格战火热,无人配送车赛道热钱滚滚。

今年 2 月,新石器官宣完成 10 亿元 C+轮融资;两个月后,九识智能宣布完成近 3 亿美元 B 轮融资;5 月,白犀牛也获得顺丰领投的 2 亿元 B 轮融资。短短几个月,仅三家头部公司就 「进账」 超 30 亿元。

图片来源:九识智能无人车 Zelos 公众号

图片来源:九识智能无人车 Zelos 公众号

记者注意到,多数无人配送车初创公司的 「爆发」,集中在 2018 年到 2021 年,而京东物流、菜鸟、美团等大厂则发力更早,在 2016 年前后悉数入局。

值得注意的是,大厂与初创公司云集的 「热门项目」,都避免不了一些团队与投资的 「交叉」。

公开资料显示,白犀牛由前百度自动驾驶团队核心成员朱磊及夏添联合创立。毫末智行的前身是长城汽车智能驾驶前瞻分部,董事长张凯曾在长城汽车担任技术副总工程师,CEO 顾维灏此前曾在百度智能汽车事业部任职。新石器创始人兼 CEO 余恩源也是一名物流老兵,第一代物流移动智能终端 (PDA)、智能快递柜等项目的研发均有他及其团队的参与。

创业公司背后的资本加注也暗藏无人配送车赛道的 「派系图谱」。

九识智能 2024 年的 A 轮融资中,美团战略投资部、BV 百度风投等赫然在列;顺丰则在白犀牛今年的 B 轮融资中出手;行深智能曾在 2017 年获得京东的数千万元天使轮融资。

无人配送车公司背后亦多有汽车厂家 「站台」。如与长城汽车深度绑定的毫末智行,其后续融资也出现了美团战略投资;理想汽车则多次加注新石器。

图谱背后,甚至发生了 「派系之争」。

据公开报道,九识智能创始人孔旗于 2018 年 9 月入职京东物流无人配送车及自动驾驶部门,其公司创始团队成员庄立、朱伟铖也先后入职京东物流。2021 年 9 月、10 月,三人先后离职。

天眼查信息显示,九识 (苏州) 智能科技有限公司在 2021 年 8 月 10 日成立。据九识智能官方信息,2022 年 2 月,公司第一批无人配送车开始在公开道路上正式运营。九识智能从公司成立到无人车落地,短短不到 6 个月,「员工离职一年内申请的发明创造是否侵权前公司」,也一度引发业内争议。

初创企业与大厂的竞合关系,无疑加速了赛道声量的提升与格局的分化。但无论技术迭代如何,产品商业化的快与慢,都要经历产业生态的持续 「打磨」。千亿赛道背后的资本狂欢,也有无数 「去与留」 的残酷选择题。

行业尚处于 「爆发前夜」

无人配送车市场的前景的确值得期待。

在接受 《每日经济新闻》 记者独家专访时,菜鸟集团 CTO(首席技术官) 兼菜鸟无人车总经理李强(花名:在宽) 表示,中国的城市配送领域大概有超过 1000 万台车 (如小卡、微卡、轻卡),每年还有 100 万台的增量市场。在他看来,无论是有替换需求的存量市场还是增量市场,都是无人配送车的潜在市场,「市场空间是巨大的」。

赵小敏也向记者表示,无人配送车行业还处于 「爆发的前夜」,「至少会诞生两到三家的上市或准上市企业」。他认为,这也是投资机构和相关行业下注的主要原因。

那么,无人配送车距离大规模普及还有多远?

「第一是车辆的安全智能技术的进步速度没有超出预期,第二是地方牌照和通行的问题,第三是无人配送车与快递企业融合的问题。」 在赵小敏看来,谁能将这些问题同步解决,谁就能在行业占据相对更好的身位。而这场无人配送车竞逐战也远未到分胜负的时候。

文章转载自 每经网