近期,随着中东地缘因素弱化,国内原油期货大幅下挫。在成本支撑弱化背景下,苯乙烯期价随即回吐此前涨幅。展望后市,一方面,装置产能利用率继续提升,供应仍将保持稳步增长趋势;另一方面,下游需求清淡,苯乙烯库存累积压力将持续增加。

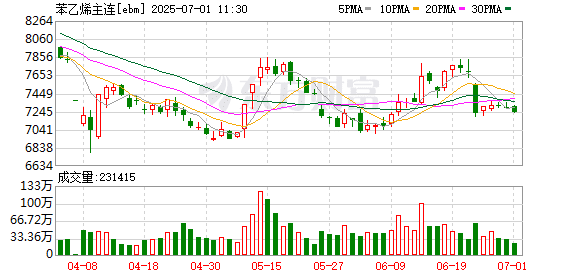

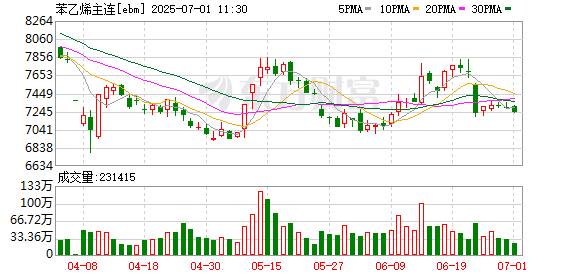

近期伊朗和以色列宣布正式停火,原油溢价大幅回吐,进而拖累能化板块走势。上周二,国内苯乙烯期货 2508 合约大幅下跌 4.86%,至 7226 元/吨附近。虽然之后几个交易日该合约维持震荡企稳走势,但反弹乏力,期价在 7200~7400 元/吨区间内窄幅整理。鉴于目前苯乙烯供需结构不佳,预计后市期价或维持震荡偏弱格局。

地缘因素弱化

苯乙烯的主要原料是纯苯和乙烯,二者均为石油炼制的产物。因此,原油价格的涨跌会影响纯苯和乙烯价格波动,进而直接决定苯乙烯的生产成本。本轮原油价格剧烈波动,可谓 「成也地缘,败也地缘」。数据显示,自以伊冲突发生以来,国内外原油期货价格涨幅显著,其中国内原油 2508 合约累计涨幅达 22%。驱动本轮油价大幅走强的主要逻辑是中东地缘冲突升级。一方面,伊朗作为产油国,面临能源设施损毁、产出下降、出口受阻等风险。另一方面,若伊朗封锁霍尔木兹海峡,波斯湾其他产油国也将面临石油外运停滞的风险。然而,就在上周末美军轰炸伊朗核设施,市场担忧中东局势面临失控之际,伊朗和以色列宣布正式停火,这使得原油溢价快速缩水。本周一夜盘,国际原油期货价格止涨转跌;本周二,国内原油期货价格更是大幅重挫 9%。在成本支撑弱化背景下,苯乙烯期价随即回吐此前涨幅。

供应压力回升

国内苯乙烯装置利润有所回升。数据显示,截至 2025 年 6 月中旬末,国内苯乙烯非一体化装置理论利润回升至 229 元/吨,周度小幅增长 53 元/吨,环比增幅达 30.11%,企业产销盈利获得明显改善。装置利润改善推动企业生产积极性稳步提高,前期停车的几套装置陆续复产。据了解,上周国内东北和华东地区各有一套苯乙烯装置重启,叠加前期已重启装置产能持续释放,周内产出增量明显,整体供应呈现增长势头。

据统计,截至 6 月 20 日当周,国内苯乙烯工厂产能利用率回升至 79.01%,周度增长 5.20 个百分点。受此影响,当周国内苯乙烯工厂产量达 36.19 万吨,周度增长 2.38 万吨,增幅达 7.04%。据隆众资讯预测,受重启装置持续影响,叠加个别工厂负荷存在小幅提升空间,预计 6 月下旬国内苯乙烯产量将进一步增长,装置产能利用率或继续提升至 79.5%,周度供应量回升至 36.5 万吨。由此可见,后市国内苯乙烯供应端仍将保持稳步增长趋势。

下游需求清淡

据隆众资讯统计,上周 EPS 部分工厂因库存压力小幅降低负荷,导致需求量下降。受此影响,截至上周末,苯乙烯主体下游 (EPS、PS、ABS) 消费量合计为 24.73 万吨,周度减少 0.22 万吨,降幅 0.88%。在上周苯乙烯供应压力增强而下游需求减弱的背景下,本周初国内苯乙烯库存小幅增长。据隆众资讯统计,截至 2025 年 6 月 23 日,华南苯乙烯主流库区总库存量为 1.8 万吨,周度增加 0.55 万吨;江苏苯乙烯港口样本库存总量为 8.5 万吨,周度增加 1.87 万吨,增幅 28.21%;国内苯乙烯工厂样本库存量为 18.88 万吨,周度增加 0.41 万吨。整体来看,国内苯乙烯累库压力有所增加。

综上所述,随着中东地缘因素弱化,原油期货大幅下挫,成本支撑减弱导致苯乙烯回吐此前涨幅。鉴于目前国内苯乙烯供应压力趋增而下游需求疲弱,预计后市国内苯乙烯期货 2508 合约或维持震荡偏弱走势。

(作者单位:宝城期货)

(期货日报)

文章转载自 东方财富