摘要

夜间 USDA 发布了六月种植面积报告,大豆种植面积为 8338 万英亩,低于市场预期的 8365.5 万英亩。季度库存为 10.08 亿蒲式耳,高于市场预期的 9.8 亿蒲式耳。

在今年很长的一段时间里,市场对于美豆新作的种植面积存在下调的预期,主要是由于大豆/玉米的比价处于 2.2 左右的低位,另外美豆的价格经过连续的下跌之后,在成本线上下徘徊。因此三月底报告给出的 8350 万英亩的预估,也符合今年市场所处的情况。

图 1 CBO 大豆/玉米比价

数据来源:WIND、中粮期货研究院整理

类比最近几年的情况,2022 年 4-6 月份的比价水平在最近几年中是最低的,在 2.0-2.1 之间波动,六月底面积报告中,种植面积下调至 8832.5 万英亩,低于三月底面积报告的 9095.5 万英亩。而 2023 年 4-5 月份之间的比价水平比较正常,到了 6 月初之后快速下跌,最终导致六月底面积报告中,种植面积下调至 8350.5 万英亩,大幅度低于三月底的 8750.5 万英亩,出乎市场预料,也把 CBOT 大豆的价格从底部快速拉回。

整体来看,六月底的种植面积报告是否会与三月底报告产生很大的偏差,与 4-6 月份的比价走势以及播种期的天气有关。今年的播种期没有出现明显的天气问题,风调雨顺,而比价则因为美国生柴政策调整对大豆的利多影响以及玉米的弱势,在 4-6 月份的时间段内由 2.2 的低位上涨至 2.4,因此我们也能看到最近一段时间,市场期待面积下调的声音寥寥。

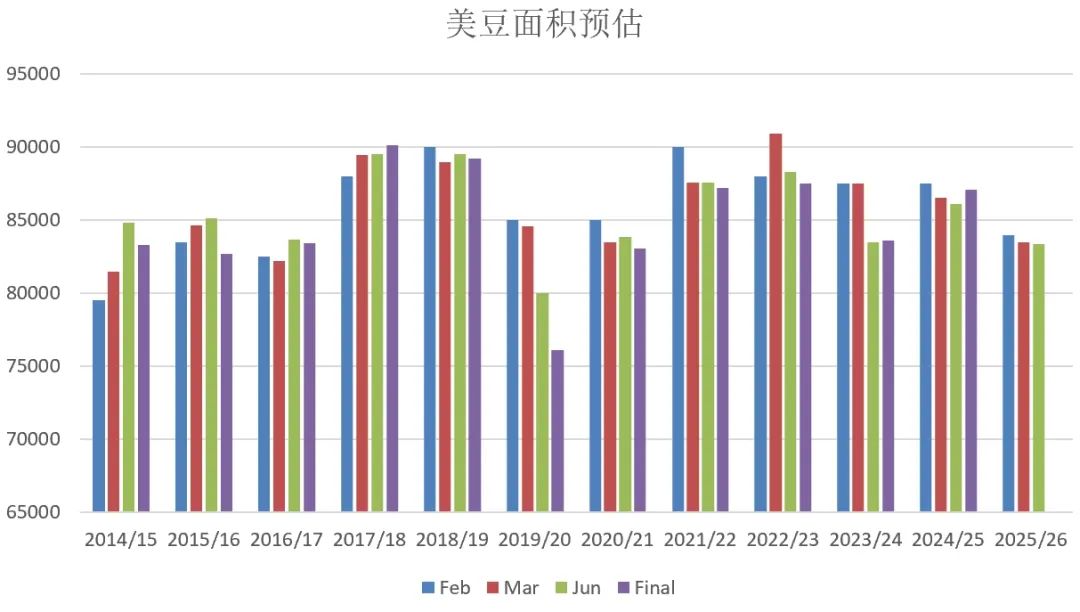

图 2 美豆种植面积

数据来源:USDA、中粮期货研究院整理

今年六月底报告的 8338 万英亩给出之后,在后边几个月的月度供需报告大概率都会延用这个数字,后续可调整的可能性较低。如果按照 8338 万英亩的面积,52.5 的趋势单产,计算出的产量为 43.34 亿蒲,比之前的 43.4 亿蒲调低了 0.06 亿蒲。其他数据均不变的情况下,结转库存由之前的 2.95 亿蒲下调至 2.89 亿蒲,调整的幅度并不大,因此对市场存在一定利多但是幅度较小。

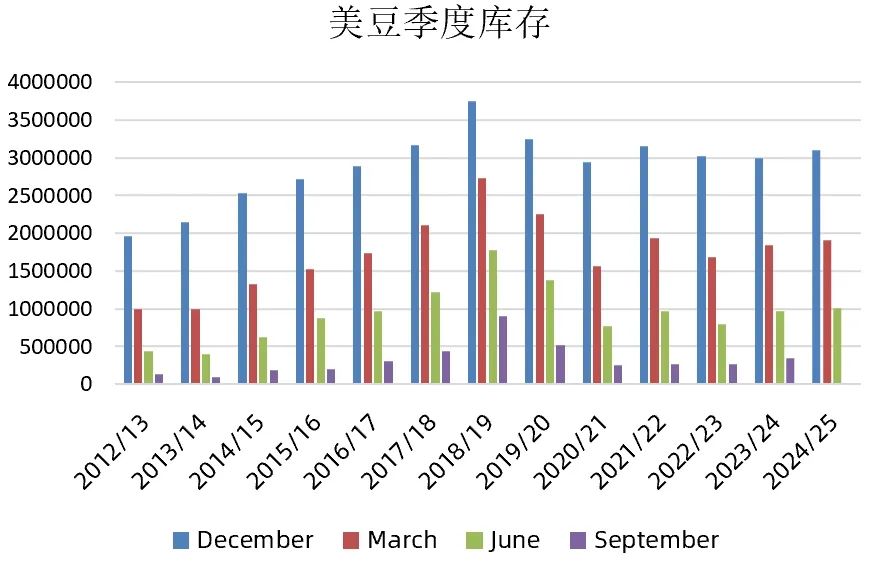

季度库存方面,六月底美豆季度库存为 10.08 亿蒲,高于市场预估的 9.8 亿蒲,同比上升 3.9%。对价格略有利空的影响,也抵消一部分面积报告的利多影响。

图 3 美豆季度库存

数据来源:USDA、中粮期货研究院整理

本次报告数据对价格的影响相对有限,美豆价格仅略有上涨。在种植面积进一步确认的情况之下,市场未来的关注重点主要是在美豆关键生长期内的天气情况,预计还会有一定的天气升水存在,而在减面积的背景之下,价格对于天气的敏感度会出现增加。目前仍未交易完全的不确定因素有中美贸易关系,以及中加贸易关系,包括美国生柴政策的最后确定。整体来看,之前市场的影响因素基本充分 price in,后期预计会更多的回归基本面。美豆价格属于上有顶下有底的状态,当前处于区间偏下沿的位置,下方的支撑作用将会较强,但上方空间同样也不会很大,以区间思路对待。

(中粮期货)

文章转载自 东方财富