来源:

证券时报网

在银行转债即将到期之际,又有 AMC 机构出手 「化债」。

6 月 30 日晚,浦发银行公告称,中国信达资产管理股份有限公司 (简称 「中国信达」) 旗下信达投资有限公司 (简称"信达投资") 将持有约 1.1785 亿张浦发转债 (面值 117.85 亿元) 全部转为浦发银行 A 股普通股,转股数量达 9.12 亿股。

业内人士指出,此举不仅使信达投资持有的浦发银行股数增加,更标志着我国金融资产管理公司 (AMC) 在化解银行资本压力、优化金融资源配置方面迈出了关键一步。

百亿元转股

6 月 26 日晚,浦发银行公告,公司收到信达证券股份有限公司 (以下简称 「信达证券」) 和信达投资的通知,截至 6 月 25 日,信达证券管理的信丰 1 号单一资产管理计划通过上海证券交易所系统累计增持公司可转债约 1.1785 亿张,占浦发转债发行总量的 23.57%。6 月 26 日,信达证券管理的信丰 1 号单一资产管理计划将持有的公司可转债约 1.1785 亿张,通过上海证券交易所系统转让至信达投资账户。

6 月 30 日晚,浦发银行再次发布公告,截至 6 月 27 日,信达投资将其持有的约 1.1785 亿张浦发转债转为公司普通股,合计转股股数为 9.12 亿股。转股完成后,公司普通股总股本增至 302.64 亿股。

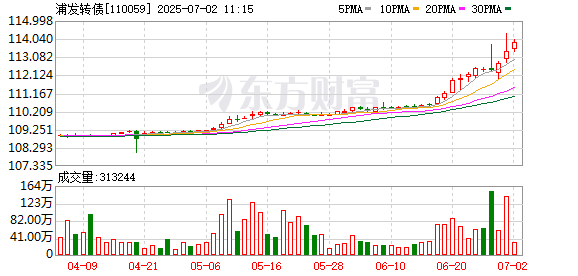

作为市场存量规模较大的可转债,浦发银行曾在 2019 年 10 月发行 5 亿张可转债,每张面值 100 元,发行总额 500 亿元,期限 6 年。公司 500 亿元可转债于 2019 年 11 月 15 日起在上海证券交易所挂牌交易,债券简称 「浦发转债」,债券代码 「110059」。

不过,自从浦发转债上市交易后,该转债一直未能触发赎回条款,转股进度长期滞后。截至 2025 年 6 月 26 日,浦发转债的未转股余额达 499.97 亿元,未转股比例达 99.99%。信达投资将约 1.18 亿张浦发转债转换为浦发银行股票后,浦发转债的未转股余额 6 月 27 日下降至 382.11 亿元,未转股比例也骤降至 76.42%。

按照可转债募集说明书相关规定,若浦发转债未能实现转股,浦发银行将面临 500 亿元本金及相应利息的刚性兑付压力,这对浦发银行资本充足率将构成显著挑战。

公开资料显示,信达投资成立于 2000 年 8 月,是中国信达的全资子公司。中国信达主要业务包括不良资产经营业务和金融服务业务,其中不良资产经营是核心业务。中国信达在内地和香港拥有 9 家直接管理的从事不良资产经营和金融服务业务的平台子公司,包括南洋商业银行有限公司、信达证券股份有限公司、中国金谷国际信托有限责任公司、信达金融租赁股份有限公司、中国信达 (香港) 控股有限公司、信达投资有限公司、信达地产股份有限公司、信达资本管理有限公司、中润经济发展有限责任公司。截至 2024 年末,中国信达总资产 16389.60 亿元,归属于股东权益 1941.83 亿元。

「光大模式」 再现

今年以来,银行股涨势如虹,多只银行转债因触发强赎条款陆续退出转债市场。据证券时报记者统计,今年以来,已有 5 只银行转债退出市场,包括触发强赎条款的苏行转债、成银转债、杭银转债、南银转债,以及到期退出的中信转债。齐鲁转债也即将满足赎回条款。

银行发行转债的目的除了低成本融资外,主要在于通过转债转股补充核心一级资本,提升资本充足率。因此银行转债发行人的促转股意愿强烈,全额转股对银行转债的退出具有重要意义。

此前,由于银行股持续低迷,银行转债难以满足提前赎回条件,因此银行转债曾连续多年未出现强赎的转债。在此背景下,中国华融 (现中信金融资产) 曾大手笔出手,帮助光大银行发行的可转债进行转股退出,这一案例被市场称为 「光大模式」。

2023 年 3 月,在光大银行可转债 「光大转债」 最后转股日这一天,中国华融紧急 「救场」,迅速通过可转债转股方式,将其持有的 1.4 亿余张 「光大转债」 转为光大银行 A 股普通股,这一数量占据了 「光大转债」 发行总量的近五成 (46.67%)。而在此次转股前,中国华融并未持有光大银行股票。转股后,中国华融持有光大银行普通股 41.85 亿股,占该行普通股总数的 7.08%,一举成为光大银行的主要股东之一。

浙商证券认为,光大转债引入 「白衣骑士」 给银行转债的退出提供了一个新的渠道。即银行可以通过引入战略投资者,促使其通过可转债转股增持公司股票,从而推动可转债转股,缓解银行到期兑付的压力。

(证券时报网)

文章转载自东方财富