大河奔流,潮立中天。

今年以来,A 股江湖风雷激荡,一方面,关税扰动下不确定性因素增多,另一方面,DeepSeek 引发中国资产价值重估,以成长、金融为两端的 「哑铃」 风格愈演愈烈。

整体来看,受益于一揽子新政影响,A 股市场震荡回升。截至 2025 年 6 月 30 日,2025 年中市值百强榜隆重出炉,入围企业总市值 41.63 万亿元,较去年同期(截至 2024 年 6 月 30 日,下同) 的 35.33 万亿元增长 17.83%。

随着百强榜画卷次第铺展,资本江湖再换人间。

百强榜中,有 70 家企业排名提升。

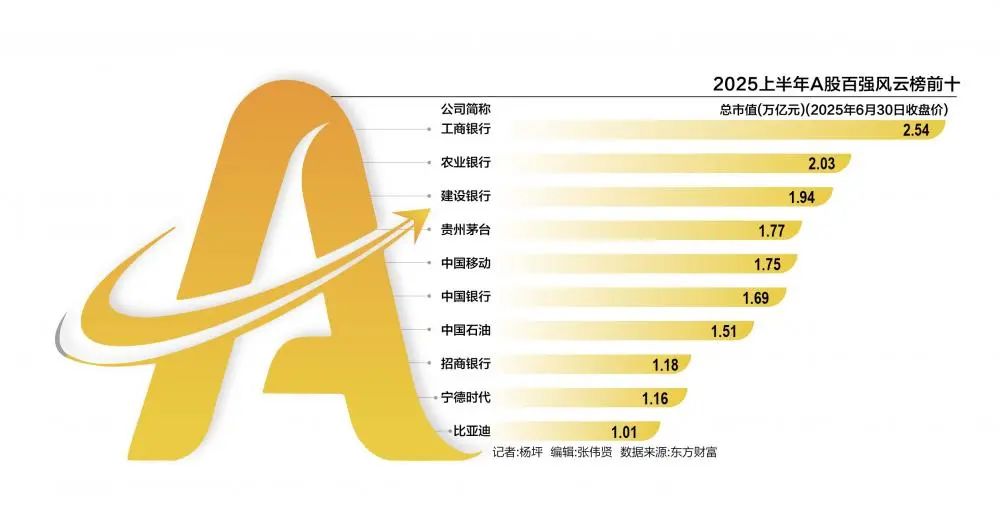

市值超过万亿的 「巨龙」 相比去年新增了宁德时代、比亚迪两位,达到 10 家。这 10 家 「巨龙」 总市值占总榜的 40%,体现出强大的头部效应。工商银行以 2.54 万亿元稳坐 「魁首」,其市值较去年同期又增长了 33.31%。

千亿元级别 「大龙」 从 106 席拓展至 129 席,直接带动百强榜最低市值门槛 (第一百名) 从去年的 1111 亿元提升至今年的 1296 亿元,增长幅度接近 200 亿元,这也导致中国交建、中国中免、片仔癀、申万宏源等龙头与榜单失之交臂。

爱尔眼科、蓝思科技、三花智控等科技 「大龙」,一年内股价上涨超过 20%,再度越过千亿市值大关,仍然难入围 「百强榜」。

榜单之外,市值超过 500 亿元的 「中龙」 合计 133 家,较去年同期增加了 7 家。其中,润泽科技、ST 华通、新诺威、生益科技等新晋 「中龙」,过去一年股价涨幅分别达到了 106.91%、223.03%、104.88%、47.08%。

宁王、迪王跻身万亿 「巨龙」 俱乐部

华山之巅,科技新锐与传统豪强交锋。

从前十榜来看,央国企仍占据主要席位,工、农、建三大行占据前三席,贵州茅台从前二掉到第四位,央企 「巨龙」 中移动、中石油分别排名第五和第七,中国银行、招商银行排名第六和第八。

动力电池霸主宁德时代、比亚迪以迅雷不及掩耳之势突破万亿市值大关,力压中国人寿、中国平安等金融巨子,分别跻身百强榜第九和第十席位,成为前十榜中的新面孔。

过去一年来,宁德时代、比亚迪市值涨幅分别达到了 46.16%、47.64%,截至 6 月 30 日总市值分别为 1.16 万亿元、1.01 万亿元。

作为中国新能源产业的 「名片」、全球动力电池行业 「标杆」,两家企业在全球竞争中展现出巨大的优势。

2025 年第一季度,在行业增速整体放缓的情况,宁德时代实现营收 847.05 亿元,同比增长 6.18%,归母净利润 139.63 亿元,同比增长 32.85%,公司毛利率更是进一步提升至 24.4%。2025 年 1~2 月,宁德时代全球动力电池市占率达 38%,欧洲市场占比 43%,远超竞争对手。

今年 5 月 20 日,宁德时代在香港联合交易所主板挂牌上市 (03750.HK),正式成为 「A+H」 股上市公司。上市当天股价最高达到 311.4 港元,市值最高突破 1.4 万亿元,是今年全球最大的 IPO 项目。

比亚迪亦不遑多让,上半年总市值一度突破 1.4 万亿元。今年一季度,比亚迪累计销售新能源汽车约 100.08 万辆,同比增长 59.81%,仅用了 3 个月时间,就完成了不少合资车企全年的销量目标。今年 4 月,比亚迪在欧洲销售的电动汽车数量首次超过了特斯拉。

报告期内,比亚迪的业绩也逆势增长,实现总营业收入约 1703 亿元,同比增长 36.35%;实现净利润 91.55 亿元,同比增长 100.38%。

中航成飞、寒武纪千亿大龙 「飞升」

江湖风起云涌,百强榜之争愈发激烈。

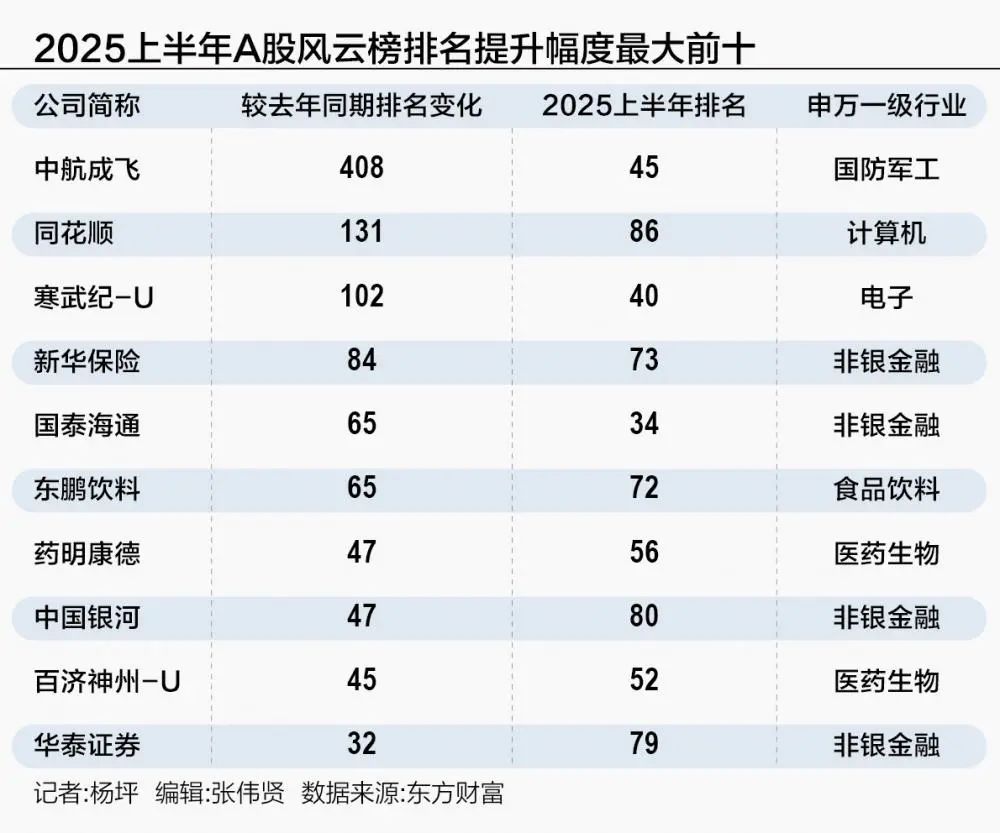

虽然百强榜中有 70 家企业总市值正向增长,但排名提升的只有 56 家,主要受益于并购重组、业绩提升与行业机遇等。其中 14 家是新晋企业,排名上升最快的莫过于中航成飞、同花顺与寒武纪-U。

去年 6 月末,中航成飞(原名中航电测) 总市值仅约 267 亿元,总市值在全部 A 股中排 433 位。今年 1 月,中航电测正式完成对成飞集团的收购,更名为中航成飞,公司规模急速放大,市值也大幅提升。

今年 5 月,中航成飞股价四个交易日内暴涨逾 60%。截至 6 月 30 日,中航成飞的总市值已达 2353 亿元,较去年同期暴涨近十倍,A 股总市值排名火速蹿升至第 45 位。

寒武纪-U 的市值增长则与人工智能的飞速发展分不开,其去年同期市值为 827.65 亿元,尚未进入百强榜,在全部 A 股中的排名为 142 位。自 2022 年 ChatGPT 持续爆火出圈,全球科技龙头纷纷大幅增长算力投入,寒武纪-U 作为国产 AI 芯片第一股,是国内少数具有先进集成电路工艺 (如 7nm) 下复杂芯片设计经验的企业之一,行业普遍认为其有望充分受益本轮国产算力建设。

近两年,寒武纪-U 股价一路飙涨,截至今年年中,总市值已经达到 2511 亿元,同比增长 203.39%,市值排名提升了百名至第 40 位。

得益于去年 924 新政引发的资本市场新一轮行情启动,以及行业并购整合提速,同花顺、华泰证券、国泰海通等证券、金融企业市值大幅提升。

其中,同花顺在过去一年股价大涨 163.27%,总市值达到 1467.70 亿元,排名提升了 131 位进入百强榜第 86 位。2024 年,同花顺实现营业总收入 41.87 亿元,同比增长 17.47%;归母净利润 18.23 亿元,同比增长 30.00%。

国泰君安去年同期总市值为 1116 亿元,在百强榜中排名 99 位。今年 4 月,国泰君安完成对海通证券的并购,后者退市前市值定格在 1360 亿元。合并后的国泰海通,截至 6 月 30 日总市值为 3109 亿元,在百强榜中排名升至 34 位。

此外,以药明康德、百济神州-U等为代表的创新药企业持续迎来重大突破,发展势头迅猛,两家企业排名分别上升了 47 名、45 名至 56 位和 52 位,展示出高景气赛道的上升行情。

能源、白酒集中 「跌榜」

硝烟弥漫,行业门派分野更显玄机。

在银行红利股、科技成长市值稳居高台、节节攀升之际,亦有部分 「门派」 黯然离场,其中排名下滑最典型的莫过于能源与白酒板块。

兖矿能源、国投电力、华能国际、宝丰能源、三峡能源等煤炭、电力等多家能源企业掉出百强榜,下滑幅度最大的兖矿能源,去年同期总市值 1458 亿元,排名 70 位,今年年中市值下降 30% 至 1016 亿元,排名下滑了 64 名至 134 位。

此外,虽然没有掉出榜单,但陕西煤业、中国核电、国电南瑞、中国广核、中煤能源等能源相关企业排名也下滑超过 10 位。

自 2024 年开始,我国动力煤价格整体呈现震荡下行的态势,不少企业业绩都出现下滑,以兖矿能源为例,由于煤价下降,公司 2025 年一季报实现总营业收入 303 亿元,同比下降 23.53%;归母净利润 27 亿元,同比下降 27.89%。

白酒领域,受盈利空间收窄、产量下滑、费用攀升等压力,各大酒企的股价与市值排名也受到影响。贵州茅台排名从第二位降至第四位,五粮液、山西汾酒、泸州老窖的市值排名也分别下降了 4 位、23 位、28 位。洋河股份更是从去年同期的 91 位跌出百强榜,总市值跌破千亿至 972 亿元,市值排名为 140 位。

化工市场波动也较大,由于巨大的产能压力与经济下行挑战,万华化学,由第 31 名下跌至 67 位。

此外,中国交建虽然总市值较去年同期变化不大,甚至微增长了 1.06%,但受 A 股企业整体市值上涨及部分龙头企业股价攀升较快,公司排名从去年同期的 88 位降至 101 位,与百强榜遗憾擦身。

(21 世纪经济报道)

文章转载自东方财富