来源:

证券时报网

超 2900 股飘红。

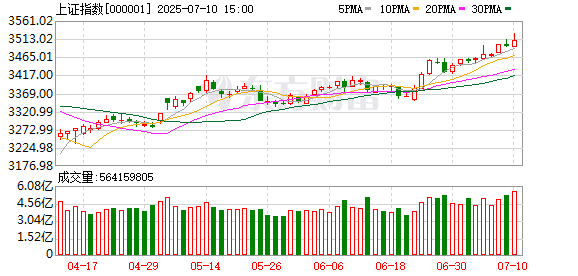

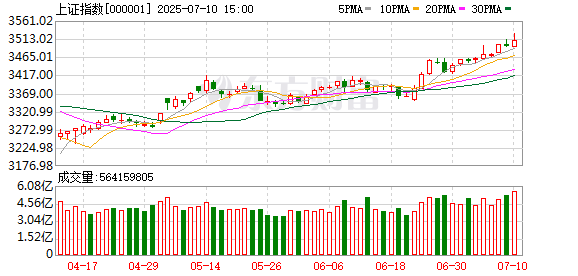

A 股今日 (7 月 10 日) 再度走高,沪指重返 3500 点上方,续创年内新高;上证 50 指数一度涨超 1%;港股走势分化,恒生指数小幅上扬。

具体来看,沪指在金融、地产等板块的带动下强势拉升,深证成指、创业板指亦上扬。截至收盘,沪指涨 0.48% 报 3509.68 点,深证成指涨 0.47% 报 10631.13 点,创业板指涨 0.22% 报 2189.58 点,上证 50 指数涨 0.62%,沪深北三市合计成交 15153 亿元,成交额和此前一交易日大致相当。

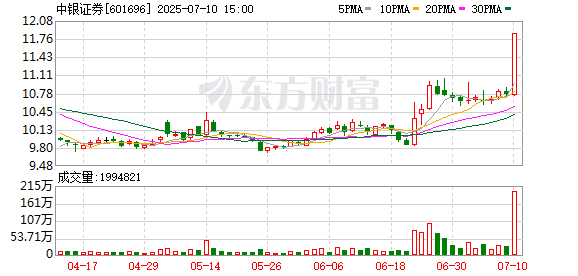

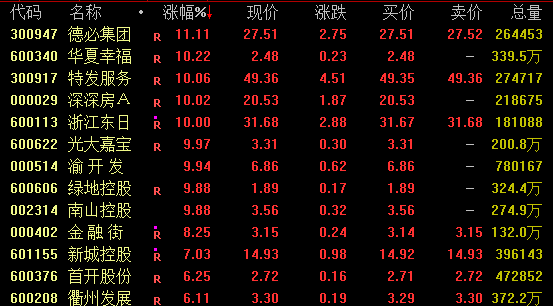

场内超 2900 股飘红,券商、银行、保险板块集体上扬,中银证券(601696) 午后开盘 1 分钟涨停,工商银行、农业银行、中国银行、建设银行等集体创出新高;地产板块拉升,渝开发斩获 4 连板,深深房 A、浙江东日等涨停;创新药概念再度活跃,塞力医疗、康辰药业、海思科等涨停;有机硅概念崛起,硅宝科技一度涨停;稀土概念强势,北方稀土涨停,中国稀土涨约 6%。

此外,今日登陆创业板的同宇新材收涨 128% 报 191.56 元/股,盘中最高至 233.98 元/股涨近 179%。以收盘价计算,该股单签收益达 5.3 万元;以盘中最高价计算,该股单签收益约 7.5 万元。

港股方面,交银国际大涨近 57%,耀才证券金融涨约 26%,信达国际控股、国泰君安国际涨超 10%,龙湖集团、中通快递涨超 7%。

金融板块拉升

券商板块盘中强势上扬,截至收盘,中银证券涨停,红塔证券涨超 6%,东北证券、哈投股份涨近 3%。

港股方面,申万宏源香港涨超 19%,国泰君安国际涨超 10%,中信证券、国联民生证券涨逾 5%。

消息面上,近日,中国人民银行和香港金融管理局在债券通周年论坛 2025 公布三项对外开放优化措施:一是完善债券通 「南向通」 运行机制,支持更多境内投资者走出去投资离岸债券市场。近期将扩大境内投资者范围至券商、基金、保险、理财等 4 类非银机构。二是优化债券通项下的离岸回购业务机制安排,便于境外投资者开展流动性管理。三是优化互换通运行机制,进一步满足投资者的利率风险管理需求。

民生证券指出,本次措施将境内投资者范围扩大至券商、基金、保险、理财 4 类非银机构。符合要求的境内投资者可通过 「南向通」 开展债券投资,标的债券为境外发行并在香港债券市场交易流通的所有券种。新政实施后,非银机构可通过 「南向通」 购买香港债券市场的多币种债券,满足多元化需求。投资标的范围拓宽,有助于提升非银机构债券投资弹性,进一步提升自营投资收益率。2025 年港股一级市场股权融资规模持续提升,交投热度维持高位,建议关注非银相关投资标的。

银行板块再度活跃,截至收盘,民生银行涨超 5%,工商银行涨近 3%,农业银行涨近 2%。值得注意的是,工商银行、农业银行、中国银行、建设银行等盘中集体创出新高。

湘财证券指出,银行基本面稳健有利于增厚板块估值安全垫。在宽松财政政策以及各项融资安排支持下,银行信贷供给相对充足,有望维持信贷相对平稳增长。同时,政策稳息差态度积极,银行资产负债两端利率传导效率加强,后续随着存款成本持续下行,息差或逐渐趋稳,业绩有望保持稳定。地产与城投领域存量风险明显改善,随着稳经济政策持续推进,银行资产质量将进一步巩固。市场资金股息策略偏好加强,银行估值有望持续提升,银行股红利投资仍将延续。

地产板块强势

地产板块盘中大幅走高,截至收盘,德必集团涨逾 11%,特发服务涨超 10%,深深房 A、华夏幸福、浙江东日、光大嘉宝、渝开发等涨停。值得注意的是,渝开发已连续 4 个交易日涨停。

消息面上,住房城乡建设部调研组近日赴广东、浙江两省调研。调研组表示,促进房地产市场平稳、健康、高质量发展具有重要意义。各地要切实扛起责任,充分用好房地产调控政策自主权,因城施策、精准施策,提升政策实施的系统性有效性,持续巩固房地产市场稳定态势。调研组要求,要加快建设安全、舒适、绿色、智慧的 「好房子」,满足人民群众新期待。要多管齐下稳定预期、激活需求、优化供给、化解风险,更大力度推动房地产市场止跌回稳。

华源证券认为,2024 年 9 月以来,「稳楼市、稳股市」 一直是中央层面的明确要求。4 月以来,中美贸易摩擦仍存不确定性,外部环境波动加大,稳住楼市股市对提振社会预期、畅通内需循环具有重要意义。今年以来,中央层面高频提及建设 「好房子」,在政策导向和供需结构变化的契机之下,高品质住宅或将迎来发展浪潮。

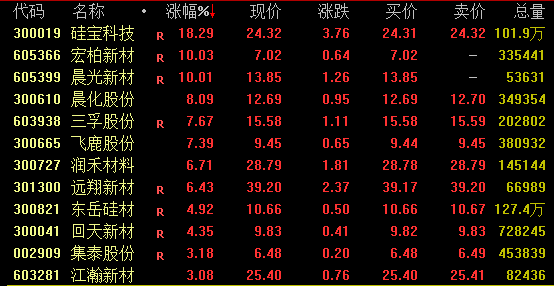

有机硅概念崛起

有机硅概念盘中大幅飙升,截至收盘,硅宝科技涨超 18%,盘中一度触及涨停;宏柏新材、晨光新材涨停,晨化股份涨逾 8%。

有市场消息称,7 月 9 日,多家硅片企业上调了硅片报价,不同尺寸的硅片价格涨幅在 8%—11.7%。具体来看,183N 硅片报价由 0.9 元/片调涨至 1 元/片,涨幅约 11%;210RN 硅片由 1.03 元/片调涨至 1.15 元/片,涨幅 11.7%;210N 硅片由 1.25 元/片调涨至 1.35 元/片,涨幅 8%。对此,多家硅片厂商人士表示,的确在 9 日下午上调了硅片报价,而且是一线及二三线企业普遍上调。业内人士认为,如果此次硅片提价顺利,将有助于硅片厂商业绩改善。

国元国际指出,近期光伏行业关于行业自律和供给侧改革加码的高层会议密集召开,市场再度憧憬供给侧改革加快产能出清并期待光伏产业链困境反转。但在需求疲弱的形势下,行业能否出现真正转机,主要取决于供给侧出清的力度。基于目前产能过剩和库存高企的程度,预计产能出清还是需要一段时间,需密切关注行业供需变化,价格动态。从中长期来看,多晶硅行业相对集中度高,整合难度偏小,价格反弹反应快,头部厂家将成为产能出清后的受益者。

(证券时报网)

文章转载自东方财富