今年以来国际银价持续飙升,伦敦银近期突破 39 美元,创 2011 年以来的最高水平,距离 40 美元的历史性关口也仅 「一步之遥」。

接受新华财经采访的分析师普遍认为,此轮白银持续上涨的核心驱动力在于白银工业属性与金融属性叠加修复下,资金共同推动白银出现补涨行情,进一步修复金银比。

白银涨幅超越黄金

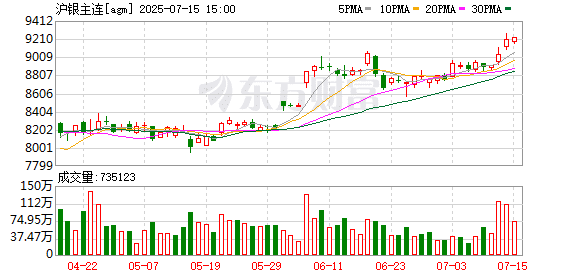

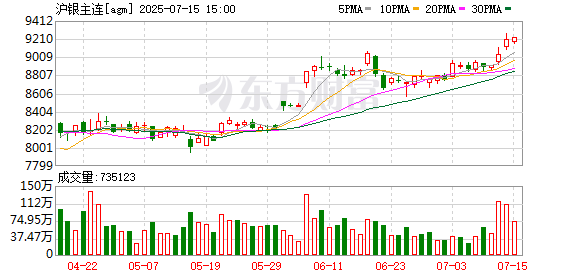

7 月 14 日伦敦银现货盘中站上每盎司 39 美元,创近 14 年新高。今年迄今,白银年内涨幅超过 35%,成为今年以来表现最好的大类资产之一,同期伦敦金现货累计上涨超 27%。国内期货方面,沪银主力合约年初至今上涨约 22%,最高触及每千克 9267 元,为该品种上市以来新高。

和黄金类似,银价的走强同样带动了白银饰品的热销,有数据显示,近期白银首饰价格普遍上调 15% 至 20%,同时投资银条、银元宝等产品销量同比激增 40% 以上。

业内人士表示,白银此次上涨背后可以看到 ETF 资金的大举涌入。自 6 月中旬以来,全球白银 ETF 获得持续性的、大额资金申购,日均资金净流入量达到 2000 万美元。白银 ETF 持仓量持续上升,目前持仓量达到 7.7 亿盎司。

白银大涨背后

业内人士普遍认为,本轮白银强势上涨由多重结构性因素驱动,需要考虑白银具有投资和工业双重属性。

国信期货首席分析师顾冯达表示,首先,金银比价修复动能强劲,白银相对黄金估值洼地效应凸显,吸引机构资金从黄金转向白银进行配置。

自 2024 年黄金涨势启动以来,白银表现相对弱势,金银比从 80 一路上升至 105。但是随着黄金止步于每盎司 3500 美元的大关,资金开始关注白银的相对低估状态,引发了黄金上资金的外溢效应,拉升了银价。

顾冯达认为,当前外盘金银比虽从 4 月峰值 105 回落至 86.25(内盘 84.87),但仍显著高于 60-80 的历史中枢区间,白银相对黄金估值洼地效应凸显。

另一方面,地缘政治风险激化避险需求,推升资金涌入贵金属市场。顾冯达表示,特朗普 7 月 4 日签署的 「大而美」 法案埋下长期风险,将导致美国财政赤字扩大至 3.6 万亿美元,远超国际货币基金组织 (IMF) 警戒线。IMF 警告该法案将推高美国财政赤字率至 GDP 的 8.8%,主权债务风险激增,美元信用或进一步削弱,使金银的战略配置需求根本性抬升。

还需要注意的是,分析师普遍认为,工业端刚性需求对银价形成支撑,近期白银表现再度强于黄金,主要驱动力源于中国光伏产业 「反内卷」 政策的积极影响。

中粮期货研究院研究员曹姗姗表示,市场预期光伏领域白银需求将呈现稳中有升态势,对银价构成显著利好,2025 年光伏白银实际消耗量可能优于当前市场预期,进一步提振市场情绪,支撑银价上行。

后续走势如何?

首先从白银供需看,据世界白银协会预测,2025 年全球白银供需缺口收窄 21% 至 1.176 亿盎司,这一变化源于需求下降 1% 与总供应量增加 2% 的综合作用。

但顾冯达认为,白银短缺的绝对规模与持续性远超黄金市场。一方面矿山产量温和增长 0.9%,而工业废料回收量创 12 年新高,供给端较为 「吃紧」。因此金银比修复仍有空间。

从需求端看,德国金属企业贺利氏集团分析师指出,今年全球半导体销售额有望再创纪录,并对白银总需求作出重大贡献。具体来看,电气和电子产品对白银的需求是白银的主要工业应用之一,这一需求在 2024 年预计占到全球白银需求的近 40%,因此观察半导体行业的前景是判断白银需求的一个重要指标。

中信建投期货研究发展部王彦青认为,下半年,白银商品属性或受到一定支撑,金银比或保持相对平稳,预期伦敦金/伦敦银或在 85-95 区间波动为主。但若进一步拉长时间周期考虑,金银比或有长期上行的驱动力。

当前白银价格短期过快上涨也需警惕价格波动与潜在风险。顾冯达认为,白银价格在快速上涨后亦面临潜在回调与风险因素。一是政策变动风险,如美联储推迟降息可能导致美元走强;二是技术性回调风险,若库存回流或空头获得新货源,可能导致价格出现 5%-10% 的短线回撤,投资者需密切关注相关动态,灵活调整策略。

麦格理称仍看好银价后市,但预计 2025 年下半年上涨空间非常有限。其估计第三季度白银均价将在每盎司 36 美元左右,第四季度均价则为每盎司 35 美元。

(新华财经)

文章转载自 东方财富