尽管华尔街机构调整股价预测的做法,在往年也并不算少见,但或许从来不曾像今年这样沦为 「家常便饭」……

以常被业内调侃的高盛为例。就在今年年初美国总统特朗普等待其人生的第二次总统就职典礼时,高盛集团首席美国股票策略师 David J. Kostin,曾对股市前景有着清晰的看法:又一年稳健的上涨!

他当时预测,到 2025 年年底,标普 500 指数将上涨 11% 至 6500 点。

但没过多久,Kostin 就对他最初的预测动摇了。

自特朗普上台后,市场先是经历了 DeepSeek 的横空出世,一度令业内怀疑 AI 泡沫即将被戳破。随后,特朗普则当仁不让地成为 「主角」:在 4 月宣布实施 90 年来最严厉的关税措施后,随着业内衰退警告响起,标普 500 指数一度滑向熊市。一周后,特朗普又改弦易辙——「TACO 交易」 释放出了 1980 年代以来最迅捷的美股 V 型反转。

根据统计,随着这些事件的展开和美股的来回转向,Kostin 在短短四个月的时间内先后被迫四次调整了年底目标位预测。而据业内整理的数据,过去十年间,他平均每年也不过就修正预测两次。

「撕报告」 已成华尔街日常?

Kostin 所经历的这些并不是一个极端的 「个例」——在特朗普政府反复无常的政策影响下,许多华尔街策略师们眼下的日常工作,便是来回 「撕报告」……

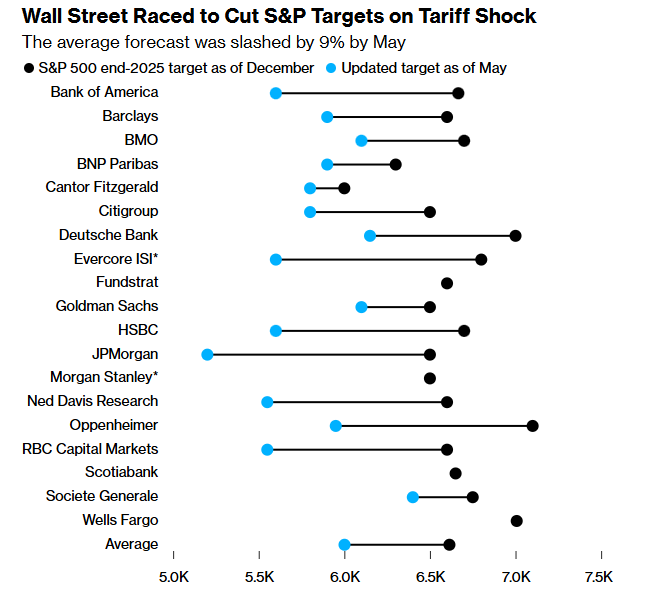

去年 12 月,业内媒体追踪的 19 位策略师平均预测,今年标普 500 指数将上涨 13% 至 6614 点。其中,奥本海默公司的 John Stoltzfus 甚至预言该基准指数将大涨 21%,这也是当时华尔街的最高预测。就连最悲观的预测人士、Cantor Fitzgerald 的 Eric Johnston 也预计股指能有 2% 的涨幅。

但到今年 5 月时,这些预测群体平均下调了他们的目标位多达 9 个百分点——比 2020 年疫情爆发之初的 「变脸」 速度还要快。到 6 月伊始,许多人又转回了看涨立场。

截至本周二,标普 500 指数收于 6243.76 点,使年内以来的涨幅达到了约 6%。

据悉,Kostin 目前预计该基准指数将在年底收于 6600 点。不过,鉴于特朗普的贸易政策远未稳固,这位高盛策略师仍很可能还需要随时采取再次修改预测的行动。

「不断变化的关税环境,给我们的盈利预测带来了很大的不确定性,」Kostin 在近期给客户的报告中写道。「然而,我们预计关税的消化将是一个渐进的过程,在大盘股公司中,在关税税率上调之前,其库存似乎提供了某种缓冲。」

「罪魁祸首」 特朗普?

显然,导致华尔街机构年内频繁 「撕报告」 的一个 「罪魁祸首」:便是任内政策时常颠来倒去的美国总统特朗普。

在特朗普 2.0 时代,不少策略师们不得不修改他们构建预测模型的方式。贝莱德公司的团队就曾短暂将其 「战术性」 投资期从 6-12 月缩短至 3 个月,理由是较短的时间框架能更好地反映美国股市面临的压力。

花旗集团欧洲及全球股票策略主管 Beata Manthey 也调整了预测方法,新增了战争和贸易政策对股票影响的衡量指标——经历 4 月市场剧烈波动后,他们现在纳入了 「地缘政治风险溢价」,其中包括政策波动以及与冲突相关的波动性。

Manthey 的模型现在显示,市场在反弹至纪录高位后,对潜在的贸易冲击过于乐观。Manthey 指出,随着华尔街预测普遍转为看涨,这令人担忧。花旗美国策略团队在 6 月将标普 500 指数目标上调至 6300 点,此前因特朗普的关税冲击而曾在 4 月将其下调了 11%。

当然,一些业内人士眼下也在自我反省:他们对于特朗普政策的判断,是否经常太 「浮于表面」?

前花旗策略师、行业资深人士 Robert Buckland 表示,华尔街预测者本应在预测中表现出更多坚定性。他们的错误在于将特朗普关于关税水平的表态太过当真。

「大多数策略师年初时认为 『要认真对待特朗普,但不要字面理解』,但他们并没有坚持自己的立场——反而经常只通过字面理解了特朗普的表态。这就是他们陷入困境的原因,」Buckland 表示。

「我会选择暂时保持沉默,」Buckland 称,「当你遇到像这样的大变动时,根据我的经验,抢先行动没有优势。出错本身不是关键,关键在于出错后如何应对。」

而即便机构们的预测时常被打脸,但 Ned Davis Research 美国股市首席策略师 Ed Clissold 依然认为这是一个不可或缺的过程。

他指出,「艾森豪威尔总统曾说过,『在准备作战时,我总是发现计划是无用的,但拟定计划的过程依然必不可少,』 在对待我们的预测时,我们持有类似的态度——预测是有用的思维过程,但我们也认识到在预测期内它们需要不断调整。」

(财联社)

文章转载自 东方财富