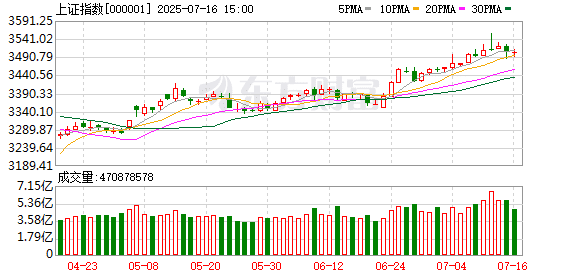

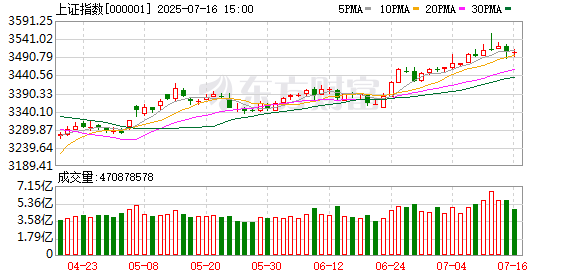

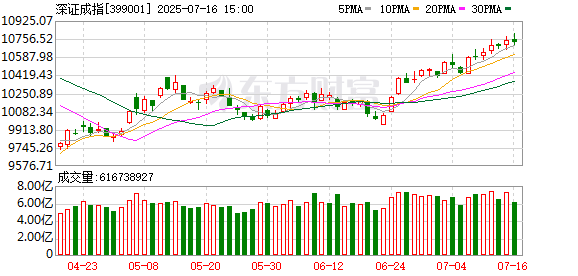

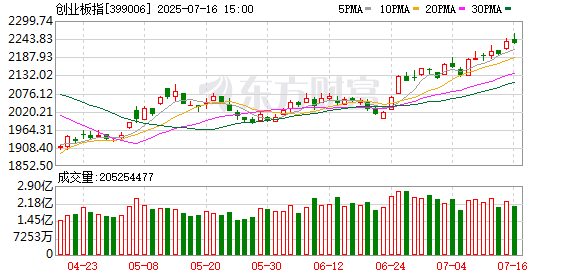

A 股三大指数今日震荡整理,截止收盘,沪指跌 0.03%,收报 3503.78 点;深证成指跌 0.22%,收报 10720.81 点;创业板指跌 0.22%,收报 2230.19 点。沪深两市成交额 14420 亿,较昨日缩量 1700 亿。

行业板块涨多跌少,化学制药、汽车零部件、石油行业、汽车服务、多元金融、教育、中药板块涨幅居前,保险、钢铁行业、能源金属板块跌幅居前。个股方面,上涨股票数量接近 3300 只,近 70 只股票涨停。动物疫苗概念股表现活跃,生物股份涨停。

医药股逆市走强,联环药业、力生制药等多股涨停。

机器人概念股反复活跃,上纬新材、浙江荣泰等多股涨停。

汽车零部件板块拉升,英利汽车、西上海等涨停。

下跌方面,PCB概念股展开调整,深南电路等多股跌超 5%。

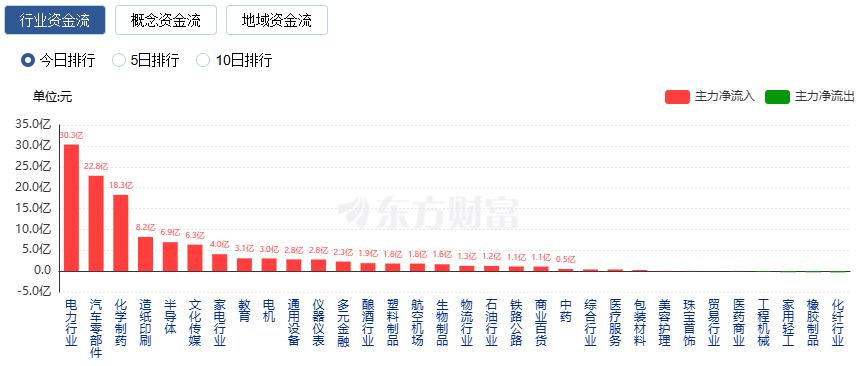

行业资金流向:30.32 亿净流入电力行业

行业资金方面,截至收盘,电力行业、汽车零部件、化学制药等净流入排名靠前,其中电力行业净流入 30.32 亿。

净流出方面,互联网服务、电子元件、通信设备等净流出排名靠前,其中互联网服务净流出 38.98 亿元。

今日要闻

最新!A 股股民已超 2.4 亿!近十年来每年新增投资者均超 1000 万

报告显示,2024 全年新增投资者 1274.28 万,其中新增自然人投资者 1272.24 万。2024 年期末投资者数为 2.37 亿,比上年增加 5.69%。此外,根据上交所公布的今年上半年开户数据,截至今年 6 月底,可推测 A 股股民已超 2.4 亿。

美国财长解释对华出口 H20 芯片:中国已研发出同等性能的芯片 我们可以卖了

当地时间 7 月 15 日,美国财政部长贝森特在彭博电视台节目中谈及英伟达公司获准出口 H20 芯片时说,中国已经研发出性能与 H20 芯片相当的芯片,因此英伟达销售 H20 芯片不存在问题。

鲍威尔悬了!美联储突爆大消息!特朗普催促:立即降息 3 个百分点!

当地时间 7 月 15 日,美国财长贝森特表示,下一任美联储主席的遴选程序已正式启动。这是特朗普政府首次明确宣布这一进展。与此同时,美国总统特朗普加大了对美联储主席鲍威尔的批评力度。当地时间 7 月 14 日,特朗普再次炮轰鲍威尔是 「榆木脑袋」,并表示,他认为利率应该低于 1%。

196:223 共和党内部 「反水」 特朗普支持法案大挫败!比特币带头大跌

当地时间周二,美国总统特朗普支持的加密监管法案遭遇重大挫败。在周二进行的一场程序性投票中,美国众议院的共和党保守派成功阻挠了包括稳定币法案 (GENIUS 法案) 在内的三项加密货币立法进程。

机构观点

华泰证券:当前板块低估低配,把握券商股修复机会

华泰证券指出,7 月以来券商股密集发布中报业绩预告,已公告的 27 家中,大券商上半年归母净利润同比增速集中在 50%~80%,中小券商多集中在 50%~120%,部分实现 1000% 以上增幅 (有一定的低基数影响)。财富管理、投资交易、投行是核心增量,反映上半年权益市场景气度提升,成交额和投行融资额同比增长强劲。展望下半年,权益市场在 「持续稳定和活跃资本市场」 的基调下有支撑,7 月以来交投延续高景气度,香港 IPO 市场持续回暖,为券商营造良好经营环境。当前板块低估低配,把握券商股修复机会。

银河证券:中央城市工作会议利好 A 股市场哪些板块?

银河证券研报认为,2025 年中央城市工作会议明确城市发展从增量扩张转向存量提质,强化内涵式发展与城市更新主线,将系统性推动涉及市政基建、绿色环保、智慧城市、城市更新等方向的投资预期上升,对 A 股中相关细分产业链构成中长期利好。城市更新、城中村和危旧房改造、城市基础设施生命线安全工程建设均为综合性活动,涉及建筑、建材、房地产、交通运输、环保等多个行业。2025 年一季报显示,钢铁、建筑材料、建筑装饰、房地产、公用事业等行业营业收入均同比负增长,家用电器、交通运输、环保行业的营业收入同比正增长。从盈利能力来看,钢铁、房地产行业的 ROE(TTM) 为负值,即未实现盈利;建筑材料行业的 ROE(TTM) 也相对较低。随着创新、宜居、美丽、韧性、文明、智慧的现代化人民城市建设开展,城市更新相关行业业绩有望显著改善。

兴业证券:找寻结构性亮点

展望后市,本轮指数上台阶后,中枢有望来到一个新的区间,但在宏观环境出现大的变化之前,把握阶段性主线、找寻结构性亮点仍应当是当下市场关注的主要矛盾。更重要的是,进入 7 月,随着中报预告陆续披露、夏季高温季节来临,业绩和季节性对于行情结构的影响显著提升,当下市场本身就来到一个行情规律偏强、微观线索偏多的阶段,有望为市场找寻主线提供更多的结构性指引。一方面,7-8 月是钢铁、化工、有色等资源品的传统高胜率窗口,背后是旺季+涨价的确定性支撑,近期 「反内卷」 政策的部署更加强化了这一逻辑。另一方面,7-8 月军工板块胜率持续较高。此外,6 月以来,基于股价位置、产业催化等各个维度反复提示 AI 等科技板块的修复。修复至今,从滚动收益差、成交占比看,当前 AI 依然是位置合适、值得配置的细分领域。

浙商证券:回调空间或有限

展望后市,短期内市场或有横盘震荡整理的需求,但回调空间或有限,中线仍有机会冲击去年 10 月 8 日前高 3674 点。行业配置方面,继续坚持 「1+1+X」 原则,以银行作为压舱石,持有低位券商,兼顾军工、计算机、传媒、电子、电新等科技成长板块。当前市场风险较小、情绪高涨,建议近期在操作科技成长板块时,可以适当轻指数、重个股。继续坚持当前中线仓位,若遇可观回撤则果断增配中线仓位。当前市场走势良好、资金充沛,投资者情绪高涨,上证指数呈现 「多头均线发散」 走势。这意味着指数即使步入回调格局,下跌空间也较为有限,中线仍有机会冲击去年 10 月 8 日前高 3674 点。同时,以当前投资者情绪而言,即使大盘近期再次大幅上冲难度较大,个股仍将获得足够表现机会。

文章转载自东方财富