供应预期增加

今年下半年,天然橡胶产量预期增加、非洲对华出口大概率显著增长,预计我国供应充足。全球贸易摩擦升温和宏观环境复杂多变导致终端需求不确定性较强,下半年天然橡胶预计维持震荡偏弱运行。

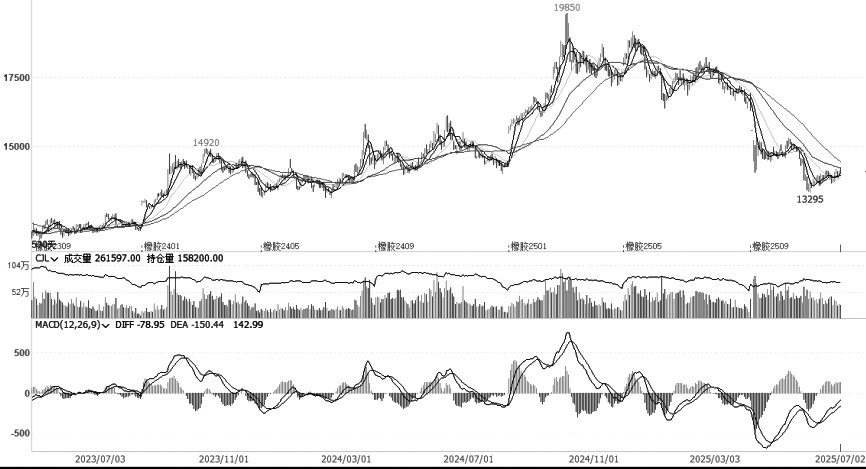

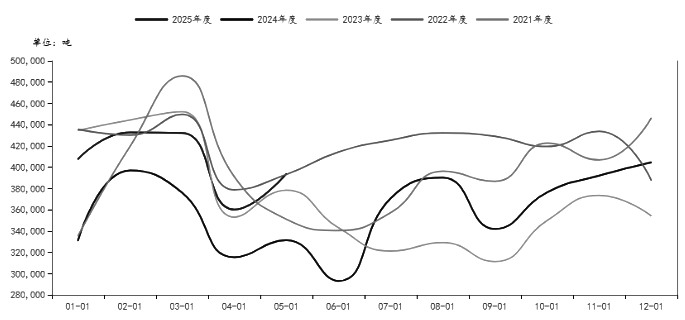

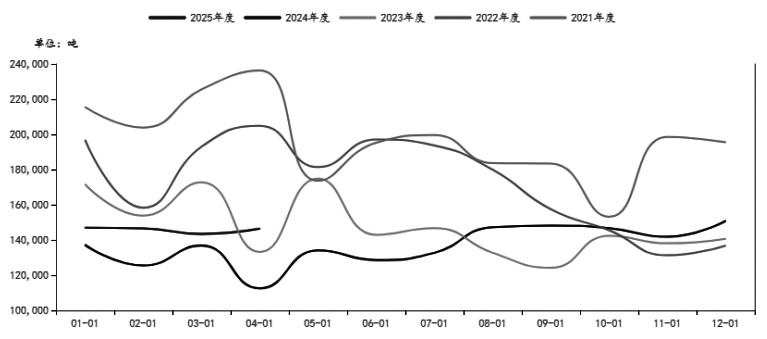

今年上半年,天然橡胶期货价格震荡下行。

1 月到 2 月,全球供应紧张推动天然橡胶期货价格涨至近年同期高位,胶农割胶积极性同步提升,全年产量预期增加。

3 月,受产量预期增加、库存高企等因素影响,天然橡胶期货价格进入下行通道。

4 月 2 日,美国总统特朗普宣布对全部贸易伙伴征收 「对等关税」,橡胶系品种全线大跌。4 月 3 日至 9 日,天然橡胶期货价格从 16295 元/吨跌至 14330 元/吨;20 号胶期货价格从 13920 元/吨跌至 11885 元/吨。

5 月上旬,中美经贸高层会谈取得实质性进展,市场情绪有所好转,天然橡胶期货价格小幅回升;5 月下旬,受收储规模不及预期、欧盟对国产轮胎展开反倾销调查等因素影响,价格再度回落。截至 6 月 30 日,天然橡胶期货主力合约收报 13985 元/吨,20 号胶期货主力合约收报 12190 元/吨。

图为 2021—2025 年天然橡胶期货主力合约走势

[供应有望增长]

全球产量预期增加

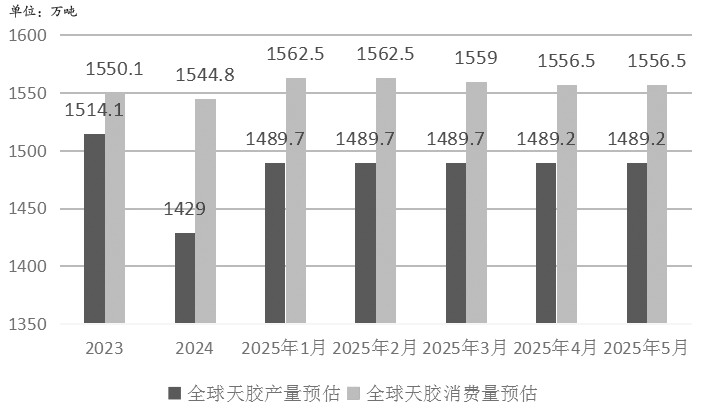

根据天然橡胶生产国协会 (ANRPC) 最新发布的 5 月报告,2025 年全球天然橡胶产量预计增长 0.5%,至 1489.2 万吨;消费量预计增长 1.3%,至 1556.5 万吨。与去年同期相比,ANRPC 下调了全球天然橡胶产销预期;与上个月相比,产销预期持平。

图为 ANRPC 全球天然橡胶产销预期

根据上海钢联数据,最近 3 年东南亚主产国天然橡胶产量逐年下降。产量峰值出现在 2023 年,2024 年较 2023 年下降 112.04 万吨,降幅 9.16%。随着东南亚主产区天然橡胶树逐渐老化,市场预计全球产能下降趋势将延续。去年天然橡胶价格较高,胶农割胶积极性提升,叠加今年产区天气良好,今年产量预期增加。

泰国产量预计增长

根据隆众资讯数据,1—5 月泰国天然橡胶产量为 143.2 万吨,同比增加 2.4 万吨;出口量为 201.7 万吨,同比增加 15.24%;对华出口 125.37 万吨,同比增长 39.69%。5 月,泰国天然橡胶出口量为 39.38 万吨,环比增长 9.3%,同比增长 18.88%;对华出口 24.63 万吨,环比增长 16.02%,同比增长 49.21%。分胶种来看,1—5 月,泰国出口 TSNR 69.9 万吨,同比下降 10.47%,均价为 2129 美元/吨;出口天然胶乳 33.1 万吨,同比增长 12.01%,均价为 1514 美元/吨;出口烟胶片 16.8 万吨,同比增长 21.52%,均价为 2492 美元/吨;出口其他初级形状的天然橡胶 0.8 万吨,同比增长 7.1%,均价为 1638 美元/吨。除 TSNR 出口量同比下降外,其他胶种均增加。

图为 2023—2025 年泰国天然橡胶月度产量

图为泰国天然橡胶月度出口量

越南产量预计下降

根据上海钢联数据,1—5 月,越南天然橡胶产量为 28.1 万吨,同比减少 2.3 万吨。据越南媒体报道,越南天然橡胶行业正面临日益严峻的挑战,随着收入和资产压力加剧,投资者难以找到行业的增长潜力,产能可能继续下滑。

图为 2023—2025 年越南天然橡胶月度产量

图为越南天然橡胶月度出口量

根据隆众资讯数据,5 月越南天然橡胶出口量为 7.94 万吨,环比增长 35.5%,同比增长 15.29%。1—5 月出口量为 55.31 万吨,同比下降 3.35%。其中,对华出口 39.3 万吨,均价为 1885 美元/吨,同比增长 3.29%。尽管越南天然橡胶产量下降趋势未改,但越南出口量逐年增长。

非洲出口量有望进一步增长

数据显示,2022 年非洲天然橡胶产量提升至 176 万吨,约占世界总产量的 12%。非洲天然橡胶产量中超过 70% 来自科特迪瓦,2023 年科特迪瓦产量为 154.8 万吨,2024 年为 166.2 万吨。科特迪瓦天然橡胶产量近 6 年年均增长 20% 左右,2024 年增速降低至 7.36%。以此推算,科特迪瓦 2025 年天然橡胶产量在 178 万~200 万吨。

根据海关总署数据,5 月我国从非洲进口天然橡胶 4.1 万吨,环比增加 0.23 万吨,同比增长 28%;1—5 月进口 22.5 万吨,同比增长 48%。

6 月 11 日,外交部长王毅在中非合作论坛成果落实协调人部长级会议上宣布,将落实对 53 个非洲建交国实施 100%税目产品零关税举措,其中包括科特迪瓦、喀麦隆、加纳等非洲天然橡胶主产国。零关税政策落地后,预计非洲天然橡胶对华出口量将进一步增加。

图为非洲天然橡胶月度出口量

印尼出口量同比大幅增长

根据上海钢联数据,1—5 月印尼天然橡胶产量为 99.99 万吨,同比减少 3.95 万吨。2021 年,印尼天然橡胶种植面积见顶,之后逐渐回落,单产依然偏低。

根据隆众资讯数据,4 月印尼天然橡胶出口量为 14.64 万吨,环比增长 2.09%,同比增长 30.16%;1—4 月出口量为 58.35 万吨,同比增长 13.97%,其中,4 月对华出口 3.04 万吨,同比增长 310.81%。

图为 2023—2025 年印尼天然橡胶月度产量 (单位:吨)

图为印尼天然橡胶月度出口量

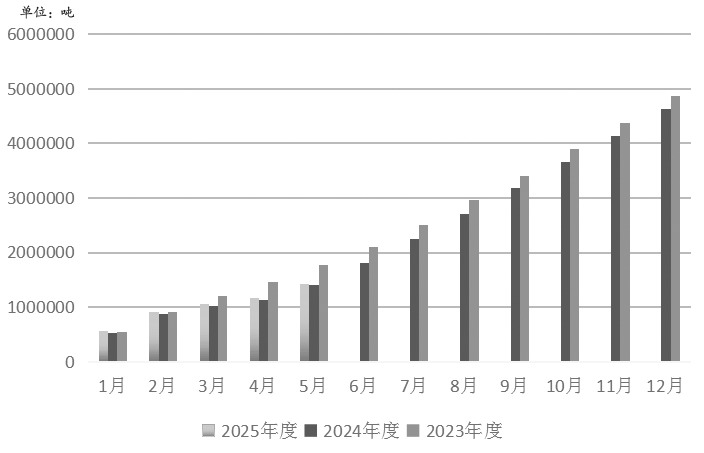

我国产量明显增长

根据上海钢联数据,今年上半年我国天然橡胶产量明显增长,1—5 月产量为 19.06 万吨,同比增长 21.3%。根据海关总署数据,1—5 月我国进口天然橡胶 266.23 万吨,同比增长 25.3%。

整体来看,尽管东南亚主产区未出现新增产能,但受今年气候良好、胶农割胶积极性提升等因素影响,全球天然橡胶产量预期增加,预计国内市场供应充足。

图为 2023—2025 年中国天然橡胶月度产量

[需求不确定性较强]

受宏观环境和全球贸易摩擦升温的影响,今年下半年国际市场需求不确定性较强。国内方面,「以旧换新」 政策和 2025 年新能源汽车下乡活动利好需求。

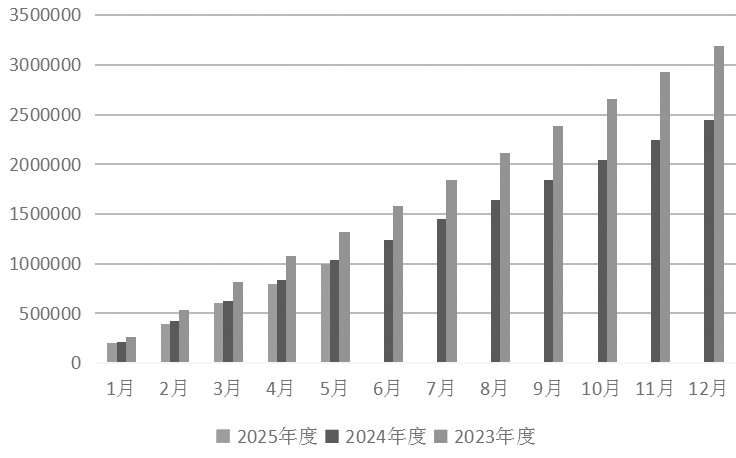

上半年我国轮胎出口量创新高

根据国家统计局数据,5 月我国轮胎产量为 10199.3 万条,同比增长 9.2%,处于历史高位。1—6 月我国半钢轮胎产量为 33824 万条,去年同期为 32296 万条;全钢轮胎为 7203 万条,去年同期为 7141 万条。

图为我国轮胎月度产量

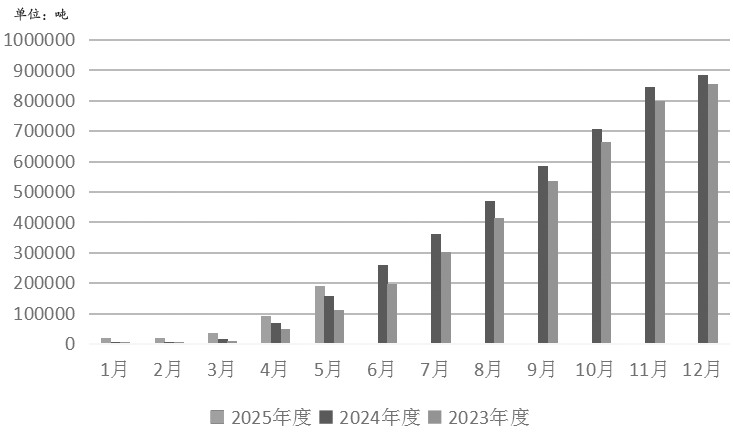

海关总署数据显示,1—5 月,我国充气橡胶轮胎出口量为 28863 万条,处于近 5 年同期最高水平,同比增加 2270 万条,增长 8.54%,橡胶用量增加 57.03 万吨。

图为我国充气橡胶轮胎月度出口量

根据美国现有的关税政策,大多数国家的乘用车及轻卡车轮胎适用于汽车零部件「232 条款」 中 25% 的税率;其他轮胎产品适用 「对等关税」,在延缓 90 天内适用 10% 的税率。上述政策会影响全球轮胎贸易流,下半年美国贸易政策仍将主导终端需求变化。

此外,5 月欧盟对华新乘用车和轻型卡车充气橡胶轮胎发起反倾销调查,下半年欧盟轮胎需求存在不确定性。尽管欧盟在 7 月初宣布推迟相关调查,为中国轮胎企业争取了一个月的出口窗口期,但根本问题并未解决。

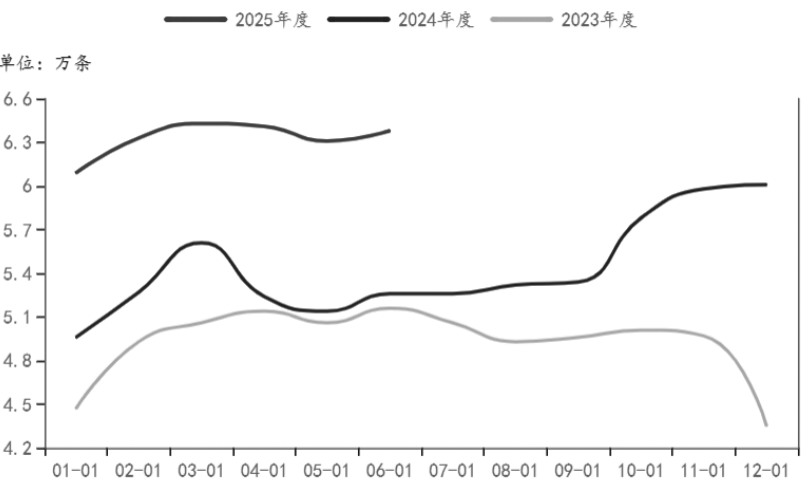

轮胎库存压力较大

上半年轮胎厂内库存水平处于高位。根据上海钢联数据,6 月山东样本半钢轮胎企业厂内库存为 1076 万条,同比增长 36.9%,春节后持续累库。6 月全钢轮胎企业厂内库存为 321.7 万条,同比下降 12.3%,近两个月处于去库状态。6 月全钢轮胎社会库存为 6.38 万条,处于近 3 年来最高水平。

图为全钢轮胎社会库存

我国汽车销售状况良好,保有量持续增加

根据中国汽车工业协会数据,5 月,我国汽车产销分别完成 264.9 万辆和 268.6 万辆,环比分别增长 1.1% 和 3.7%,同比分别增长 11.6% 和 11.2%。1—5 月,汽车产销分别完成 1282.6 万辆和 1274.8 万辆,同比分别增长 12.7% 和 10.9%,产量增速较 1—4 月收窄 0.2 个百分点,销量增速扩大 0.1 个百分点。

6 月 24 日,商务部办公厅发布 《关于组织开展 2025 年千县万镇新能源汽车消费季活动的通知》,政策继续鼓励新能源汽车下乡,利好需求。

根据官方数据,2024 年,全国机动车保有量为 4.53 亿辆,较 2023 年底的 4.35 亿辆增加 0.18 亿辆,汽车转让登记数量也持续增长。整体来看,我国汽车保有量持续增加。

[总结]

供应方面,受产区天气良好、胶农割胶意愿较强等因素影响,2025 年泰国和我国天然橡胶产量有望增长。零关税政策落地后,下半年非洲天然橡胶对华出口大概率显著增长,预计我国橡胶供应充足。

需求方面,看向国内市场,「以旧换新」 政策继续提振轮胎需求,我国汽车保有量继续增长,国内天然橡胶需求预期增加,但轮胎库存高企利空需求。看向国际市场,全球贸易摩擦升温和宏观环境复杂多变导致终端需求不确定性较强。长期来看,美国 「232 条款」 使轮胎产业链向南美洲转移,欧盟反倾销调查延期短期为中国轮胎企业打开出口窗口,但长期来看可能会降低中国产品在欧盟的市场份额,影响中国轮胎出口量。

综合来看,在供应预期增加、终端需求不确定性较强的情况下,下半年天然橡胶预计维持震荡偏弱运行。

(期货日报)

文章转载自 东方财富