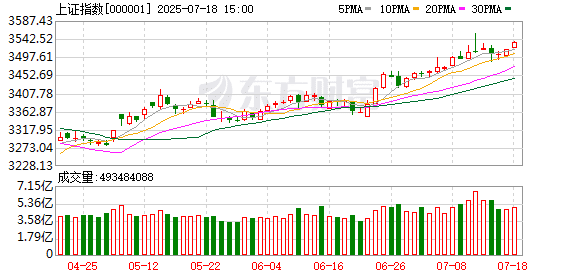

本周,A 股稳步上攻,创业板指创年内新高,深证成指也创 4 个月来新高,并逼近年内最高点,科创 50、中证 500、中证 1000 等亦创阶段性新高,周成交温和放大,为近 3 个月来最大周成交量。

资金踊跃入市

杠杆资金入市踊跃,绝大部分申万一级行业本周都获得融资净买入,其中计算机获得逾 40 亿元净买入,电子获得逾 30 亿元净买入,机械设备、非银金融均获得超 20 亿元净买入,电力设备、有色金属、医药生物、汽车等也都获得超 10 亿元净买入。仅纺织服饰、商贸零售两行业被小幅净卖出。

另据 Wind 数据统计,电子、医药生物、汽车三行业本周均获得超 200 亿元主力资金净流入,电力设备、通信、计算机、有色金属等也获得超百亿元净流入,机械设备则连续 10 日获得净流入。非银金融主力资金净流出逾 83 亿元,公用事业净流出逾 34 亿元,房地产、传媒、银行也都净流出超 20 亿元。

展望后市,太平洋证券指出,自指数向上变盘之后,银行、AI、创新药、军工等诸多板块轮番上涨,呈现 「百家争鸣」 的景象,目前成交量正温和放大,上涨呈现进二退一震荡上行的走势。维持指数上行未结束的判断,此轮上涨预计将上破去年 10 月 8 日的高点。

渤海证券称,本周市场呈现高位震荡特征,市场表现较有韧性,市场以震荡消化此前连续三周的上涨。就未来而言,在以流动性为主要推动的行情中,政策走向和增量信息催化,将影响行情的发展。未来,如果 「反内卷」 政策进一步加力显效,或国际贸易、国内经济政策有进一步的利好,行情有望在预期牵引下,以流动性为支撑实现进一步的上涨。

稀土需求或快速增长

有色金属板块本周表现强劲,尤以稀土永磁和能源金属两个方向最为活跃。

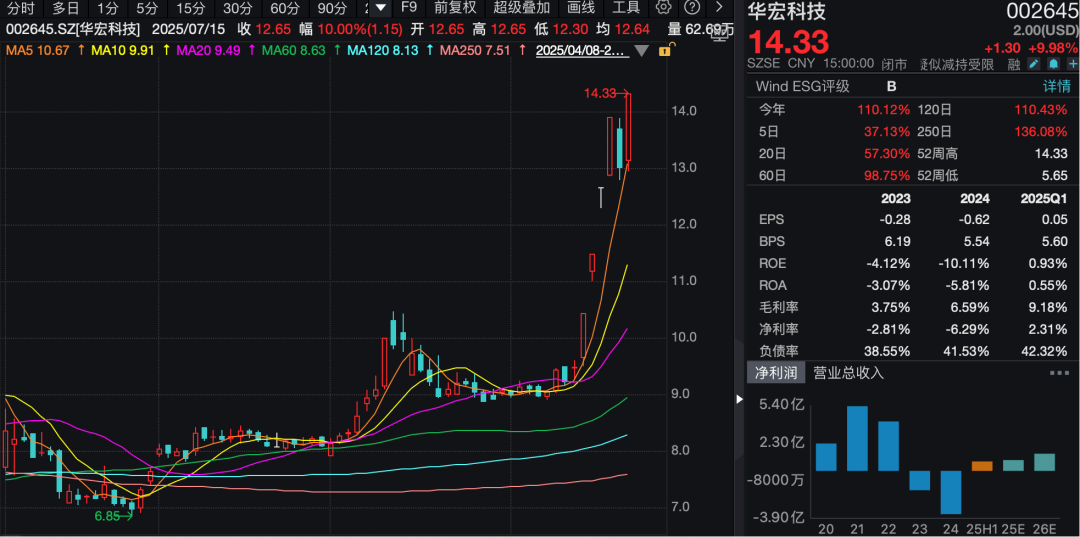

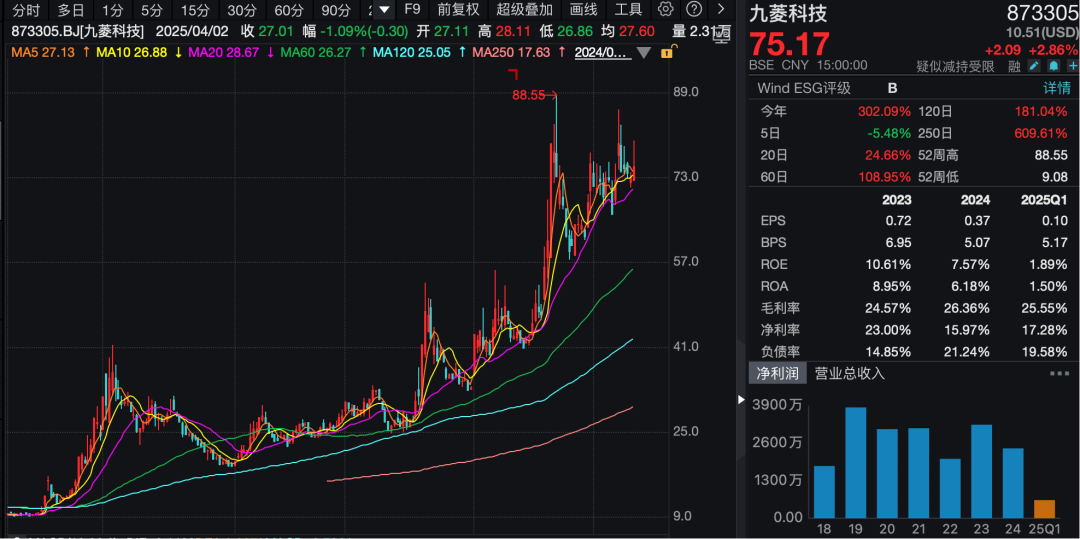

稀土永磁板块指数继续发力上攻,再创 3 年半来新高。华宏科技6 日 5 涨停,今年以来累计大涨逾 110%;九菱科技年内涨幅更是高达 303%,奔朗新材、惠城环保、广晟有色等年内也大涨超 100%。

近年,随着人形机器人、新能源汽车等行业发展,中重稀土需求量快速增长。中信证券预计,新能源汽车单车钕铁硼用量约 3 千克—5 千克,假设全球 2025 年新能源汽车产量达 2300 万辆,对应钕铁硼需求将达 7 万吨。

人形机器人领域,摩根士丹利也指出,人形机器人革命将对稀土磁铁市场产生深远影响。每个人形机器人平均需要 0.9 公斤稀土金属。预计,从 2035 年开始人形机器人将快速普及,到 2050 年人形机器人将带来 8000 亿美元的关键矿物增量需求。

中信建投认为,国内稀土价格将向海外高价靠拢,价差有望收敛。国内稀土企业成本相对稳定,价格上涨将直接增厚利润空间。以北方稀土为例,假设氧化镝价格上涨 50%,公司净利润有望提升 30% 以上。

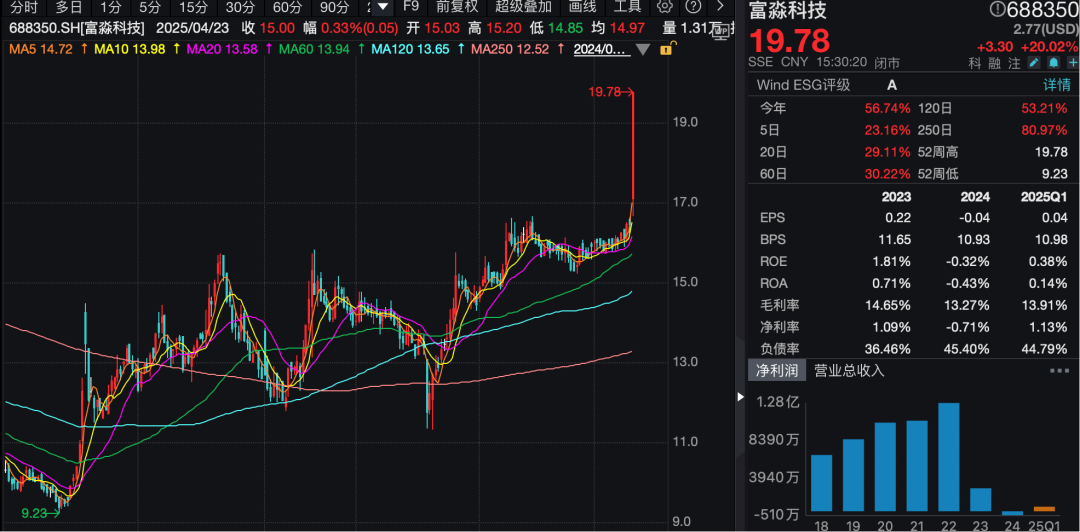

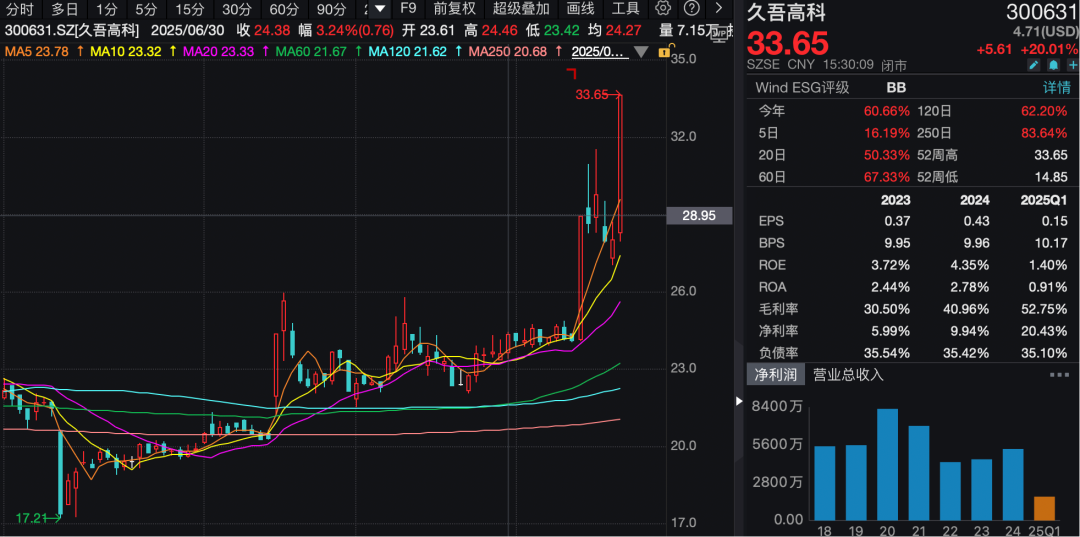

能源金属方面,盐湖提锂、钴金属板块指数均创 2 年新高,锂矿、动力电池回收则创年内新高。富淼科技、久吾高科等多股周五 20% 涨停。

消息面,藏格矿业本周公告,公司全资子公司格尔木藏格钾肥有限公司于 7 月 16 日收到海西州自然资源局、海西州盐湖管理局下发的 《关于责令立即停止锂资源开发利用活动的通知》。

此次停产事件发生在国内碳酸锂市场价格持续下行的背景下。受国内光伏行业 「反内卷」 行动下多晶硅价格持续大涨影响,碳酸锂期货主力合约近日也是连续走强,周五盘中一度突破 70000 元,创 3 个月新高,不到 1 个月时间自低点以来最大涨幅超 20%。

中信证券表示,智利 5 月—6 月出口量较此前大幅下滑,或导致 7 月—8 月中国锂盐进口量下滑,叠加国内藏格锂业停产,短期锂盐供应或有所下降。6 万元/吨—7 万元/吨的锂价已经触及大部分锂矿厂商的成本线,向下空间有限。在长期成本支撑以及短期基本面好转的背景下,锂价有望走出底部区间。

医药股批量翻倍

医药生物也是本周一大亮点,创新药板块指数本周 4 次刷新历史纪录,减肥药板块指数连续 3 日创历史新高;化学制药板块指数则连续 9 日上涨,创 4 年新高;仿制药、辅助生殖等细分板块指数亦创多年来新高。

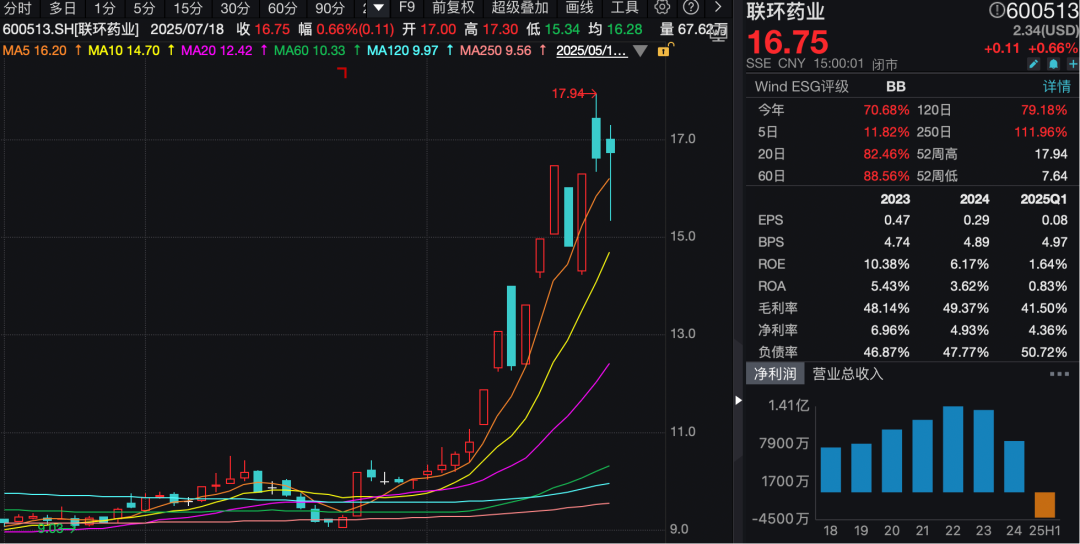

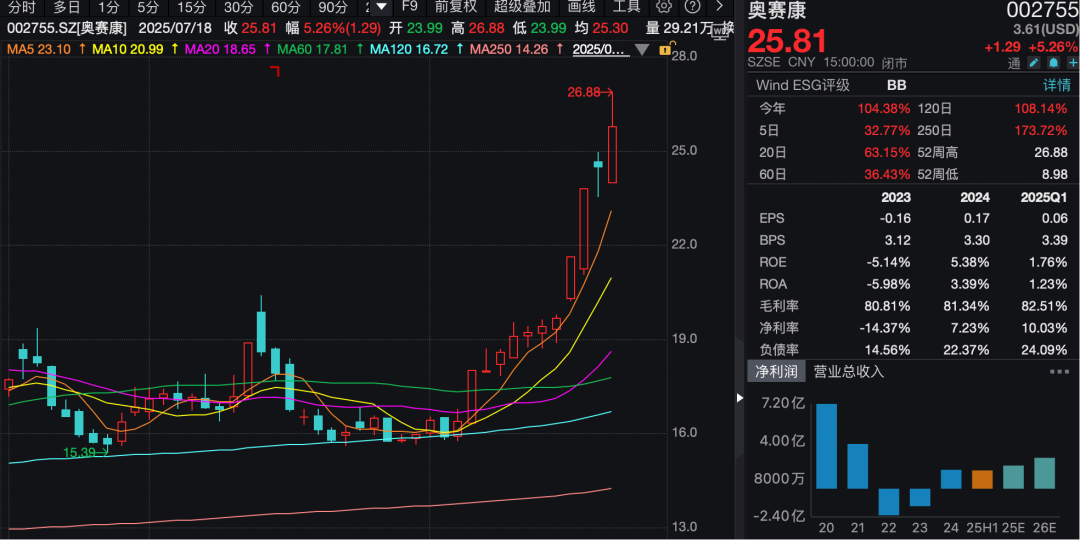

医药股更是 「牛股」 奔腾,联环药业录得 10 天 6 涨停,奥赛康、万邦德、亚太药业、人民同泰等本周也均走出连续涨停行情。舒泰神年内涨幅高达 523%,一品红、昂利康、益方生物、塞力医疗等 7 股年内涨幅超 200%,博瑞医药等近 20 股涨幅超 100%。

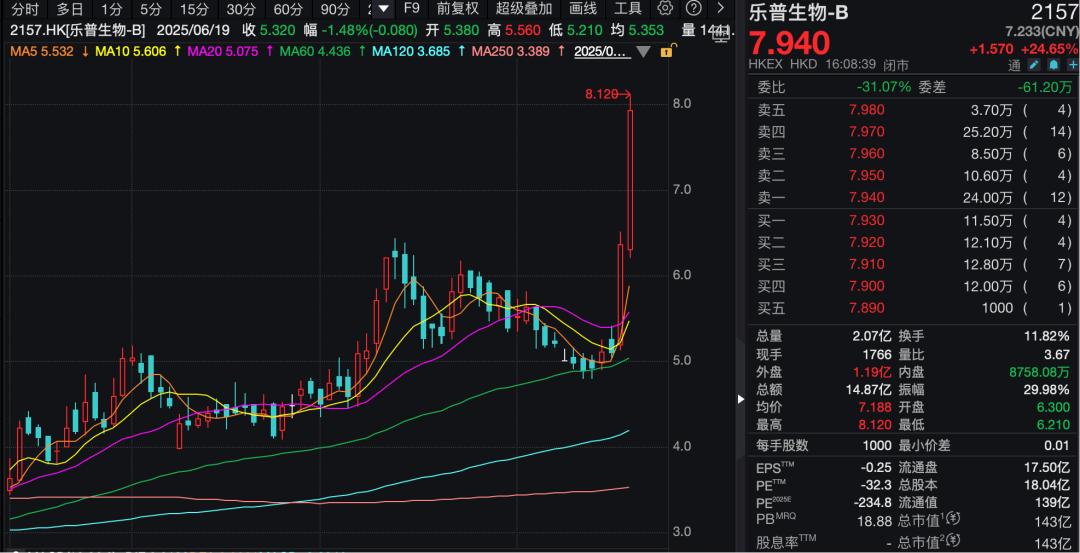

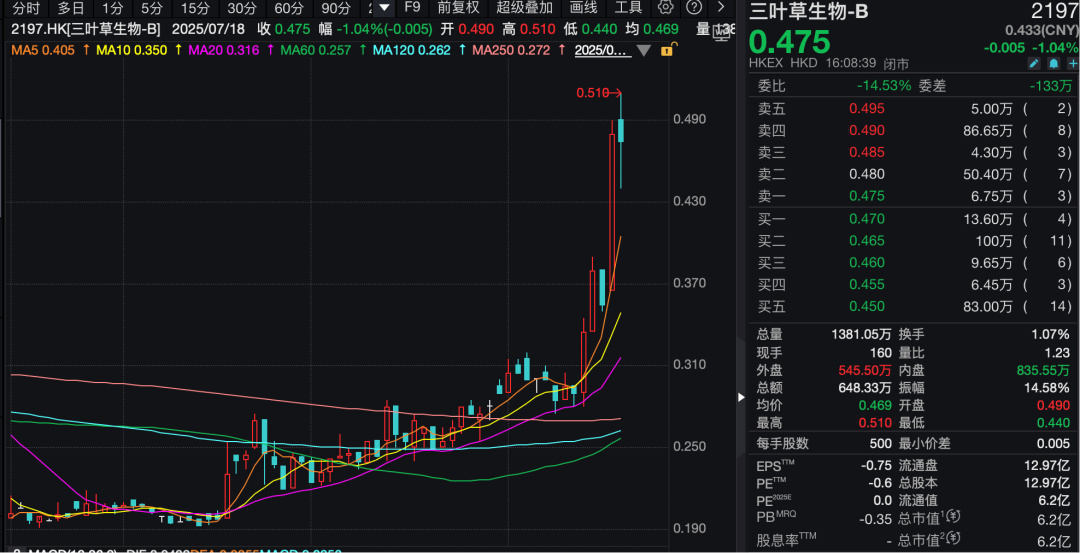

港股医药股也大幅上扬,乐普生物、三叶草生物本周均涨超 60%,德琪医药、加科思、大健康国际等一周涨幅均超过 40%。北海康成、三生制药、歌礼制药、乐普生物等 46 股年内涨幅超 100%。

本周,国家医保局第十一批国家组织药品集中采购工作启动。本次集采坚持 「集采非新药、新药不集采」 的原则,也就是说临床使用成熟的 「老药」 才会纳入集采范围,创新药不会被纳入集采。

本次集采国家医保局还首提 「反内卷」,国家医保局在召开的通气会上明确表示,目前已完成拟采购品种遴选,即将开展医疗机构报量工作。采购规则总体将坚持 「稳临床、保质量、防围标、反内卷」 的原则。

此外,医药上市公司近来频频预告 2025 年上半年业绩大幅预增。亚太药业预计中报净利润最高增长超 19 倍,翰宇药业最高预增超 16 倍,特一药业最高预增超 13 倍,贤丰控股、能特科技、兄弟科技等 26 股预增上限也超过 100%。

国信证券称,国产创新药有望在医保谈判和商保的支持下,进一步实现销售放量。随着国产创新药的临床数据和临床进度在全球范围内的竞争力越来越强,创新药出海的趋势不断加强。建议关注具备高质量创新能力的公司。

(证券时报·e 公司)

文章转载自东方财富