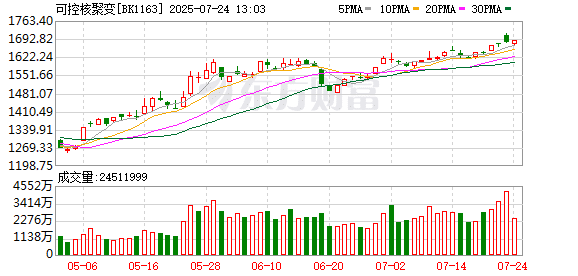

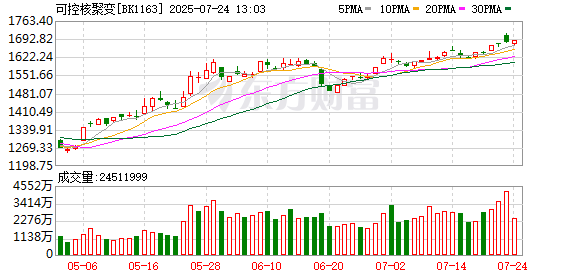

7 月 23 日,沪指盘中强势拉升,一度突破 3600 点,午后回落;深证成指、创业板指双双走低,场内超 4000 股飘绿。

行业板块涨少跌多,美容护理、医疗服务、保险板块涨幅居前,水泥建材、船舶制造、电网设备、工程机械、航天航空、电池板块跌幅居前。

日前,中国聚变能源有限公司挂牌成立大会在沪举行。此次挂牌成立的中国聚变公司是中核集团直属二级单位。作为推进我国聚变工程化、商业化的创新主体,中国聚变能源有限公司将重点布局总体设计、技术验证、数字化研发等业务,并建设技术研发平台和资本运作平台。

中信建投表示,随着技术的持续突破、项目融资的持续开展、政策层面重视程度的持续提升,我国可控核聚变产业进入发展快车道;中信证券指出,核聚变当前正处于投资加速的过程中,中美均大力发展聚变研发,核聚变将迎来新一轮加速发展期;申万宏源认为,核聚变技术的工程化与商业化进程有望加快,坚定看好可控核聚变全产业链投资机会。

中信建投:我国可控核聚变产业进入发展快车道

随着技术的持续突破、项目融资的持续开展、政策层面重视程度的持续提升,我国可控核聚变产业进入发展快车道。目前相关项目的招标采购正在加速开展,预计将对产业链产生积极影响。对于托卡马克技术路线,建议关注超导带材/磁体、堆内构件、结构件、电源系统、辅助加热系统等环节相关上市公司,对于 Z-FFR 及 FRC 技术路线,建议关注电源系统环节具备核心竞争力的相关上市公司。

中信证券:核聚变将迎来新一轮加速发展期

核聚变当前正处于投资加速的过程中,中美均大力发展聚变研发,核聚变将迎来新一轮加速发展期。从投资逻辑看,磁体、堆内构件占反应堆成本分别为 28% 和 17%,属于资本开支的核心环节。当前处于聚变产业链密集招标阶段,核心组件充分受益。

财信证券:核电发展空间广阔 景气度有望持续

核电发展空间广阔,景气度有望持续。预计 2030 年和 2035 年,我国核电装机容量将分别达到 1.1 亿 KW 和 1.5 亿 KW 以上,发电量分别占全国发电量的 7% 和 10%。如果以 2025 年的 7000 万 KW 计算,意味着 「十五五」 和 「十六五」 期间均需要新增 400GW 核电装机;按照单机 120 万 KW 计算,从 2025 年到 2035 年间,年均新增装机接近 7 台。

民生证券:可控核聚变已进入基础设施建设密集期

可控核聚变已进入基础设施建设密集期。根据行业媒体梳理,当前中国在建 14 个主要项目的总投资规模达 1362 亿元。当前项目以规划阶段为主,表明未来 3-5 年是招标关键窗口期。投资主体呈现多元化,涵盖科研机构 (中科院合肥所、清华、中核)、国企 (新能、联创光电、中国聚变能) 和民企 (新奥、能量奇点、星环、瀚海聚能、诺瓦聚变、星能玄光)。

申万宏源:核聚变技术的工程化与商业化进程有望加快

随着技术的持续突破、政策不断落地以及国内招投标加速,核聚变技术的工程化与商业化进程有望加快,坚定看好可控核聚变全产业链投资机会。长期来看,核聚变被誉为 「终极能源」,具备能量密度高、清洁环保、原材料易得等优势,能有效解决传统能源的诸多问题,是未来能源的必然选择。中期来看,2025-2030 年全球进入实验堆建设高峰期,我国在超导材料等产业链关键环节技术突破显著,国产化进程不断加速;短期来看,行业政策信号明确,国内招投标不断落地。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

(东方财富研究中心)

文章转载自东方财富