近日,中概股市场凭借多维度活跃表现持续占据市场焦点。

从指数表现看,纳斯达克中国金龙指数年内涨幅已达 16.76%,一度跑赢同期美国三大指数,势头尤为抢眼;从企业动态看,中概股赴美上市数量大幅增长,其中消费类企业在行业分布中表现突出。

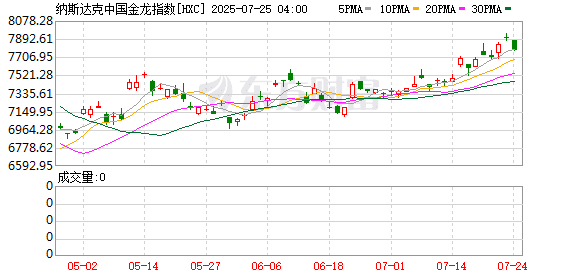

热门中概股集体走强,一度跑赢美国三大指数

中概股近日走势因跑赢美国三大指数吸引着市场目光,不仅多数成分股表现突出,外资机构资金也在持续流入。

Wind 数据显示,纳斯达克中国金龙指数年初至今涨幅达 16.76%,显著超越同期美国三大指数,道琼斯工业平均指数涨幅 5.80%,标普 500 指数上涨 8.11%,纳斯达克综合指数上涨 8.85%。数据差异直观反映出市场对中概股的情绪正逐步修复,资金关注度同步升温。

具体到成分股,超半数中概股近期均呈不同程度上涨,多只个股表现尤为突出。其中,亿鹏能源以 11.71% 的涨幅领跑,水滴公司紧随其后,上涨 8.98%,个股的强势拉升对金龙指数的整体上扬起到了关键推动作用。此外,小马智行、世纪互联、陆控、正业生物、乐信等 5 只个股涨幅均超过 5%,共同构成中概股的上涨梯队。

在热门中概股集体走强的同时,部分成分股的交易活跃度也同步提升。成交量方面,蔚来汽车位居中概股首位,成为资金交易的核心标的;换手率指标上,小马智行(6.42%)、乐信(6.12%)、爱奇艺(5.75%) 位列前三。

值得注意的是,外资机构对中概股的积极态度正通过实际行动释放。国际投行中,花旗集团于本周二将老虎证券评级从 「中性」 上调至 「买入」 ,该公司目前的目标价为 14.00 美元,高于此前 9.50 美元的目标价。花旗集团的目标价表明,该股较当前股价有 27.50% 的潜在上涨空间。

Wind 数据显示,外资机构共纳入 21 只成分股。其中,蔚来汽车、小马智行、爱奇艺、老虎证券等机构持股总数及占比均显现上涨。

中概股赴美上市大幅增长,呈现 2 方面特征

截至目前,在美上市中概股总数已达 406 家,其中纳斯达克以 331 家的数量占据 81.53% 的份额,纽交所、美交所分别为 62 家 (15.27%) 和 13 家 (3.2%),数据清晰显示纳斯达克已成为中概股赴美上市的核心阵地。

Wind 数据显示,今年以来,已有 50 家中概股登陆美股,较去年同期相比上涨 78.57%,上市节奏明显加快。但首发募资规模共计 9.52 亿美元,较去年同比相比则下降 57.91%。从融资结构来看,募资规模呈现分化。70% 的企业首发募资额不足 100 万美元,而募资额超 1 亿美元的仅占 4%。

尽管整体融资规模下滑,但中概股赴美上市数量显著增长,凸显两大特征:

一是从地域分布看,香港地区企业成为年内赴美上市主力,达 27 家;浙江省以 5 家紧随其后,江苏、广东、北京、上海、福建、台湾省、四川等多地企业亦积极布局,呈现跨境上市的区域多元化态势。 二是行业层面,工业与消费领域的企业表现最为活跃,分别有 14 家和 12 家实现美股上市;信息技术、金融及医疗保健行业紧随其后,成为中概股赴美上市的重要组成部分。 值得注意的是,在中美贸易摩擦不确定性仍存的背景下,年内中概股上市潮中消费型企业表现突出。业内人士认为,从行业格局看,消费型企业成为此番上市潮的主力军。国内市场竞争日趋激烈的背景下,「走出去」 已成为这类企业的战略共识 —— 登陆美股不仅能借助资本力量加速开拓海外市场,更可依托国际资本市场曝光度深化全球消费者对品牌的认知,实现市场拓展与品牌升级的双重突破。

另一方面,对寻求全球化布局的中企而言,美股上市不仅意味着打通了跨境融资的便捷通道,更搭建起跨国并购与产业链整合的高效枢纽,有助于企业国际化发展。

港交所是中概股规避退市风险的 「安全垫」

尽管中概股赴美上市数量大幅增长,但在全球市场环境日趋复杂、关税战持续发酵的背景下,退市隐忧亦不容忽视。中信证券研报指出,中概股美股最早可能在 2026 年上半年再次面临退市压力,赴港上市规避退市风险是美股中概股的后手。

对此,香港正全力为中概股回流做好周全准备,香港财政司长陈茂波近期表示,已指示证监会和港交所积极筹备,若在海外上市的中概股有回流意向,务必让香港成为首选上市地。

在中概股跨境上市版图中,港交所凭借独特的区位优势与制度灵活性,已成为继美股之后最核心的境外上市选择。这一地位的形成,既源于其对中国企业的 「天然亲和力」,更得益于近年来针对中概股回归的制度革新。

Wind 数据显示,406 家美国中概股中,已有 33 家企业完成港股与美股两地上市,占比为 8.13%,2025 年仅亚盛医药同时完成两地上市。

从现实需求看,港交所是中概股应对美股退市风险的 「安全垫」。2020 年以来,中美审计监管摩擦引发的退市风波持续发酵,让在美上市的中概股深刻意识到 「单一上市地」 的风险。通过在港双重主要上市或二次上市,企业可将香港市场作为 「备份」。

Wind 数据显示,目前美国中概股市值排名前 25 的个股中,68% 已实现港股上市,这意味着这些企业在港拥有独立上市地位,美股退市对公司港股交易产生影响较小。

从上市效率看,港交所对中概股的 「回归」 流程更具弹性。对于已在美股上市的中概股,赴港二次上市可沿用美股财务报表,无需重复审计,大幅缩短上市周期。

以阿里巴巴为例,2019 年在港二次上市仅用 3 个月便完成流程,募资超 1000 亿港元,成为当时全球最大规模的二次上市案例。这种高效性让港交所成为中概股 「跨市场布局」 的首选。

(财联社)

文章转载自 东方财富