来源:

数据宝

今日 (7 月 25 日),A 股市场全天震荡。截至收盘,沪指下跌 0.33%,深证成指下跌 0.22%,创业板指下跌 0.23%。全市场 2532 只个股上涨,2724 只个股下跌。今日市场成交 1.82 万亿元,较昨日缩量超 500 亿元。

盘面上,多模态 AI方向大涨,天润科技、因赛集团、汉王科技、竞业达4 股涨停;医疗器械板块冲高,康泰医学、正川股份涨停。下跌方面,雅下水电概念今日调整,深水规院、华新水泥、苏博特、中设股份、中岩大地等多股跌停;海南、民爆、水泥等板块跌幅居前。

恒生前海基金表示,近期 A 股处于震荡向上的态势,交投较为活跃,但更多还是在业绩优异、催化显著的通信、军工、创新药、游戏、有色等板块。整体来看,市场仍存在一些预期差,如短期基本面改善的持续性、资金持续流入及新兴产业发展带来的机遇等,预计三季度市场将开启下一阶段的上涨行情,并有望突破阶段性高点。

医疗器械板块今日逆市上涨

医疗器械指数今日逆市上涨 1.07%,康泰医学、正川股份涨停,封单量分别约为 4.52 万手、1.13 万手;天智航-U、南微医学等股涨逾 10%。

7 月 24 日,国新办举行 「高质量完成 『十四五』 规划」 系列主题新闻发布会。国家医疗保障局副局长施子海在发布会上回应记者提问时表示,近期,第 11 批集采工作已经启动,按照国务院常务会议研究通过的优化集采措施,坚持 「稳临床、保质量、防围标、反内卷」 的原则,研究优化了具体的采购规则。

在中选规则方面,优化了价差计算的 「锚点」,不再以简单的最低价作为参考,同时报价最低企业要公开说明报价的合理性,并承诺不低于成本报价。

中信建投认为,近期 「反内卷」「集采优化不再唯低价论」 背景下,板块估值和业绩确定性有望迎来修复。看好医疗器械行业拐点机会,产品创新有望对板块持续催化;国际化与并购整合的推进,将为企业打开长期成长空间。

一周主力资金净流入银行等行业

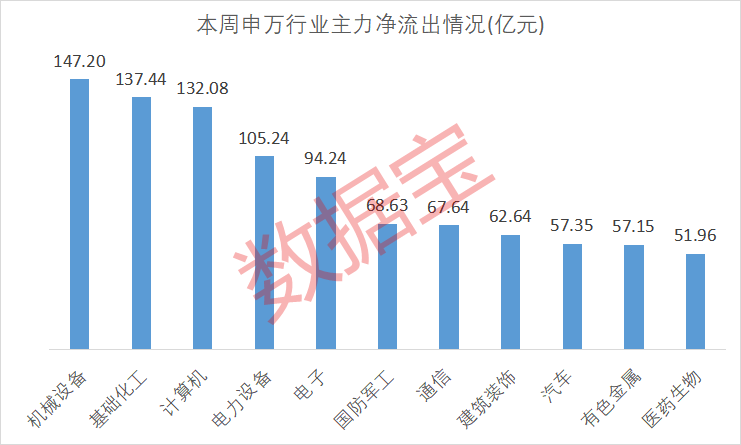

本周 (7 月 21 日至 25 日),A 股主力资金持续净流出,金额合计 1237.35 亿元。申万一级行业中,机械设备、基础化工、计算机、电力设备净流出额均超百亿元,依次为 147.2 亿元、137.44 亿元、132.08 亿元、105.24 亿元;电子、国防军工、通信、建筑装饰行业净流出额均在 60 亿元以上。

仅有 3 个行业获得主力资金净流入,银行、美容护理、综合行业净流入额依次为 14.46 亿元、3.52 亿元、4832.34 万元。

个股方面,除去上市新股,本周 168 只个股主力资金净流入逾 1 亿元。兴森科技、宁德时代、天齐锂业、银轮股份主力资金净流入额均在 5 亿元以上;兴森科技净流入额居首,为 7.71 亿元。

兴森科技是先进电子电路方案数字制造提供商。2024 年以来,全球 PCB行业呈现结构分化的弱复苏态势。从产品结构看,18 层及以上高多层板、HDI 板是表现最好的细分子行业,公司判断也是 2025 年表现最好的细分领域。公司具备接单高阶 HDI 的能力,暂时无需对产线进行改造。

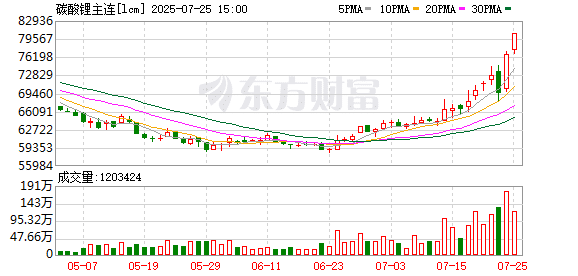

值得关注的是,锂电产业链的宁德时代、天齐锂业、赣锋锂业均获得主力资金青睐,周度净流入额依次为 6.08 亿元、5.85 亿元、4.8 亿元。数据显示,7 月 24 日,碳酸锂期货主力合约价格上涨 7.21%,达到 7.67 万元/吨,较 6 月底部反弹超 30%。

中邮证券指出,碳酸锂目前仍处于供过于求状态,但供给端受政策收紧和产能出清影响边际改善,成本曲线上移,需求端维持较高增速,叠加 2027 年固态电池上车影响,碳酸锂或于 2027—2028 年实现供需平衡,价格有望达到 10 万元/吨以上。

净流出方面,本周 39 股主力资金净流出在 5 亿元以上。中国电建主力资金净流出额居首,为 26.9 亿元;新易盛、高争民爆、中油资本、四方精创主力资金净流出额均在 10 亿元以上。

光模块 「三剑客」 之中的新易盛、天孚通信周度主力资金净流出额分别为 21.54 亿元、7.82 亿元。银河证券指出,根据市场 LightCounting 预测,2025 年全球以太网光模块市场增速将保持在 50% 左右,随后五年将进入相对稳定阶段,年复合增长率预计维持在 15% 至 18%。整体来看,AI 数据中心架构演进将持续拉动高端光模块需求,为行业带来长期成长动能。

(数据宝)

文章转载自东方财富