作者:

吴雨欣

东鹏饮料上半年营收首次突破百亿元大关。

7 月 25 日,功能饮料制造商东鹏饮料(集团) 股份有限公司 (东鹏饮料,605499) 公布 2025 年半年度业绩,上半年营业收入 107.37 亿元,同比增长 36.37%;净利润 23.75 亿元,同比增长 37.22%。公司拟以总股本 5.2 亿股为基数,向全体股东每 10 股派发现金红利 25 元 (含税),共计分派现金红利 13 亿元。

东鹏饮料在财报中指出,营收增长的主要原因是公司在广东区域继续实行全渠道精耕策略,同时积极开拓全国销售渠道,带动 500ml 金瓶及 「东鹏补水啦」 等新品销量增长。

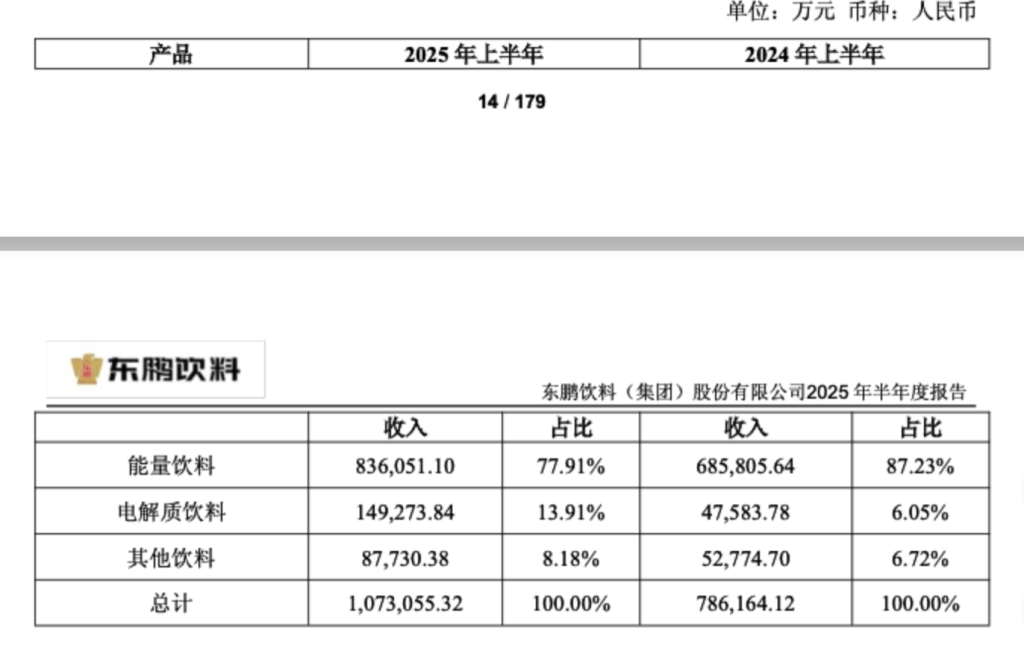

东鹏饮料的主营业务为饮料的研发、生产及销售。公司生产并对外销售的主要产品类别包括:能量饮料、电解质饮料、茶 (类) 饮料、咖啡 (类) 饮料、植物蛋白饮料以及果蔬汁类饮料等。东鹏特饮®是该公司的核心产品,也是该公司业务的 「核心引擎」 之一。财报显示,公司主营业务收入主要来自能量饮料,能量饮料收入约 83.60 亿元,占总营收的 77.91%,上年同期占比为 87.23%。

东鹏饮料的电解质饮料指的是 「东鹏补水啦」,主要针对运动和学生等人群,在持续推出多种口味、多规格包装后,东鹏饮料也推出了 「无糖」 系列补水啦电解质饮料。上半年,电解质饮料收入占比由上年 6.05% 提升至本年 13.91%,收入约 14.93 亿元,基本追平 2024 年全年销售总额 (14.95 亿元)。

茶 (类) 饮料、咖啡 (类) 饮料、植物蛋白饮料以及果蔬汁类饮料等被归类为 「其他饮料」,合计收入占比由去年的 6.72% 提升至 8.18%,收入约 8.78 亿元。

财报指出,因原材料价格下降,报告期内,东鹏饮料的毛利率由去年同期的 44.60% 增加至本期的 45.15%,其中能量饮料和电解质饮料的毛利率较上年同期分别增加 3.21 个百分点和 2.51 个百分点。

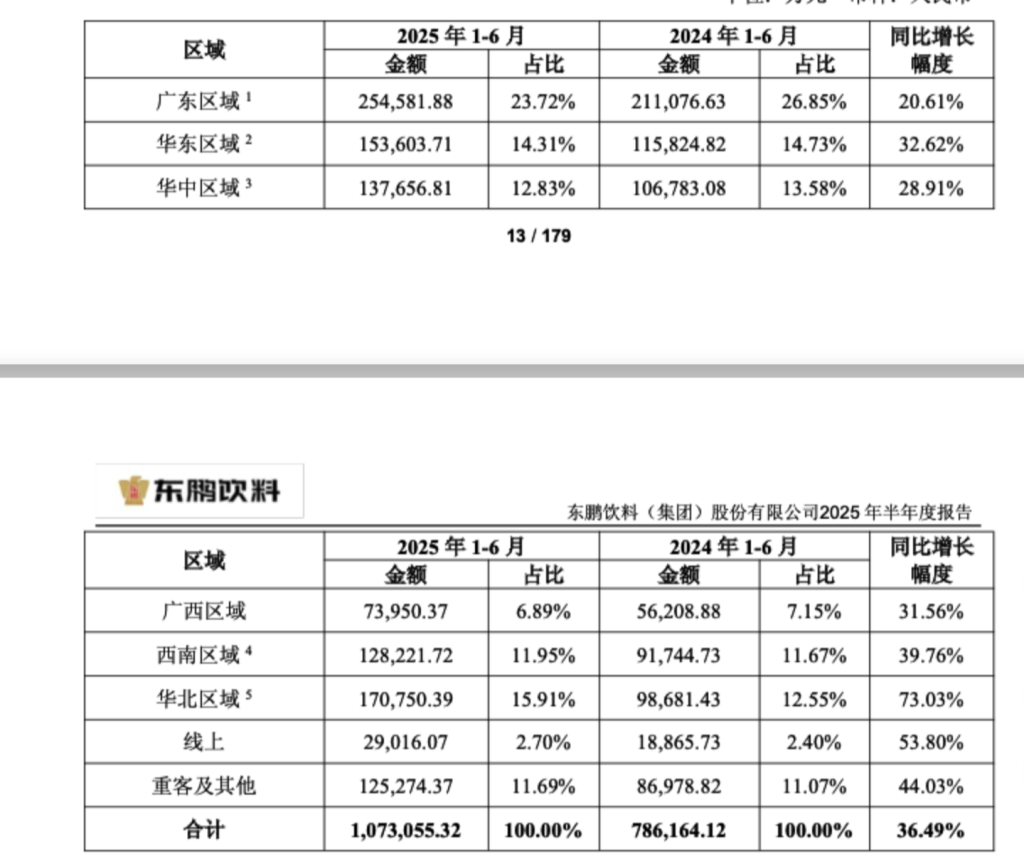

分地区来看,东鹏饮料全国区域市场仍保持高速增长的趋势,其中华北区域销售收入 17.08 亿元,同比增长 73.03%,增速远高于全国区域平均增长速度。华北区域在总营收中的占比从去年同期的 12.55% 提高到 15.91%。

在总营收中占比最重的是广东区域,上半年营收同比增长 20.61% 至 25.46 亿元,在总营收中占比 23.72%,去年同期的营收占比是 26.85%。此外,虽然华东、华中、广西区域营收同比均有两位数增长,但在总营收中的占比相较于去年同期都有不同程度的下滑。

财报披露的前十名股东持股情况表显示,东鹏饮料前五大股东的持股比例分别为:东鹏饮料创始人林木勤持股比例 49.74%;香港中央结算有限公司持股比例 9.90%;林木港、林戴钦持股比例均为 5.22%;瑞昌市鲲鹏创业投资合伙企业 (有限合伙) 持股 5.06%。前五名股东中,林木勤、林木港系兄弟关系,均是东鹏饮料 (集团) 股份有限公司董事,两人与林戴钦系叔侄关系;鲲鹏投资的有限合伙人林煜鹏是林木勤之子。

东鹏饮料指出,2025 年上半年,我国消费市场在一系列促消费扩内需政策带动下,趋于活跃,发展态势向好。根据国家统计局数据显示,2025 年上半年社会消费品零售总额 245458 亿元,同比增长 5.0%,其中饮料类商品零售额为 1620 亿元,基本生活类和部分升级类商品销售增势较好。

综合行业形势来看,2025 年上半年,饮料行业上游核心原材料 PET 与白砂糖的成本波动呈现阶段性特征,为行业带来短期成本改善的积极影响;其中 PET 成本有所下降,短期压力得到缓解;白砂糖价格则短期企稳,叠加需求旺季的支撑,为饮料企业营造了更为稳定的成本环境。

东鹏饮料表示,面对复杂多变的国际局势,行业内企业仍需持续关注外部环境变化,通过多维度举措强化应对能力:一方面要提升风险管控与产销协同管理水平,另一方面需依托精益化生产、优化产品结构等方式,有效抵御外部不确定性引发的原材料价格波动,最终实现利润空间的优化。

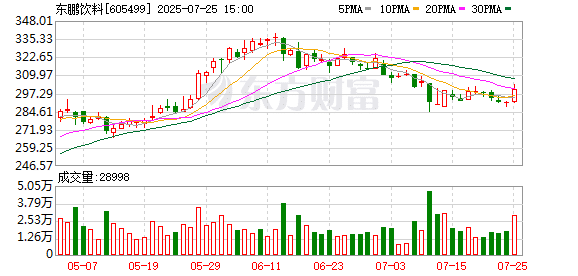

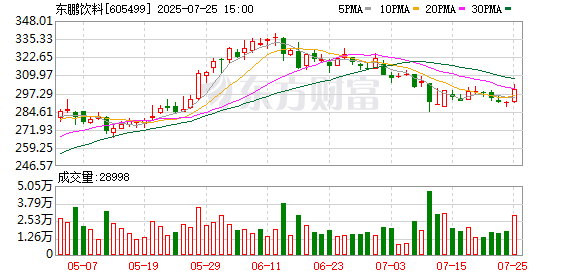

截至 7 月 25 日收盘,东鹏饮料涨 2.98%,报 299.93 元/股,总市值 1560 亿元。

(澎湃新闻)

文章转载自东方财富