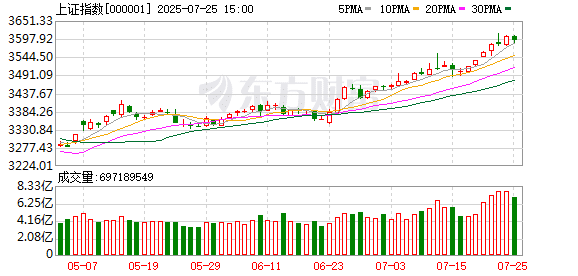

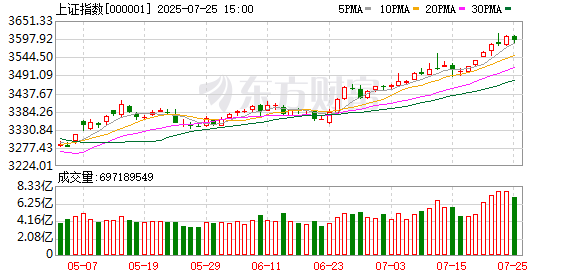

本周沪指上涨 1.67%,深证成指上涨 2.33%,创业板指上涨 2.76%。下周 A 股将如何运行?我们汇总了各大机构的最新投资策略,供投资者参考。

中信策略:市场近期已演绎出比较典型的水牛特征 水牛行情 5 问

1) 近期的增量资金到底来自于哪?我们最初观察到的是比较广泛和普遍的机构资金净流入,随着市场赚钱效应开始积累,我们发现散户的流入也在加速,并且行情热度升温、反内卷叙事逻辑加强,一些保守型资金可能也在被动调仓。2) 基本面和流动性阶段性背离的水牛一般会持续多久?历史复盘显示,2010 年以来,基本面和流动性背离的水牛,持续时间通常不超过 4 个月,本轮水牛行情能否演化为持续时间更久的全面牛市需要观察后续基本面 (即使是结构性的) 好转情况。3) 反内卷叙事下还有哪些低位低估值品种可以参与?本轮反内卷行情中,简单复制 2021 年博弈上游涨价的持续性可能有限,但市场还存在一些估值尚处低位且关注度不高的周期制造类品种,报告正文做了系统梳理。4) 人工智能大会后科创板会不会补涨?我们认为 2025 世界人工智能大会有望给多个细分领域带来催化,同时随着科创板 「1+6」 政策、金融支持科创相关政策的持续推进,自今年 4 月以来明显滞涨的科创板有望迎来补涨行情。5) 突破 3600 点后,当前我们的策略应对思路是什么?增配恒科、增配科创,同时行业层面继续围绕有色、通信、创新药、军工、游戏轮动。

兴证策略:资金共识下 两条主线交相辉映

本周,市场对雅下水电站重大工程开工、「反内卷」 等政策积极响应,上证指数续创新高。结构上,共识依然集中在 「低估值周期修复」 与 「科技成长产业趋势」 两条主线,行业轮动强度继续收敛,但上周我们所提示的轮动和扩散正在演绎:周期行情内部正在向煤炭、建筑等低位行业扩散,AI 内部也由北美算力轮动至国产算力和中下游软件应用。这种板块轮动与行情扩散的背后,反映的是市场风险偏好提升后,各类资金正在主线内部积极寻找和挖掘尚未被充分定价的细分领域。事实上,从我们跟踪的各类资金来看,在宏观政策呵护、市场赚钱效应吸引下,近期我们已看到明确的增量资金入市,且各类资金对主线已经达成了较为一致的共识:

申万宏源策略:再论 「牛市氛围」 的合理性

时间已经是牛市的朋友,是因为时间是基本面改善和增量资金流入的朋友。反内卷显著提升了 2026 年中游制造供需格局改善的可见度。远期有困境反转预期的情况下,25H2 经济验证承压可能只会带来短期波折。居民全面增配权益的条件仍有欠缺,但赚钱效应已加速累积。A 股全面增量博弈的时间可能提前。短期行情不止于 「高切低」,低估值板块股价高弹性,是叠加了 「反内卷」 和雅鲁藏布江下游水电站催化。「反内卷」 本身是供需格局改善的主线逻辑。而水电站重大工程,是中国战略机遇期和中国领先叙事的印证。所以,顺周期低估值演绎成了高弹性主题。高切低行情是市场突破后,市场寻找牛市结构主线的过渡阶段。强势市场中,可以在结构轮动中,等待主线明确。

广发策略:流动性推升牛市 行业轮动有何特点?

就目前看,从轮动的角度目前最值得关注的就是科创板。背后是国产算力 (包括科创芯片等)、AI 应用等前期滞涨方向有望在行业轮动中重新获得资金青睐。一方面,从涨跌幅的角度来看,半导体芯片、软件等方向在经历了二季度的回撤后,累计涨幅较为靠后,且目前拥挤度都处在较低的位置;另一方面,从催化的角度来看,H20 芯片的恢复供货、近期的人工智能大会都有望给上述方向带来提振。除此之外,近期海外 AI 产业周期的不断推进,也进一步验证了应用端的推进对算力的需求仍然较为强劲。因此,后续国产算力的需求仍然会偏强,而国产算力的优化,对国内应用端的发展也将形成提振。

光大策略:当前该追涨还是寻找补涨?

当前来看,本轮行情或许会以 「轮动补涨」 特征为主,补涨的机会更值得关注。一方面,经济强复苏的概率相对较低,指向行业轮动方式或为 「轮动补涨」。另一方面,本轮行情的实际表现也体现为 「轮动补涨」,而非 「强者恒强」。此外,市场已接近去年高点,分歧或逐渐加大,前期滞涨的行业安全垫相对更高。当前有哪些补涨机会值得发掘?关注本轮涨幅靠后,但历史表现靠前的方向。有的行业天然股价弹性较为一般,在市场上涨的过程中很难出现较大的涨幅,因此发掘补涨的机会如果仅考虑涨跌幅意义或许并不大。相对而言,当前涨幅一般,但历史相似情景下涨幅靠前概率较大的行业在未来出现补涨的可能性相对更大。

东吴策略:ROE 拐点交易和红利陷阱

当前红利资产的核心叙事逻辑正面临挑战,资金逻辑亦出现明显裂痕:永续分红叙事隐含的十年期国债利率低位运行的假设,随着经济预期改善出现动摇,交易型资金也会卖出红利板块,银行补跌就是这一趋势的直观印证。这背后是 「反内卷 + 大基建」 政策组合点燃了市场乐观预期。展望后续,随着反内卷政策深化、重大基建项目落地开工,供需格局将持续优化,全 A 盈利与 ROE 有望企稳改善,支撑指数中枢上移。从节奏来看,预计市场将呈现 「顺周期搭台、成长唱戏」 的特征。

浙商策略:攻势延伸行情升级 耐心持有、择机增持

展望后市,随着以上证为代表的宽基指数出现 「攻势延伸」 的情况,加之人民币或对美元持续升值,有利于形成 A 股的中线多头格局。从中长周期来看,上证指数的目标点位或已经不再局限挑战 2024 年 10 月 8 日的高点 3674 点,而是有希望在此基础上稳扎稳打、持续上行。从短周期来看,市场持续强势上涨带来了一定短线获利盘,近期大盘或出现双向波动,但近期的两个短线缺口、20 日均线和上升趋势线,都将成为可靠的短线支撑。配置方面,继续采取 「1+1+X」 均衡配置,但需要注意局部调整:(1) 在市场风险偏好普遍提高的情况下,考虑将银行中的大行切到小行,增加组合弹性;(2) 持续保持券商配置、防止上行风险,但可以将涨幅较大的品种切换为年线附近品种;(3) 在科技成长板块内积极挖掘年线上方低位个股,做好板块内 「高低切」 操作。

华金策略:八月继续震荡偏强 周期和成长占优

今年 8 月 A 股可能延续震荡偏强走势,慢牛趋势不变。8 月风格可能偏均衡,成长和周期可能相对占优。政策持续积极、外部风险有限使得 8 月风险偏好可能继续回升。一是政策上,反内卷等积极的政策持续出台和落地实施,可能持续提升市场情绪。二是外部事件上,中美关税谈判继续进行,谈判推进下 8 月外部风险有限。8 月经济、盈利仍可能延续修复趋势。一是 8 月经济可能延续修复趋势。二是 8 月工业企业盈利和全 A 盈利增速可能改善。8 月流动性可能维持宽松。一是 8 月宏观流动性仍可能维持宽松。二是 8 月股市资金可能加速流入:首先,在经济修复预期和人民币汇率升值下今年 8 月外资可能进一步加速流入;其次,8 月市场情绪可能维持高水平,融资有望进一步持续流入;最后,机构偏好的方向表现偏强,可能导致 8 月新发基金规模进一步上升。

中泰策略:如何看待近期上游资源品行情?

近期一系列政策不能作为周期品即刻扩张的标志信号。首先,正如我们上周分析,本轮 「反内卷」 政策在层级和效果上,更类似于去年国务院主导的 「以旧换新」 类政策,而非全面供给侧深入改革。其次,市场关注的工信部近期将发布的部分行业稳增长指导性文件更多属于产业方向性指导,而非财政或货币层面的强刺激。因此不会像 2016 年供给侧改革时期那样形成周期性商品供给收缩与价格上涨的共振效应。第三,关于雅鲁藏布江下游水电工程,我们认为其更具地缘政治与战略资源属性,而非传统意义上的重启大基建信号。这一超级工程是中国为保障能源安全、推动区域可持续发展、塑造跨境水资源合作机制的综合战略实践,并非简单拉动国内周期品需求的传统基础设施扩张项目。

信达策略:大牛市和小牛市核心差异在哪?

近期市场持续走强,牛市氛围正在形成,不过投资者对牛市的级别还有较大的分歧。我们分析了大牛市和小牛市的差异,得到如下结论:(1) 小牛市看盈利,大牛市盈利反而不是最重要的。1995 年以来,较大的牛市 (涨幅超过 150%) 有 3 次 (1996-1997、2005-2007、2014-2015 年), 只有 1 次 (2005-2007) 出现在名义 GDP 上行期。较小级别的牛市 (涨幅 50-100% 左右) 也有 3 次,均出现在名义 GDP 上行期。(2) 宏观流动性 (利率) 和股市牛市级别关系较弱。2005 年以来 4 次牛市,2 次利率上行 (2006-2007、2009 年),1 次利率下降 (2014-2015 年),1 次利率震荡 (2019-2021 年)。(3) 政策和股市资金催化下往往较易产生较大牛市。历史上股权融资规模低于上市公司分红后,牛市级别都较大。1995 年、2005 年、2013 年均出现了股权融资规模低于分红,随后的 1996-1997、2006-2007、2014-2015 年,股市均出现了较大的牛市。历史上推出较高级别的指导股市发展的政策,往往容易驱动较大级别的牛市。1994、1999、2004、2014 年均有较为积极的政策,随后 1 年内,股市均进入了级别可观的牛市。

(东方财富研究中心)

文章转载自东方财富