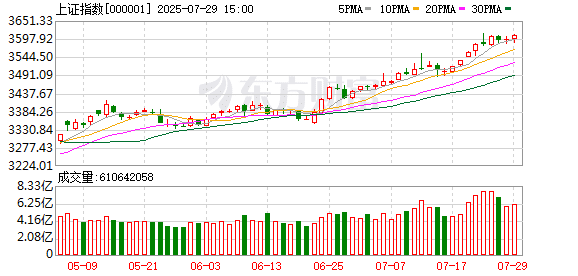

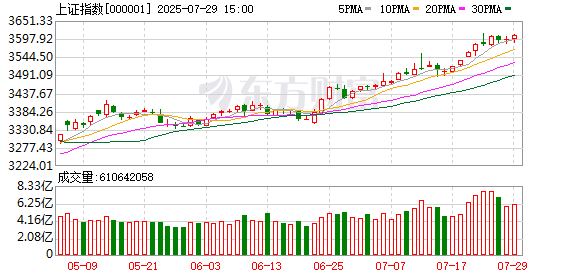

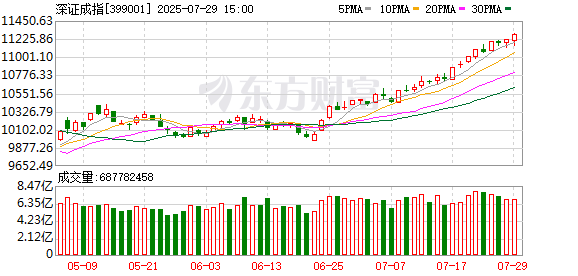

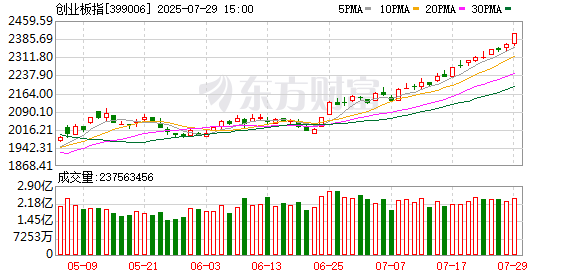

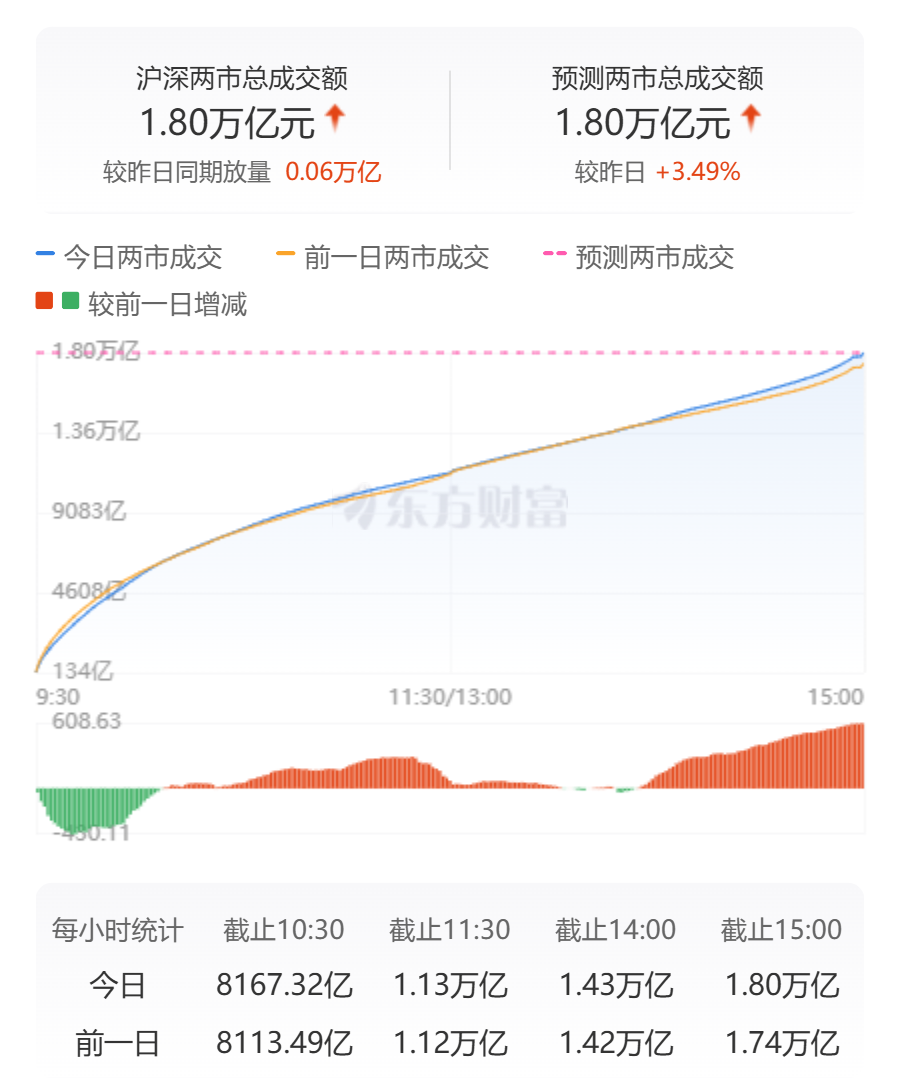

A 股三大指数今日集体上涨,深证成指与创业板指再创年内新高。截止收盘,沪指涨 0.33%,收报 3609.71 点;深证成指涨 0.64%,收报 11289.41 点;创业板指涨 1.86%,收报 2406.59 点。沪深两市成交额达到 18032 亿,较昨日放量 609 亿。

行业板块涨多跌少,医疗服务、钢铁行业、化学制药、生物制品、船舶制造、半导体板块涨幅居前,保险、银行、农牧饲渔、石油行业跌幅居前。个股方面,上涨股票数量超过 2200 只,近 50 只股票涨停。

医药股持续爆发,CRO、创新药方向领涨,亚太药业、众生药业等十余股涨停。

CPO、PCB等算力硬件股继续走强,方邦股份、沃格光电等涨停,中际旭创等多股再创历史新高。

雅江电站概念股午后拉升,西宁特钢、西藏天路等多股涨停。

行业资金流向:18.22 亿净流入生物制品

行业资金方面,截至收盘,生物制品、化学制药、半导体等净流入排名靠前,其中生物制品净流入 18.22 亿。

净流出方面,互联网服务、小金属、电子元件等净流出排名靠前,其中互联网服务净流出 35.66 亿元。

今日要闻

大利好!育儿赛道要起飞!这些概念股有望受益 (附名单)

国家育儿补贴制度实施方案公布,从 2025 年 1 月 1 日起,无论一孩、二孩、三孩,每年均可领取 3600 元补贴,直至年满 3 周岁。华西证券认为,未来地方育儿补贴政策在国家补贴的指引下有望持续出台,短期看,育儿补贴直接降低家庭生育成本,提振生育意愿,下沉市场更加受益,利好母婴消费品、月子中心;长期需配套托育、教育等政策,利好早教及少年培训机构。

香港 《稳定币条例》 本周正式生效 相关概念股受追捧

随着本周香港 《稳定币条例》 即将正式生效,港股稳定币概念股周一再度活跃,受到资金追捧。今年以来,政策与市场的一系列变化使得稳定币成为炙手可热的话题,而事实上早在 2014 年首个主流稳定币 Tether(USDT) 就被推出,直到 2025 年 6 月全球已有超 250 种稳定币流通。有一级市场投资机构向记者表示,正持续关注稳定币的最新动态,这是未来的一个大趋势。

又爆了!韩国股民加码 「扫货」 猛买这些港股、A 股 (名单)

来自韩国预托结算院 (KSD) 旗下 SEIbro 的数据显示,截至 7 月 25 日,2025 年以来,韩国股民对欧元区股票的累计成交额为 44.03 亿美元,对美国股票的累计成交额为 3352.69 亿美元,对日本股票的累计成交额为 39.18 亿美元,对中国股票 (包含 A 股和港股) 的累计成交额为 57.64 亿美元。以成交额计,中国依然是韩国第二大海外股票市场。

两周跌超 5% 银行股倒车接人?中期分红即将启动 专家:银行股依旧被低估

7 月 11 日—28 日,伴随着 A 股三大指数齐创年内新高,银行板块却在两周多的时间里产生了超 5% 的跌幅。苏商银行特约研究员武泽伟表示,「从估值来看,申万银行指数市净率仅为 0.61 倍,银行股依然被明显低估,因此我们认为银行股未来有较大的上涨空间,建议投资者逢低布局,买入业绩良好、估值合理的银行股。」

机构观点

银河证券:仍有上行动能

接下来,在盈利信号尚未确立的环境下,本轮行情受到流动性和市场预期双重驱动,目前来看仍有上行动能。

但另一方面,沪深 300 的 PE 不足 14 倍,而中证 2000 的 PE 已经 140 倍,很可能是某一个出现了错误定价。基于此,乐于看到市场结构发生变化,带量调整的同时,如果 「权重+微盘股」 组合超额收益逐渐被抹平,市场可能会走得更稳。

操作层面,市场轮动较快的特点依然存在,但另一方面,越来越多的低估行业都逐渐获得更多资金的关注。比如有些资金开始买消费龙头,医药也从创新药向医疗器械和 CXO 等更低估值方向切换,相关题材仍值得关注。

周末关于科技领域的消息较多,WAIC 大会能否吸引资金持续进入科技细分值得关注,上周五尾盘科创放量大涨同样需要关注持续性,但很可能仍是围绕低估的方向展开博弈。当前时点,有安全边际的投资会让人更心安,左侧交易依然更值得关注。

申万宏源:「牛市氛围」 不断强化

目前阶段,时间已经是牛市的朋友,因为时间是基本面改善和增量资金流入的朋友。反内卷显著提升了 2026 年中游制造供需格局改善的可见度。远期有困境反转预期的情况下,2025 年下半年经济验证承压可能只会带来短期波折。居民全面增配权益的条件仍有欠缺,但赚钱效应已加速累积。A 股全面增量博弈的时间可能提前。

从牛市的 「三块拼图」 视角看,增量资金持续流入 A 股,基本面的周期性改善,都可能随着时间的推移到来。而长周期、大波段的乐观预期,恰恰就是过去半年边际变化最快的因素。中国竞争优势的认知不断强化,中国体系出海趋势已成,这都是强化 「中国战略机遇期」 叙事的因素,构成 A 股 「牛市氛围」 不断强化的基础。

接下来,短期行情不止于 「高切低」,低估值板块股价高弹性,是叠加了 「反内卷」 和雅鲁藏布江下游水电站催化。「反内卷」 本身是供需格局改善的主线逻辑。而水电站重大工程,是中国战略机遇期和中国领先叙事的印证。所以,顺周期低估值演绎成了高弹性主题。高切低行情是市场突破后,市场寻找牛市结构主线的过渡阶段。强势市场中,可以在结构轮动中,等待主线明确。

配置方面,短期结构轮动中,科创已是相对滞涨的方向,短期可能有修复行情。主线行情休整阶段,非银金融和创新药是中期机会明确的方向,短期值得坚守。

华泰证券:中期 A 股偏强的逻辑支撑仍在

当前交易性资金热度仍在、政策窗口期临近下,市场或仍偏强运行,底部升高,高位拉锯,局部高活跃度仍为基准情形。

向后看,中期 A 股偏强的逻辑支撑仍在。一方面,交易层面,以站上 20 日均线个股占比、腾落指数等衡量的市场赚钱效应上周有所回落,反映市场波动加剧、行业轮动加速,这与行业估值分化系数近期的回落相呼应,低位板块补涨、轮动加快是市场寻找主线的过渡阶段的标志,短期来看市场热度上升最快的阶段或已过去,进入波动率放大的新平台期。

另一方面,「反内卷」 则提供了 A 股偏强的中期逻辑,中游材料及制造板块供需格局改善预期增强,ROE 回升有了切实支撑,尽管 2025 年下半年名义增长较上半年或偏弱,但 「反内卷」 提供了基本面远期乐观信号。

中期来看,「反内卷」 切实为 A 股带来 ROE 回升预期,政策周期转向积极、地产周期逐步筑底企稳、增量资金有支撑等估值修复逻辑仍在。

配置上,关注航空装备、风电、游戏、机器人、数字经济等有补涨空间的品种以及有中期逻辑的 「反内卷」 品种,如部分化工品、电池。战略上,继续超配大金融、创新药、军工。

文章转载自东方财富