诺和诺德因下调 2025 年业绩预期而股价大跌,连带减肥药竞争对手礼来的股价也跌了。

7 月 29 日,丹麦制药企业诺和诺德(NVO.US) 对外发布消息称,公司 2025 年上半年收入同比增长 18%,营业利润同比增长 29%。具体到第二季度,收入同比增长 18%,营业利润同比增长 40%。上述业绩不及业内预期。

诺和诺德称,2025 年上半年销售额增长受到与往年相关的毛收入与净收入调整的积极影响,包括 2025 年第二季度与 340B 条款 (指药品折扣计划) 相关的约 30 亿丹麦克朗的调整。营业利润的增长受 2024 年第二季度 ocedurenone(诺和诺德此前引入的一款高血压在研药物) 资产减值的正面影响,也受到收购三家 Catalent 生产基地相关影响的部分抵消。

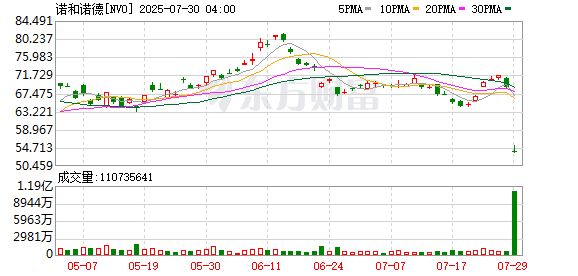

诺和诺德上半年业绩增长表现

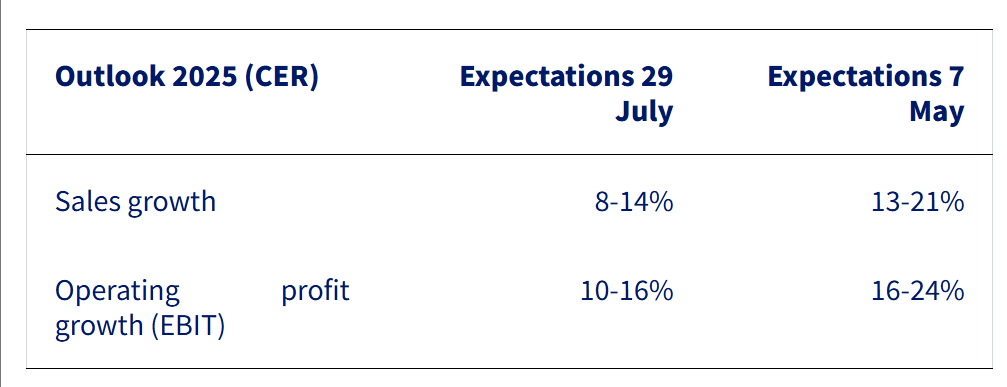

GLP-1 药物司美格鲁肽是诺和诺德的明星产品,2024 年全球收入超 292 亿美元,与全球医药行业 「销冠」 仅一步之遥。由于减肥药市场的火热,诺和诺德以及行业最初对业绩都给予很高期待,但今年以来的市场表现之下,这种期待在不断下降。此次,诺和诺德再次下调了 2025 年全年的业绩预期,预计销售增长为 8% 至 14%,营业利润增长为 10% 至 16%。

诺和诺德下调业绩预期

这是今年以来诺和诺德第二次下调业绩指引,与今年 5 月公布的业绩指引相比,营收增速最高区间下调了 7 个百分点,营业利润增速最高区间下调 8 个百分点。

受上述消息影响,诺和诺德 29 日美股盘前最高跌超 28%,开盘后跌幅超 20%。诺和诺德预计在 8 月 6 日正式公布 2025 年前六个月的财务报告全文。值得一提的是,与诺和诺德并称 「GLP-1 双雄」 的礼来,29 日股价也下跌明显,盘前最高跌超 4%,盘中跌超 6%。

在下调业绩预期的同时,诺和诺德还宣布了一项人事任命:Maziar Mike Doustdar 将于 8 月 7 日正式出任公司总裁兼首席执行官,接替同日卸任的 Lars Fruergaard Jrgensen。今年 5 月 16 日,诺和诺德就宣布 Jrgensen 将卸任。公开信息显示,Jrgensen 在诺和诺德已经有 30 多年,于 2017 年 1 月接任公司 CEO。卸任的消息令不少业内人士感到意外,有声音认为这可能与诺和诺德不及预期的业绩以及波动的股价有一定关系。

对于此次再次下调业绩指引的原因,诺和诺德称,主要在于对 2025 年下半年增长的预期降低,涉及司美格鲁肽减重和降糖两大版本在美国市场的增长预期下调,以及减重版司美格鲁肽在部分市场的渗透率低于预期。对于美国市场减重版司美格鲁肽来说,销售预期反映了 GLP-1 药物的非法配制使用持续、市场扩展慢于预期以及竞争加剧等因素的影响。

对于非法配制问题,诺和诺德称,其市场调研显示,非法且不安全的大规模配制行为仍在持续,且多个实体仍在以 「个性化」 的虚假名义推广并销售配制的 GLP-1 药物。诺和诺德正在采取多种策略,包括诉讼,以保护患者免受假冒药物的危害。随着非法和不安全的大规模配制行为持续,减重版司美格鲁肽在自费渠道的渗透率低于预期。

具体来看,在自费渠道,诺和诺德于 2025 年 3 月推出了 NovoCare 药房服务。通过 NovoCare 药房 (包括与远程医疗合作的项目) 开出的减重版司美格鲁肽处方每周约 11000 张,另有约 20000 张处方来自零售自费渠道。在保险覆盖渠道,尽管减重版司美格鲁肽于 2025 年上半年启动了新的商业推广活动,但销售预期仍反映出其渗透率低于预期,主要原因是市场扩展速度缓慢和竞争加剧。诺和诺德称,公司正持续推进其他商业举措,并预计将在 2025 年下半年获得有关减重版司美格鲁肽治疗非酒精性脂肪肝 (MASH) 适应证的监管决定。

除了美国市场,司美格鲁肽已经在多个国家获批。诺和诺德指出,各地上市工作进展良好,但在部分市场的渗透率仍低于预期,原因在于市场扩展缓慢和竞争压力。公司认为,全球有大约 10 亿人患有肥胖症,而仅有数百万人接受治疗,因此此次调整后的预期仍反映出减重版司美格鲁肽在更多市场的持续全球推广。

在中国,司美格鲁肽已经先后获批糖尿病、减重等适应证。7 月 18 日,诺和诺德中国宣布,司美格鲁肽注射液新增慢性肾脏病 (CKD) 适应证已经获批,用于降低伴有慢性肾脏病的 2 型糖尿病成人患者 eGFR 持续下降、终末期肾病和心血管死亡的风险。

(澎湃新闻)

文章转载自 东方财富