来源:

界面新闻

工信部最新发文,将对 41 家多晶硅企业开展节能监察。

8 月 1 日,工业和信息化部办公厅发布 《关于印发 2025 年度多晶硅行业专项节能监察任务清单的通知》(下称 《通知》)。

《通知》 要求各地抓紧组织实施,于今年 9 月 30 日前将监察结果报送至工业和信息化部 (节能与综合利用司)。在工业节能监察过程中,要贯彻落实 《国务院办公厅关于严格规范涉企行政检查的意见》(国办发 〔2024〕54 号),进一步规范工业节能监察程序措施,切实减轻企业负担。

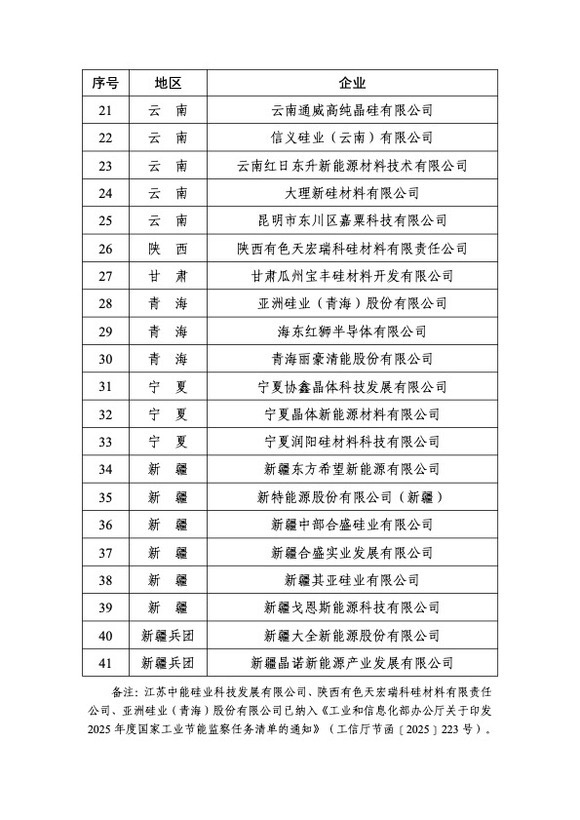

节能监察任务清单中,涉及了 41 家多晶硅企业,其中内蒙古 9 家、新疆 8 家、四川 6 家、云南 5 家,青海、宁夏各 3 家,湖北 2 家,江苏、山东、河南、陕西、甘肃各有 1 家。

其中,通威股份(600438.SH)、协鑫科技(03800.HK)、新特能源(01799.HK)、大全能源(688303.SH) 等硅料龙头子公司均在列。

多晶硅是单质硅的一种形态,属半导体材料,可以用于光伏产品的生产制造,也用于电子工业如制晶体管、集成电路等。其生产能耗较高,公开资料显示,目前多晶硅市场主流生产企业综合电耗范围约为 46-54 KWh/千克。

一位不愿具名的业内人士对界面新闻称,上述名单中不全是光伏用多晶硅项目。该文件的出台,是否是用能耗标准来控制产能不好判断,但可能是一种摸底动作,着重避免出现既耗费资源,又无法创造实际价值的项目。

该人士认为,当前多晶硅行业的问题是需要优先消化库存,然后再安排生产,库存压力下,任何努力都无法扭转供需失衡,难以支撑价格回归合理。

图片来源:工业和信息化部

除多晶硅行业外,今年 6 月,工信部还印发了 《2025 年度国家工业节能监察任务清单》,清单确定了 2797 家企业为 2025 年度工业节能监察对象。

其中包括钢铁、炼化、合成氨、水泥、电解铝、数据中心等重点行业领域能效专项监察 2590 家企业,以及 2024 年度违规企业整改落实情况专项监察 207 家企业。

如何有效促使落后产能的退出,是光伏硅料领域的焦点问题。

在 7 月 24-25 日举办的中国光伏行业协会会议上,工业和信息化部电子信息司二级巡视员吴国纲在发言中指出,在规范行业发展方面,工信部将推动落后产能有序退出,强化规范条件的政策引导作用,定期公告符合规范条件的企业名单,实行社会监督和动态管理,持续营造以创新为引领、以质量为优先、以公平为准则的市场环境,引导产业加强技术创新,提高产品质量,加快推动行业转型升级。

在该会议上,多晶硅材料制备技术国家工程实验室主任严大洲透露,国家正在计划修改多晶硅的标准体系,助推淘汰落后产能。

近日,关于光伏多晶硅环节产能整合的消息也持续发酵。

7 月 29 日晚,市场传闻称多晶硅企业召开了闭门会议,相关企业高管就 「收储」 计划进行探讨并达成了初步方案,「共 11 家企业将成立合资公司,另外 7 家公司产能退出」。

当晚,中国光伏行业协会火速发文辟谣称,「近日,有部分自媒体发布了关于光伏行业反内卷,特别是多晶硅方面工作的新闻,相关内容与实际情况严重不符!请大家不信谣!不传谣!」。

中国光伏行业协会称,将秉着法治化、市场化原则推进反内卷工作,力求尽快走出内卷式恶性竞争,请大家一切以官方发布信息为准。

据界面新闻多方求证,硅料相关整合方案确实在商讨中,传闻中涉及的企业数量、产能等数据部分只是预期,诸多细节并未最终定论。

「只有实现较多的产能出清,才能够实现价格回升,促进行业健康发展。」 一位硅料企业人士对界面新闻称。

据新华社消息,中共中央政治局 7 月 30 日召开会议,其中再次对整治 「内卷式」 竞争作出重点部署。

会议指出,纵深推进全国统一大市场建设,推动市场竞争秩序持续优化。依法依规治理企业无序竞争。推进重点行业产能治理。规范地方招商引资行为。坚持 「两个毫不动摇」,激发各类经营主体活力。

在 「反内卷」 声音推动下,本周光伏硅产业链价格进一步上浮。

中国有色金属工业协会硅业分会数据显示,本周多晶硅 N 型复投料成交价格区间为 4.5-4.9 万元/吨,成交均价为 4.71 万元/吨,周环比上涨 0.64%。N 型颗粒硅成交价格区间为 4.4-4.5 万元/吨,成交均价为 4.43 万元/吨,周环比上涨 0.68%。

相对于前几周,本周硅料成交价格环比涨幅有所收窄。硅业分会称,按照目前的多晶硅市场价格,绝大多数企业仍未开始规模性成交,硅料需求尚未实质性回暖,同时硅片价格也仅维持在成本线上下,因此需求和下游价格都不足以支撑硅料价格继续以较高的涨幅上行。

「产能整合若能如期落地,国内多晶硅产能或减少至 230 万吨/年左右,开工率仍须维持在 60% 以内,多晶硅年度供需才能保持基本平衡,而前期积压的库存仍是影响多晶硅价格走势的最大变量。」 硅业分会表示。

严大洲给出的数据显示,预计 2025 年全球多晶硅总产能约为 350.8 万吨/年,同比增加 8%;全球多晶硅产量约 140 万吨,同比减少 28.46%。其中,中国在产企业 9 家,总产能 335 万吨/年,预计全年产量约 125 万吨,同比减少约 31.4%。

此外,预计今年国内硅片产量 580 GW,耗多晶硅约 145 万吨。预计 2025 年底有效产能 1200 GW,产能利用率约 48.3%。

硅业分会强调,短期内硅料市场仍主要靠成本保价,产能调整则是从长期角度着手,从根本上杜绝多晶硅价格恢复理性区间后,落后产能再度复产的隐患。市场真正的回暖,仍需靠企业自身综合竞争力的提升以及国家相关强标的政策执行。

此外,本周硅片价格延续涨势,各规格价格平均上涨约 0.1 元/片,但后续走势,还需要进一步观察下游接受度。

(界面新闻)

文章转载自东方财富