来源:

每日经济新闻

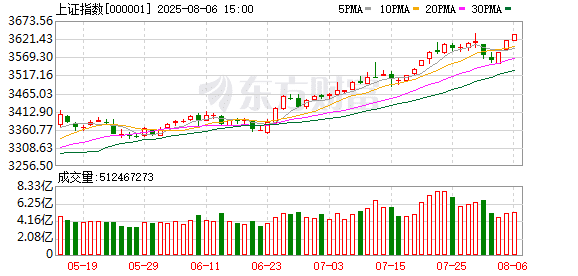

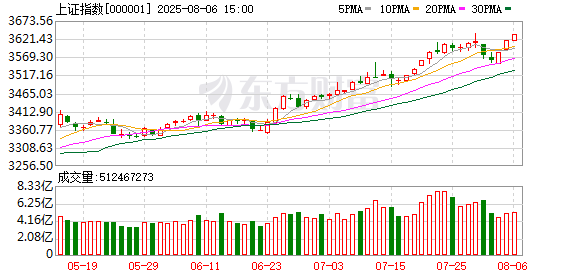

8 月 6 日,市场全天震荡走高,三大指数小幅上涨。截至收盘,沪指涨 0.45%,深成指涨 0.64%,创业板指涨 0.66%。

板块方面,PEEK 材料、军工、人形机器人、光刻机等板块涨幅居前,中药、西藏、创新药、旅游等板块跌幅居前。

全市场超 3300 只个股上涨,近百股涨超 9%。沪深两市全天成交额 1.73 万亿元,较上个交易日放量 1380 亿。

这两天,不少股民正经历一种甜蜜的烦恼,我们称之为 「对上涨的恐惧」。

上周沪指回调至 20 日线,看似要破位了,但大金融及时出手,3600 点失而复得;今天,沪指再创收盘新高,逼近上周三的盘中高点 (3636.17 点)。

可能还有人以为,这又是 「涨指数不涨个股」,殊不知上周五以来,市场已经连续 4 天超 3000 家上涨。

并不是说 「畏高」 或保持谨慎有错,但 4 月 7 日以来的这波行情已反复证明:

摆脱 「震荡市」 思维,转换到 「牛市」 思维,顺应市场趋势,或许有望为自己带来更多超额收益。

53 只个股创历史新高

来自这些板块

据我们的小伙伴统计,伴随昨日沪指站上 3600 点,全市场有 53 只个股涨停,其中 6 只股价创历史新高。

而今天,这方面的数据变得更为夸张。

数据显示,截至收盘,53 只个股创下历史新高。在 77 只涨停个股中,创下历史新高的个股也有 11 只。

从行业/概念分布来看,显然这些个股多数来自今天领涨的热门板块。包括但不限于:

(1) 人形机器人

PEEK 材料、减速器、机器视觉、电机制造等人形机器人上游产业相关板块今天纷纷延续强势。

消息面上,由中国电子学会、世界机器人合作组织共同主办的 「2025 世界机器人大会」(2025 年 8 月 8 日至 12 日) 今天正式开幕,将有 200 余家国内外机器人企业的 1500 余件展品集中亮相,首发新品超 100 款。

有媒体盘中报道称,英伟达公司将深度参与 2025 世界机器人大会,发表主题演讲并与银河通用、宇树科技、中坚科技等机器人生态合作伙伴,展示在物理 AI 与通用机器人领域的布局。

另一方面,上海市人民政府办公厅今早印发了 《上海市具身智能产业发展实施方案》。《方案》 提到,按照 「模型驱动、应用示范、群链协同、开源生态」 的总体思路,通过布局重大技术攻关、建设典型应用示范、构建产业特色集群、打造开源优质项目,到 2027 年,实现具身模型、具身语料等方面核心算法与技术突破不少于 20 项;建设不少于 4 个具身智能高质量孵化器,实现百家行业骨干企业集聚、百大创新应用场景落地与百件国际领先产品推广,具身智能核心产业规模突破 500 亿元。

此后,8 月 14 日至 17 日,全球首个以人形机器人为核心的综合性盛会——「世界人形机器人运动会」,将在北京国家速滑馆 (「冰丝带」) 启幕。

银河证券认为,应用场景是具身智能产业化的最大突破点之一,应用场景的差异化也会影响到各上游的技术路线走向,落地能力极强的企业有望获取产业链主导而享受更高的弹性。

值得注意的是,近期暴涨、昨日复牌涨停的上纬新材,短线来看可能完成了其带动机器人概念的 「使命」,午后封死跌停。

昨日上交所发布通报显示,部分投资者在交易该股过程中存在影响市场正常交易秩序、误导投资者正常交易决策的异常交易行为,上交所依规对相关投资者采取了暂停账户交易的自律监管措施。

(2) 军工装备

国防军工股今天继续走强,军贸概念、军民融合、军工信息化、大飞机等多个细分板块指数创历史新高。

中信建投表示,军工板块基本面开始加速回暖,2025 年上半年各类催化剂特别是订单公告有望持续兑现。同时,商业航天、低空经济等新域新质方向下半年可能受商业火箭发射等事件影响产业加速发展。

(3) 液冷服务器

消息面上,根据 IDC(国际数据公司) 发布的数据,预计 2025 年至 2029 年,中国液冷服务器市场年复合增长率将达到约 48%,2028 年市场规模将达到约 162 亿美元。

行业方面,2025 年二季度,北美四大互联网厂商资本开支总计 958 亿美元,同比增长 64%,持续保持高增态势,并对后续季度以及全年展望乐观,谷歌和 Meta 上调今年指引,亚马逊表示二季度资本开支可代表下半年单季度资本开支水平,微软预计下季度 (2026 财年第一财季) 资本开支超过 300 亿美元 (对应同比增长超过 50%)。

中信建投证券表示,2025 年是英伟达AI 芯片液冷渗透大幅提升的一年,同时随着单芯片功耗的提升,后续液冷市场规模有望明显增长。而随着 ASIC 机柜方案逐步采用液冷以及国内厂商超节点方案的推出,液冷在 ASIC 市场以及国内市场的渗透预计也将快速提升,进一步打开市场空间。建议重视液冷板块。

该机构认为,AI 带动的算力行业需求强劲,持续推荐算力产业链,包括北美链和国内链,建议持续重视。

接下来的思路?

值得注意的是,截至昨日 (8 月 5 日),A 股两融余额已经达到了 20002.59 亿元,再次突破 2 万亿元。回顾历史可以发现,上一次两融余额达到 2 万亿 「盛况」,还要追溯到 2015 年 5 月 20 日,彼时正值一轮大牛市。

中金公司分析称,自 2024 年 9 月以来,A 股融资融券余额上升,接近 2015 年的高点。但相比 2015 年,当前股市总市值已大幅增长,融资融券余额与股市自由流通市值之比仍然处于相对较低的位置。如果政策力度加大,尤其是在解决债务和改善资产负债表方面的政策力度加大,市场情绪仍有改善的空间。

展望后市,还有不少券商认为行情还会延续。

太平洋证券昨日研报指出,目前看中长期的上涨趋势并未打破。

一是最近的政策倾向不断透露出未来财政支出的方向正逐步转向居民端发力,这是未来经济恢复潜力的基础。

二是 7 月的政治局会议对海外风险的定调较 4 月份更为乐观,中美贸易谈判达成乐观结果仍是大概率事件。

三是技术层面各大股指呈现多头形态。

兴业证券认为,新一轮行情随时可能启动。经历 6 月下旬以来的持续上涨,上周后半周市场波动放大、指数有所回落,也引发了部分投资者做多情绪的动摇。兴业证券称,不必因为短期行情的休整就改变对本轮大行情趋势的基本判断。支撑本轮行情的核心逻辑依然未被破坏,并且,后续依然有较多提振市场信心的潜在催化,新一轮行情随时可能启动。当前市场对于有利于风险偏好的政策和事件反应愈发积极,这些重要事件很可能就是新一轮股市向上的信号。

(每日经济新闻)

文章转载自东方财富