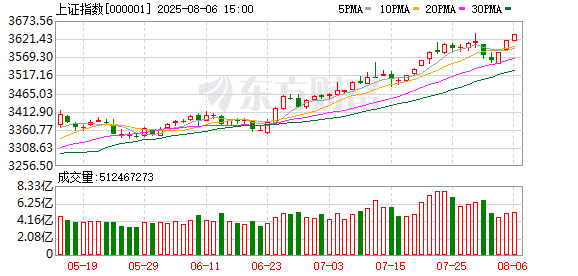

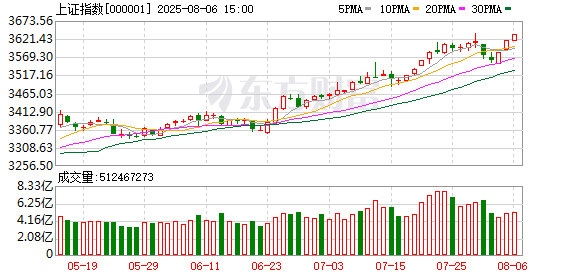

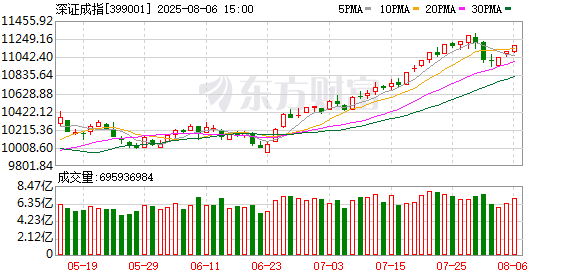

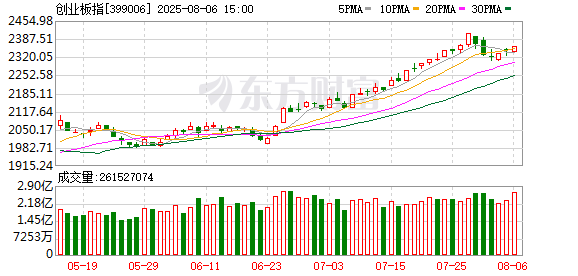

A 股三大指数今日集体上涨,沪指创年内收盘新高。截止收盘,沪指涨 0.45%,收报 3633.99 点;深证成指涨 0.64%,收报 11177.78 点;创业板指涨 0.66%,收报 2358.95 点。沪深两市成交额达到 17341 亿,较昨日放量 1380 亿。

行业板块涨多跌少,船舶制造板块大涨,橡胶制品、电机、航天航空、游戏、通用设备、汽车零部件板块涨幅居前,中药、医药商业、化学制药板块跌幅居前。个股方面,上涨股票数量超过 3300 只,近 80 只股票涨停。

机器人概念股延续强势,PEEK 材料概念股持续大涨,华密新材30cm 涨停,新瀚新材、凯盛新材20cm 涨停,中欣氟材涨停。

军工股继续走高,长城军工、湖南天雁等多股涨停。

算力、液冷服务器概念活跃,科创新源、飞龙股份等涨停。

下跌方面,医药股集体调整,奇正藏药接近跌停。

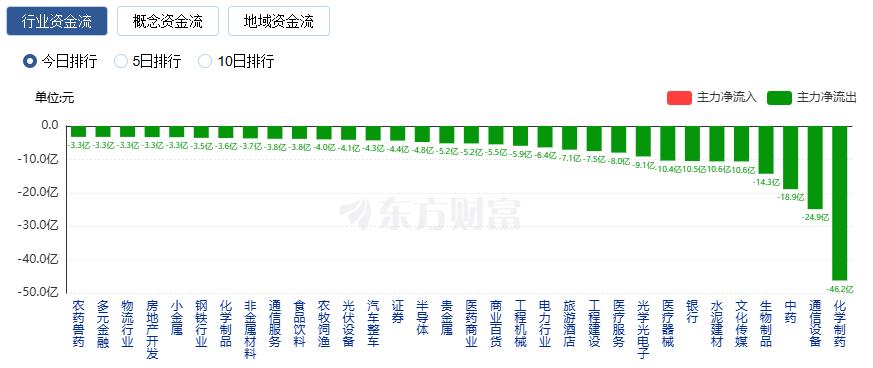

行业资金流向:33.56 亿净流入通用设备

行业资金方面,截至收盘,通用设备、汽车零部件、专用设备等净流入排名靠前,其中通用设备净流入 33.56 亿。

净流出方面,化学制药、通信设备、中药等净流出排名靠前,其中化学制药净流出 46.24 亿元。

今日要闻

时隔十年!A 股两融余额重回 2 万亿

A 股市场震荡抬升,两融余额也随之水涨船高,最新数据已突破 2 万亿元,为 2015 年 7 月以来首次重返 2 万亿元。截至 8 月 5 日,A 股融资融券余额合计 20002.59 亿元,较前一交易日增加 89.46 亿元;融资余额合计 19863.11 亿元,较前一交易日增加 87.06 亿元;融券余额 139.48 亿元,较前一交易日增加 2.4 亿元。

国家免一年幼儿园保教费 惠及千万儿童 央地财政共担

8 月 5 日,国务院办公厅发布 《关于逐步推行免费学前教育的意见》,明确从 2025 年秋季学期起,免除公办幼儿园学前一年在园儿童保育教育费。对在教育部门批准设立的民办幼儿园就读的适龄儿童,参照当地同类型公办幼儿园免除水平,相应减免保育教育费。

交易所出手!上纬新材盘中触及跌停 23 亿元资金高位站岗

上纬新材盘中触及跌停,报 88.38 元,8 月 5 日晚,上交所发布通报称:上纬新材近期多次出现严重异常波动情形,公司已多次发布风险提示公告,提请广大投资者审慎投资,注意投资风险。近日,该股股价继续大幅波动,部分投资者在交易该股过程中存在影响市场正常交易秩序、误导投资者正常交易决策的异常交易行为,上交所依规对相关投资者采取了暂停账户交易的自律监管措施。

特朗普:进口药品先征小额关税 最终税率将升至 250%

8 月 5 日晚间,美国总统特朗普在接受采访时表示,美国将首先对进口药品征收 「小额关税」,并在一年左右的时间内提高税率 (最高 250%)。关于美联储主席人选,特朗普表示,可能很快宣布美联储新任主席,他已将潜在的未来美联储主席范围缩小到四名候选人。特朗普还透露,可能会利用库格勒空缺出来的理事职位来挑选未来的美联储主席。

2025 世界机器人大会将在京开幕 绩优概念股出炉 (附名单)

2025 世界机器人大会将于 8 月 8 日至 12 日在北京经济技术开发区北人亦创国际会展中心举办。展会现场,200 余家国内外优秀机器人企业将带来 1500 余件展品,参展企业数量较去年增长 25%;100 余款新品首发,是去年的近两倍。目前机器人概念股中,有 28 股发布上半年业绩预告或快报,综合预估下限和快报数据来看,业绩同比增长的概念股有 14 只。

机构观点

华西证券:股市流动性仍维持充裕,有利于 A 股慢牛行情纵深演绎

华西证券指出,股市流动性仍维持充裕,有利于 A 股慢牛行情纵深演绎。与去年 「924」 行情不同,本轮 「623」 以来的 A 股 「轮动上涨、低位补涨」 的特征更明显,赚钱效应的持续性更好,有利于吸引场外资金入市。截至最新,A 股融资余额上行至 2 万亿附近,融资余额占流通市值比例为 2.3%,位于今年以来中位数水平。这也反映出本轮行情中增量资金来源较为广泛,除了融资资金以外,公募、私募机构的参与度也有提升。总体上,当前股市微观流动性较为充裕,资产配置荒格局下,「居民配置资金入市与股市慢涨」 的正反馈效应也有望加强。行业配置上,建议关注:(1) 新技术、新成长方向:如 AI 算力、机器人、固态电池等;(2) 红利板块回调后带来再配置机会,如部分低估值中字头。主题方面,关注自主可控、军工、低空经济、海洋科技等。

光大证券:8 月市场风格偏顺周期

展望后市,市场仍存在一些预期差,如短期基本面改善的持续性、资金持续流入及新兴产业发展带来的机遇等。因此,下半年市场将开启下一阶段上涨行情,并有望突破 2024 年下半年的阶段性高点。预计 8 月市场风格偏顺周期,五维行业比较框架视角下,关注家电、非银、电力设备等行业。经济基本面的韧性、增量资金流入的持续性以及市场风险偏好等方面,或许存在超预期的空间。从经济基本面来看,短期内出口或仍将保持韧性,内需有望持续改善,叠加物价在政策支持下温和回升,预计基本面将持续回暖。与此同时,受前期市场 「赚钱效应」 的带动,两融资金以及中长期资金有望持续流入。此外,在政策发力的背景下,市场风险偏好有望维持在较高水平。配置方面,短期可关注前期滞涨方向:当前来看,本轮行情或许会以 「轮动补涨」 特征为主,补涨的机会更值得关注,申万一级行业中,重点关注机械设备、电力设备,二级行业中,重点关注工程机械、化学纤维、自动化设备、商用车。长期方面,可关注消费、科技自立以及红利方向:消费主线关注政策补贴、服务与新消费方向;科技主线关注 AI、机器人、半导体、军工等方向;红利主线关注部分高质量的红利个股。

华安证券:中期向好趋势不改

展望后市,短期扰动不改市场中期向好趋势,后续可关注中报业绩兑现情况以及政策落地方向节奏。中央政治局会议总基调整体符合市场预期,宏观政策依然以延续、落实为主,未来将根据内外部形势变化确定是否加码,即会议提出的政策 「灵活性预见性」 要求。具体推测将表现在服务类消费、房地产、外贸、反内卷具体行业等领域,后续可继续关注政策落地情况。配置方面,建议投资者关注三条主线:一是成长科技强者恒强,包括 AI、机器人、军工。二是景气支撑或业绩超预期领域,如稀土永磁、贵金属、工程机械、摩托车、农化制品等。三是政治局会议结构性政策超预期的服务消费,以及地产政策宽松带来估值修复机会。

文章转载自东方财富