今年以来,「去美元化」 成为全球关注的话题,美国的政策不确定性、财政可持续性顾虑导致全球机构开始考虑分散美元持仓,黄金、欧洲股市、港股等都成为受益对象。经历了近半年的关税冲击,究竟如今机构在 「分散美元敞口」 方面进展到哪一步了?

在这方面,「欧洲老钱」 资管机构或许更具话语权。近期,具有 220 年历史的瑞士资管巨头百达 (Pictet) 首席投资官亚历山大·塔瓦齐 (Alexandre Tavazzi) 在接受第一财经采访时表示,比起是否要抛售美元资产,客户当前普遍的考量在于,要对冲多少美元敞口,以及新增的欧元、瑞郎资金是否还要 100% 投向美国?

在他看来,在美国总统特朗普的倒逼之下,德国终于放松了财政纪律,加大国防开支,德国 GDP 占欧元区的三分之一,因此其行动会对欧洲其他国家产生影响。关键在于,美股在 MSCI 全球指数中的占比高达 72%,如果更多资金流向欧洲中小公司 (受益于国防资金增加),投资机会或将比 2025 年初更大。同时,中国也具备跨行业创新升级的条件,在人工智能、半导体、电动车等方面崛起,尽管中国企业整体的利润率仍有待提高,但鉴于各行业的竞争已然加剧,美国公司的卓越盈利能力可能部分面临挑战。

美元资产持仓集中度仍过高

自从 4 月 「对等关税」 推迟后,美股大幅反弹,但美元仍持续走弱,全球机构对美元资产仓位过于集中的担忧并未减弱,分散配置的主题依然受到关注。

塔瓦齐对记者表示,自二战以来,美国为全球秩序提供了三大支柱:经济稳定 (由持续强劲的美国消费支撑)、安全保障 (为欧洲和亚洲盟国提供地缘安全)、以及高回报资产 (主要由美股特别是科技巨头驱动)。在这种体系下,其他国家通过对美贸易顺差积累资金,并将这些资金重新投资于美国市场,形成了一个被称为 「布雷顿森林体系 2.0」 的非正式全球资本循环机制。然而,随着美国财政问题的加剧,「无风险利率」 这一概念开始受到质疑,体系的稳定性也面临挑战。

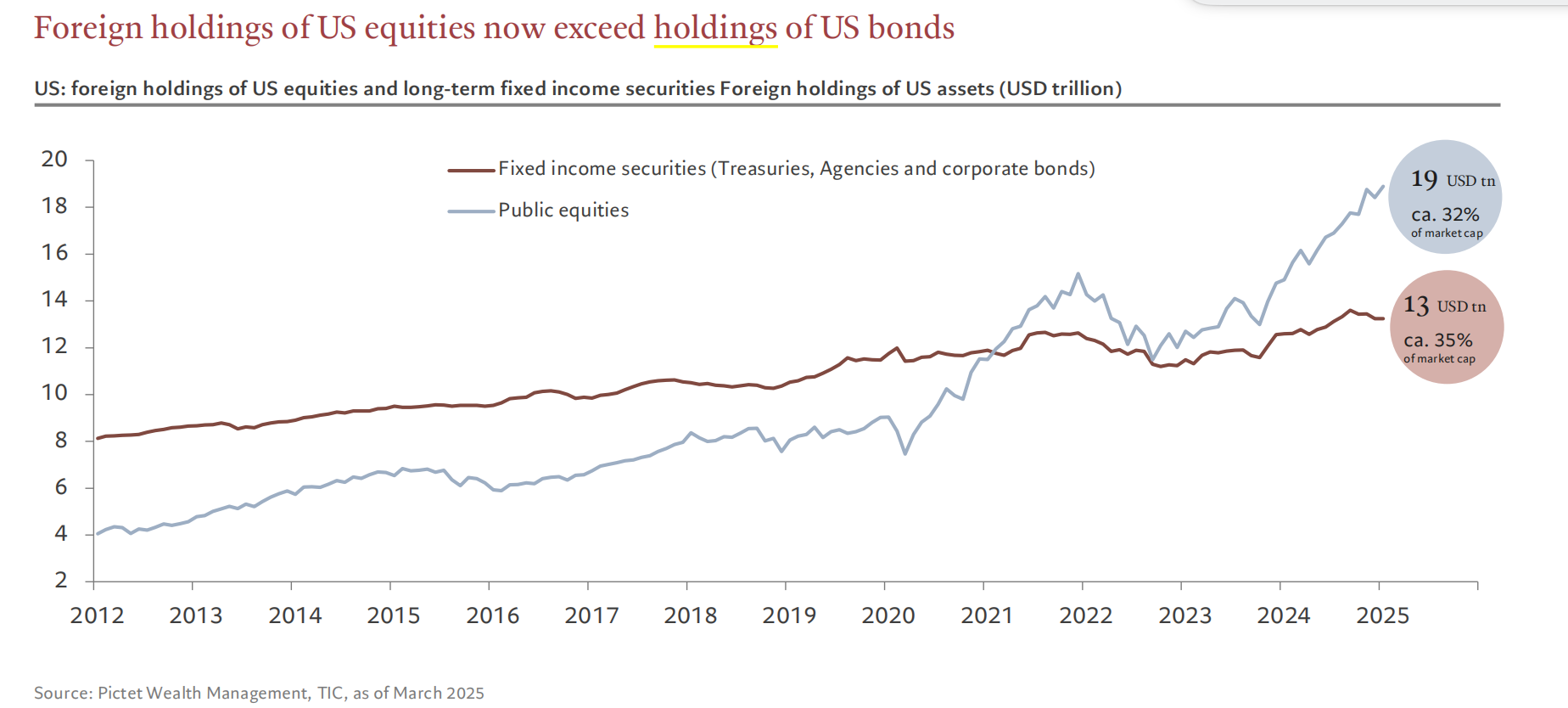

他还指出,外国投资者持有 32%(19 万亿美元) 的美股和 35%(13 万亿美元) 的美债,是美国金融体系的重要资金来源。 标普 500 在 MSCI 国际指数中的权重从 2010 年的 50% 上升至如今的 72%,反映出美股长期的优异表现。 但由于亚洲的结构性崛起以及地缘经济挑战,这种主导地位在未来十年可能下降。同时,美国当前的一些政策被视为对这些 「金主」 的惩罚,可能削弱他们的投资意愿。

值得一提的是,美股仍是全球盈利能力最强的市场,投资者依然趋之若鹜。但关键是,今年美股的反弹在很大程度上得益于科技巨头,美股当前的集中度处于极高水平。在标普 500 成分股中,创历史新高的公司数量仅处于历史上的第 20 百分位,说明当前市场的反弹集中在少数头部公司。

塔瓦齐对表示,当前百达已将美国经济增长率平均下调至 1.8%(从 2.1%),上调欧元区增速至 1.5%。随着欧洲经济的改善,「美国例外论」 可能逐渐削弱。但是美股不等于美国经济,之所以投资者仍对美股趋之若鹜,仍是因为其强劲的盈利,就标普 500 而言,该指数市值的三分之一是科技公司,这些公司约 50% 的收入来自海外,实际上受益于美元贬值。因此,不能简单用标普 500 指数来衡量美国国内经济情况,当前市场合理地将美元疲软转化为跨国科技公司的利润增长。

继续边际增配欧洲资产

尽管抛售美股并不现实,但边际增配欧洲股市的行为正在加速。

今年欧洲股市跑赢全球,尤其是计入欧元升值的回报后。在 「去美元化」 的叙事下,欧洲资产成为资金分散的主要标的,尤其是具备本地偏好的欧洲投资者。

2025 年截至 8 月 7 日,标普 500 指数的总回报 (包含股息) 为 8.61%,主要受到科技股的带动;相比之下,德国 DAX 指数大涨近 20%,欧洲斯托克 50 指数年初至今涨幅约 12.73%,若以美元计价,上述二者的涨幅则逼近三成。

此前,欧洲股市因为关税风波而明显回调,但德国股市显然在 8 月收复失地,欧元也对美元重新走强。

塔瓦齐表示,德国正全面放松其长期财政纪律——通过修改 「债务刹车」 制度、设立专款基金、提升国防投入和争取欧盟规则灵活性等措施,开启财政支出的新时代。这一政策转向在欧洲极具标志性,也可能促使欧洲财政架构进行同步调整。

具体而言,几大板块累积了最大的涨幅——国防与航空航天,工业与工程机械,银行与保险(金融),能源转型 (可再生能源& 电网),基础材料 (化工、钢铁、铜)。这些板块受益于三大趋势:财政支出拉动。尤其是基础建设、军工、能源安全相关行业;政策支持:欧盟对本地关键产业的战略扶持,如国防、芯片、电网;宏观环境变化,即利率趋稳、制造业反弹、地缘政治动荡,重塑市场偏好。

不仅是股市,欧洲固定收益资产变得更具吸引力。塔瓦齐对记者提及,德国财政空间充足,短期国债融资比例低 (仅 5%),相比之下美国为 22%,说明德国更有能力进行新一轮支出和投资。

同时, 欧洲整体债券收益率环境正在改善,固定收益资产回报率优于美国 (尤其在对冲汇率风险后)。 对欧洲或瑞士投资者而言,购买美国国债并对冲汇率后,实际收益率低于本国债券。例如:对欧洲投资者来说,对冲后的 10 年期美债收益仅为 1.9%,而持有本地资产无汇率风险,可得收益 2.5%。对瑞士投资者来说,购买美债并对冲汇率风险后甚至会面临负收益。因此,对冲成本加上利差缩小,削弱了国际投资者对美债的配置动力。

观望中国市场盈利改善

除了欧洲,新兴市场也是资金分散配置的主要去处。事实上,今年港股 IPO 的蓬勃也受益于资金从美国市场分散的趋势,港股 IPO 中海外基石投资者的占比颇高。

百达方面近期也提及,新兴市场是其看好的区域之一,仍维持超配立场,对中国股市亦维持该立场。其较发达经济体的实际 GDP 增速高约 2%,为过去 15 年来最高水平之一,预计这一差距在未来一年仍将持续。新兴市场的增长优势通常会推动其货币升值。

但对于部分长线外资而言,对布局中国股市的犹豫情绪大多缘于对利润率的顾虑。「中国市场的估值仍较低,但难点在于,很难清晰判断公司的盈利前景,毕竟投资者最终是为盈利买单。」 塔瓦齐表示。

该机构认为,近期中国的 「反内卷」 战略旨在淘汰弱势企业,解决拖累各行业盈利的产能过剩问题,这是积极的迹象。

(第一财经)

文章转载自 东方财富