作者:

张娟娟

在 「十四五」 规划的收官之年,中国创新药已从产业跟跑者成长为全球医药创新的关键力量,硬核实力集中爆发,在代谢性疾病、抗肿瘤等核心治疗领域均取得重大突破,新药上市、临床突破及国际化进展持续涌现。有媒体认为,中国创新药也迎来了 「DeepSeek」 时刻。

今年以来,A 股投资者对创新药的关注度显著提升,一众药企积极披露创新药的研发与临床进展。

授权引出交易额突破 600 亿美元

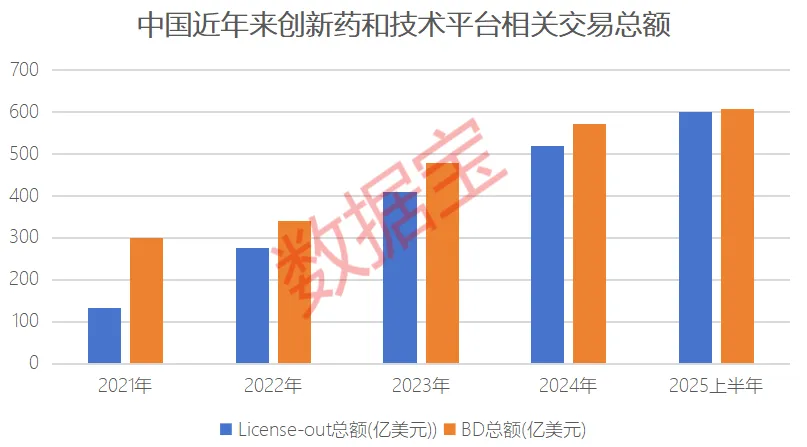

创新药堪称医药领域发展 「重头戏」。近年来,我国创新药逐步迈入收获期,尤其是今年以来,多家创新药企陆续有产品成功获批,国内创新药 BD(商务拓展) 项目持续落地。

据医药魔方统计,2025 年上半年,中国创新药及技术平台相关交易 License-out(授权引出) 总额突破 600 亿美元,超越 2024 全年 BD 交易总额;其中单笔超 10 亿美元交易高达 16 笔。其中,恒瑞医药和石药集团两笔大单尤为引起市场关注。

7 月 28 日,恒瑞医药宣布与葛兰素史克公司 (GSK) 达成合作协议,双方将共同开发至多 12 款创新药物,交易包含 5 亿美元首付款、潜在 120 亿美元里程碑付款及销售分成。

7 月 30 日,石药集团宣布,已与 Madrigal Pharmaceuticals, Inc.(Madrigal) 就其自主研发的口服小分子激活胰高血糖素样肽-1(GLP-1) 受体激动剂 SYH2086 签订全球独家授权协议。此次交易的总对价最高可达 20.75 亿美元,包括 1.2 亿美元的预付款,以及最高 19.55 亿美元的潜在开发、监管及商业里程碑付款。此外,石药集团还将基于 SYH2086 的年度净销售额收取高达双位数的销售提成。

中国创新药出海 「加速跑」

我国创新药 BD 交易总额正逐年提升。医药魔方数据显示,2015 年我国创新药交易总额占全球比重仅有 10.8%,2024 年达到 30.6%;今年以来,这一占比进一步提升,今年上半年占比达到 47% 左右,随着下半年 BD 项目持续落地,截至 8 月 8 日,这一占比突破 50% 至 52.5%。

创新药市场规模不断扩大,并有望迎来量价齐升的黄金期。根据弗若斯特沙利文及艾瑞咨询数据,2022 年中国创新药市场规模达到 6790 亿元,预计到 2026 年突破 1 万亿元,2027 年有望达到 1.12 万亿元。与此同时,2022 年我国创新药在中国药品市场规模占比为 41%,预计到 2026 年占比有望达到 50%,2027 年将达到 51%。

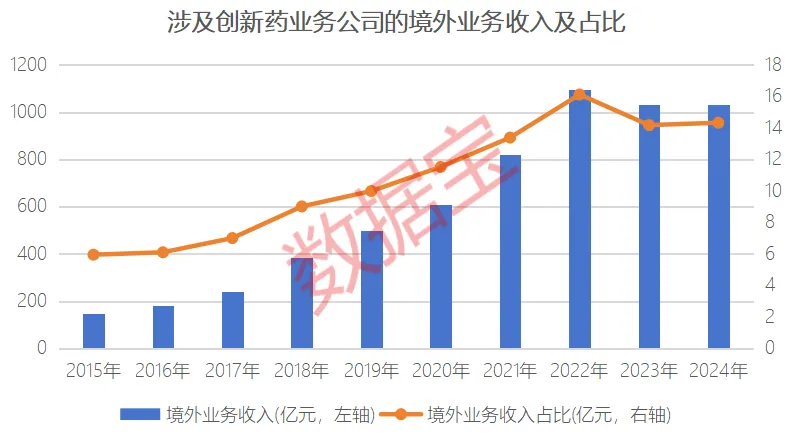

国产创新药也开启加速出海模式。以上市公司来看,根据经营范围或所属概念筛选,81 家医药生物公司涉及创新药业务 (下称 「创新药公司」),2022 年至 2024 年,这 81 家公司合计境外业务收入持续超过千亿元,占营收比重持续超过 14%。自 2015 年至 2024 年,创新药公司境外业务收入占比持续超过医药生物行业整体水平。已有九洲药业、药石科技等公司披露 2025 年半年报,2 家公司上半年境外业务收入占比均超过 70%。

政策及资本赋能新药研发

新药研发具有 「高投入、高风险、长周期」 的特征,临床试验失败率高,让 「十年磨一剑」 成为常态。这些难以逾越的门槛,使得许多医药企业对创新药研发望而却步,更倾向于选择风险低、回报快的仿制药赛道。

另外,进口原研药价格高昂,一些关键领域甚至救命罕见药物更是被国外药企垄断,让无数家庭面临 「用药贵、用药难」 的困境。在此背景下,打破国外技术垄断,既是产业升级的必然,也是关乎民生的迫切需求。

从全球来看,创新药物的研发突破离不开政策及资金支持。政策方面,国家医保局在今年 7 月举行的 「支持创新药高质量发展的若干措施」 新闻发布会上指出,2024 年新纳入医保目录的 91 个药品中,33 个实现了 「当年获批、当年纳入」。

新药从获批上市到纳入医保目录的时间,已从原来的 5 年左右降至 1 年左右,约 80% 的创新药可以在上市 2 年内纳入医保支付范围。据不完全统计,2025 年上半年,国家药品监督管理局共批准 43 款创新药,同比增长 59%,创历史同期新高。其中,抗肿瘤药物的获批数量达 18 款,占比超四成。

资金方面,根据源达信息证券研究所报告,2015 年至 2024 年间,我国创新药领域在一、二级市场融资总额超过 1.23 万亿元,为产业腾飞提供了强劲动能。从 A 股市场来看,截至当前,以科创板上市标准五登陆 A 股的医药生物公司有 20 家,2020 年上市的神州细胞于 2024 年实现盈利,艾力斯于 2021 年实现盈利,2024 年净利润超过 14 亿元。

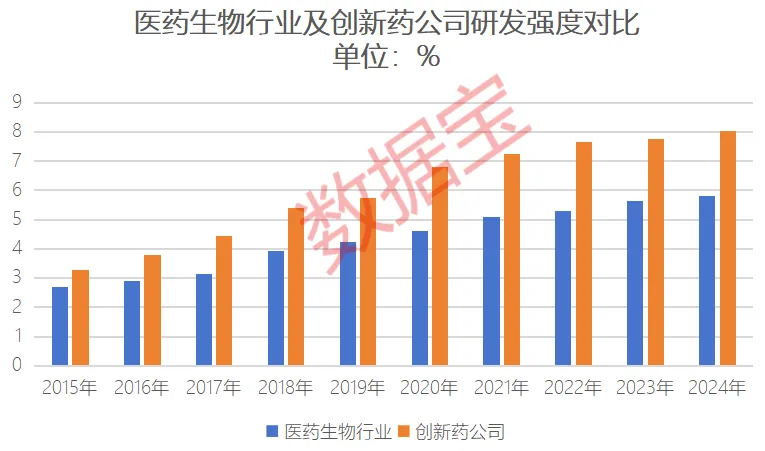

从研发来看,医药生物行业公司 (不含已退市公司) 从 2015 年末的 220 余家增至当前近 500 家。研发投入方面,2024 年,医药生物行业研发投入超过 1400 亿元,较 2015 年增加 5 倍以上,研发强度 (可比数据) 由 2015 年的 2.7% 上升至 2024 年的 5.83%。

值得一提的是,近 500 家医药生物公司中,上述 81 家创新药公司研发投入由 2015 年的 88 亿元左右上升至 2024 年的 578 亿元以上,研发强度由 2015 年的 3.29% 提升至 2024 年的 8.04%。可见,创新药公司研发强度大幅超越医药生物行业整体水平。

个股方面,81 家创新药公司中,有 27 家公司 2023 年及 2024 年研发强度持续超过 20%,包括微芯生物、神州细胞、泰恩康等,其中泰恩康于 2022 年上市,上市当年研发强度提升至 7%左右,2023 年首次提升至 20% 以上。

多家药企披露新药研发进展

今年以来,投资者对创新药的关注度大幅提升。根据投资者互动平台信息,今年以来 (截至 8 月 8 日,下同),涉及 「创新药」 的互动信息超过 2000 条,其中,回复内容包含创新药进展或突破情况的医药上市公司数量创 2020 年以来新高。

数据宝根据今年以来上市公司在投资者互动平台或公司官方平台的披露,整理出近 70 家医药生物公司的创新药研发进展,涉及西药、中药、医学诊断,适应症包括基础代谢病、免疫性疾病、阿尔茨海默症、心脑血管疾病等领域。

以互动问答条数来统计,获得投资者关注度较高的公司有贝达药业、润都股份、振东制药、广生堂等。

贝达药业表示,其创新药泰瑞西利已于 2025 年 6 月 30 日获批,公司将发挥药品市场推广和销售的成功经验,扎实推进该产品的商业化工作。

润都股份表示,其目前有 1 类创新药 (化学药) 盐酸去甲乌药碱注射液 (规格:2ml:2.5mg) 及其原料药,该药品作为心脏负荷试验药物,用于核素心肌灌注显像,以辅助诊断和评估心肌缺血。公司已完成该药品的Ⅲb 期临床试验,并于 2024 年 3 月提交了上市许可申请。

振东制药在研新药抗肿瘤领域有治疗胃癌的 ZD-09 等,皮肤领域有治疗特应性皮炎的 SH003 等;广生堂在研乙肝创新药 GST-HG141 正在推进临床 III 期试验,GST-HG131 联合 GST-HG141 用于慢性乙型肝炎治疗的 II 期临床试验项目已获临床试验申请批准。

获得关注的其他公司中,凯因科技重点聚焦以创新药为核心的乙肝功能性治愈药物组合研发,布局了涵盖重组蛋白、单克隆抗体、siRNA 等多种药物类型在内的产品管线。

泰恩康日前公告,控股子公司博创园自主研发的 1 类创新药 CKBA 软膏白癜风适应症 II 期临床试验已于近日完成数据整理并揭盲。初步结果表明,CKBA 软膏在非节段型白癜风患者中表现出积极的疗效和良好的安全性,试验结果理想,达到预期目标,支持继续开展 III 期确证性临床试验,相关研究数据也将在近期提交 CDE 进行突破性疗法申请和注册临床的沟通交流。

从市场表现来看,创新药行情于 5 月份开始启动,这些披露创新药进展公司自 5 月 1 日以来平均涨幅超过 50%,舒泰神、昂利康、广生堂涨幅超过 250%,舒泰神表示公司个别项目取得了一定的进展,包括注射用 STSP-0601、STSA-1002 注射液和 BDB-001。涨幅较低的有哈药股份、天士力、恩华药业等,个别公司股价下跌。

13 家公司获机构扎堆调研且资金加仓

平安证券表示,中国重磅交易涌现频率持续攀升,随着 BD 重心向更早期研发阶段前移,潜力品种的隐蔽性亦同步增强,建议持续关注创新药投资机会。

上述披露创新药进展的医药生物公司中,截至 8 月 8 日,今年以来获得 30 家以上机构调研,且今年以来融资客加仓 (截至 8 月 7 日) 超过 30% 的公司有 13 家,5 家公司年内获得 150 家以上机构调研,包括迈威生物-U、百济神州-U、皓元医药、泰恩康及健康元。

迈威生物-U 年内获得 460 余家机构调研,且融资客加仓幅度位居 13 家公司首位,高达 260.54%,公司创新药 BD 业务推进中的管线包括 Nectin-4 ADC、B7-H3 ADC 等,其中 IL-11 已完成 BD 落地。

百济神州-U 年内获近 400 家机构调研,融资客加仓 55% 以上,公司是一家全球领先的肿瘤创新治疗公司,为全世界癌症患者研发创新抗肿瘤药物,提升药物可及性和可负担性。

泰恩康年内获 170 余家机构调研,融资客加仓超过 150%,加仓幅度位居 13 家公司前列。公司表示,争取在 2025 年底前启动 CKBA 软膏白癜风适应症的 III 期临床试验入组。

业绩方面,机构一致预测 2025 年、2026 年净利润有望大幅增长的公司有太极集团、百济神州-U、贝达药业、泰恩康等,其中百济神州-U 今年或实现扭亏,泰恩康获机构一致预测 2025 年净利润增幅有望超过 50%。

(证券时报网)

文章转载自东方财富