面对 「超级关税周」,全球交易员短期似乎更担心黄金,而非股市。

首先,市场关注中美双方是否会再次延长原定于 8 月 12 日结束的关税休战期;其次,8 月 15 日,美国总统特朗普和俄罗斯总统普京将在阿拉斯加会面,市场这次似乎更偏向于美俄能够达成关税协议,且更关注双方的交易筹码。

随着市场对关税谈判反应的钝化,全球股市近期纷纷创下阶段新高,而作为避险资产的黄金,近期却走出了 「过山车」 行情,前景扑朔迷离。

无论关税谈判结果如何,市场对于中国经济的前景依旧保持乐观。英国经济学家、伦敦经济与商业政策署前署长约翰·罗斯日前表示,中国经济基本面稳健,投资效率高,研发投入不断增加,相信中国经济将保持稳健发展。

面对关税谈判的不确定性,A 股和港股的表现亦超出全球投资者预期。摩根士丹利中国首席股票策略师王滢对第一财经记者表示,当前海外投资者对中国股市的兴趣明显提升。

「超级关税周」 来袭

美俄领导人在俄乌冲突后的首次会面受到全球关注。

据新华社消息,特朗普 8 日下午在社交媒体上发文说,他将于 8 月 15 日与普京在美国阿拉斯加州会晤。俄罗斯总统助理乌沙科夫稍后证实了这一消息。普京和特朗普将集中讨论乌克兰危机的长期和平解决方案。接下来几天,双方将就会晤具体安排进行接洽,「这不会是一个轻松的过程」。

乌沙科夫表示,普京和特朗普会谈的重点是实现乌克兰的长期和平方案。上周六,乌克兰总统泽连斯基在社交平台发文强调 「乌克兰人不会割让领土」。

美国副总统万斯在 10 日美媒体播出的视频采访中说,美国正在安排普京与泽连斯基之间的会谈。但在特朗普与普京会面之前,俄乌领导人直接会谈不会有成效。

浙商中拓集团金融市场业务部总经理刘杨对第一财经记者表示,俄乌冲突钝化总体符合俄罗斯利益,若解除制裁的预期出现,俄罗斯卢布资产可能大幅反弹。

刘杨还表示,今年欧元的强劲势头包含了市场对俄乌冲突结束利好欧元资产的充分定价,若美俄达成妥协,并不能给欧元资产提供进一步上涨的动力。相反,如果美俄协议里包含牺牲欧洲战略利益的内容,则应理解为美俄双赢,欧乌双输。

市场各界关注的焦点还包含美俄交易的筹码,这可能包括俄罗斯在中东的利益。有交易员认为,俄罗斯很可能以撤出中东为筹码,换取美国对俄罗斯所占乌克兰领土的承认。

嘉盛集团资深分析师陈杰瑞 (Jerry Chen) 对第一财经记者表示,此前美国与印度的关税博弈也与俄乌问题相关。特朗普近日宣布,将对来自印度的商品加征额外 25% 的关税,理由是印度继续从俄罗斯进口石油,且这项新关税是在已宣布的 25% 关税基础上追加实施的。

市场关注的另一个焦点是,中美双方是否会再次延长原定于 8 月 12 日结束的关税休战期,以及特朗普是否会对进口芯片征收 100% 的关税。

数据显示,受外贸企业 「抢出口」 和较强财政刺激推动,2025 年上半年中国经济增长表现超出预期,中国 7 月的整体出口同比增长了 7.2%,进口增长 4.1%。中国对美国出口虽大幅下降,但上半年对东盟和欧盟出口增长完全抵消了对美出口下降的影响。

「今年上半年中国对外贸易顺差规模高于市场预期,二季度月均顺差超 1000 亿美元,但我们仍需关注这一势头能否持续。」 渣打全球首席投资官罗伯逊 (Eric Robertsen) 对第一财经记者表示。

股市延续乐观情绪

面对 「超级关税周」 的到来,全球股市的表现远超一众机构投资人预期。

美国三大指数上周表现依然强劲,纳斯达克上涨 3.8% 再创历史新高,在科技巨头中,苹果上涨 13% 创下 2020 年以来最大单周涨幅 (但今年累计下跌 8%)。欧洲和亚太主要股市上周也全面收涨。出人意料的当数日经指数,上周五大涨 2.7% 后已接近历史新高。

高盛对冲基金主管托尼·帕斯夸里 (Tony Pasquariello) 则表示,虽然新一轮的关税波动和美国糟糕的非农就业报告给美国宏观经济前景蒙上了阴影,但另一方面,美国大型科技公司交出了一份强劲的季度财报,「尽管长期结构性因素或许依然乐观,但短期内,交易员们正面临着一个充满挑战的交易环境」。

就美股而言,在美联储理事席位变动后,9 月降息概率徘徊在 90%。本周还将公布美国 7 月 CPI 数据,市场预计本次 CPI 从 2.7% 升至 2.8%,核心 CPI 预计从 2.9% 升至 3%。

「总体来看,目前的通胀水平尚且可控,但在高关税的影响下不排除通胀持续升高的可能,这也是美联储保持耐心的原因。高于预期的数据可能使 9 月降息预期得以冷却,从而限制美元指数的跌幅。」 陈杰瑞表示。

过去几年的 「大空头」 摩根士丹利美股首席策略师威尔逊 (Michael Wilson) 近期却看多美股,认为 7200 点的标普 500「越发成为可能」。

瑞士百达财富管理首席投资官办公室及宏观研究主管谭思德 (Alexandre Tavazzi) 在接受第一财经记者采访时也表示,美股不等于美国经济,之所以投资者仍对美股趋之若鹜,仍是因为其强劲的盈利结果。就标普 500 而言,该指数市值的三分之一是科技公司,这些公司约 50% 的收入来自海外,实际上受益于美元贬值。

与美股类似,日本上市公司的盈利回暖也为股市注入动能。高盛认为,美日贸易协议的明朗化以及市场对美联储降息预期上升,是推动日本股市上涨的主因。

中国股市的表现也超出全球投资者的预期,恒生指数和 MSCI 中国指数无论是今年还是过去 12 个月的表现,都是全球表现最佳的股票指数,今年以来的绝对回报率分别为 28% 和 26%。如果将业绩计算时间范围扩大到过去 12 个月,恒生指数和 MSCI 中国指数的绝对回报率将进一步提升至 54% 和 48%,而上证综指和沪深 300 指数分别上涨了约 30% 和 27%。

统计显示,截至 7 月底,今年 A 股累计新开户数量达到 1456 万户,同比增长 36.9%,其中 7 月份新开户量达 196 万户,同比增长 71%,环比也显著增加;同时市场融资余额持续增长,并创下 2016 年以来的新高。

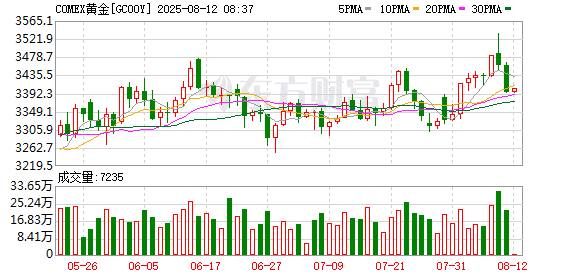

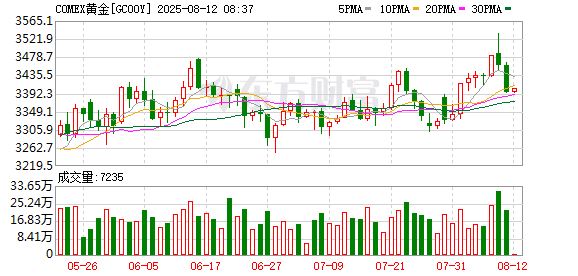

黄金暴跌预警?

不同于乐观的全球股市,黄金则在上周走出了 「过山车」 行情。

首先,美国政府针对进口金条征收关税的消息在金融市场引发剧烈震荡。此前,有媒体报道称,美国海关与边境保护局 (CBP) 裁定,一公斤和 100 盎司金条需征关税。该消息一度导致金价飙升。

不过,白宫随即否认了这一关税计划,称相关报道为 「错误信息」,并承诺发布行政令澄清。周一早盘现货和期货黄金价格纷纷跳水。

某外资行商品交易员对第一财经记者表示,市场预期,如果白宫澄清盖章铸造金条免税,EFP(现货与期货价差) 将回落至+50 美元/盎司,「许多交易员可能在 EFP 空头仓位中只承担每盎司 10~15 美元的风险,而其价格两天内波动了 50 美元,这无疑是一个极其艰难的交易环境」。

「除了 『乌龙新闻』 的影响,关税风波持续缓和的预期也对金价构成压制。对现货黄金 (伦敦金) 来说,短线或继续承压,下方首先关注 3370 美元区域的支撑,其次是上周低点 3350 美元附近,这里有众多均线的支撑,一旦跌破,可能会打开更大的下行空间。上行方向,彻底突破 3400 美元后才意味着升势的延续。」 陈杰瑞告诉第一财经记者。

(第一财经)

文章转载自 东方财富