来源:

券商中国

关税利好来袭!

今天早上,中美斯德哥尔摩经贸会谈联合声明发布,双方同意:自 2025 年 8 月 12 日起再次暂停实施 24% 的关税 90 天,同时保留按该行政令规定对这些商品加征的剩余 10% 的关税。

与此同时,特朗普亦在其社交媒体上发布了相关信息。特朗普还就先进芯片 Blackwell 的出售问题进行了一些开放性表态。

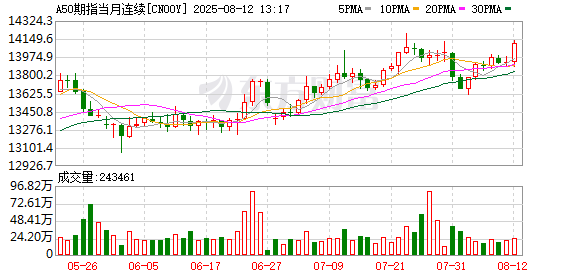

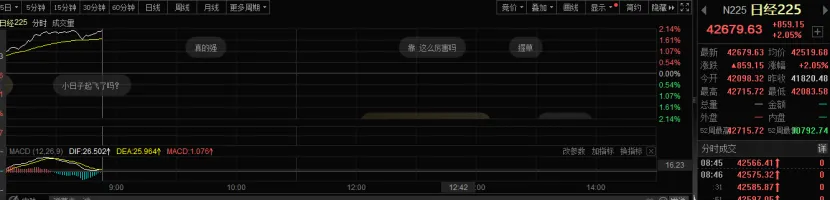

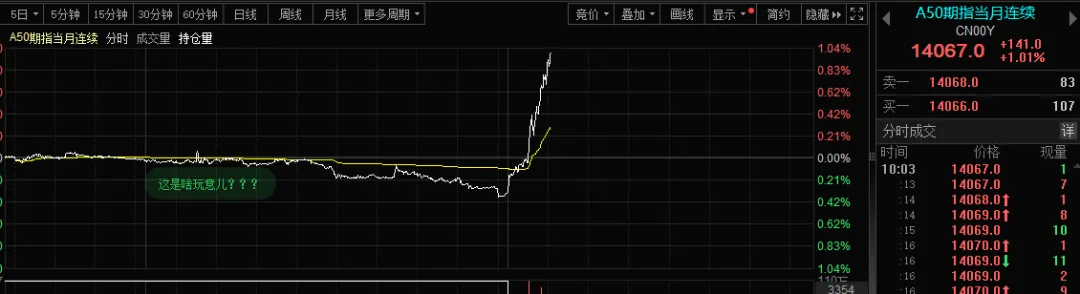

可能是受此消息刺激,今日早盘,亚太市场集体上扬。日韩指数高开高走,日经指数大涨超 2%,升破了该指数在 2024 年 7 月创下的历史最高收盘纪录。韩国 KOSPI 指数大涨近 1%。A 股开盘之后,A50 等指数亦有明显动作。

那么,此次事件带来的利好究竟有多大?分析人士认为,这取决于市场此前对此的预期有多高。

集体大涨

今早,日经 225 指数高开高走,一度上涨超 2%,至 42600 点上方,升破了该指数在 2024 年 7 月创下的历史最高收盘纪录。

韩国 KOSPI 指数亦在开高之后直线拉升,涨幅一度扩大至 1% 附近。自 4 月 9 日低位以来,该指数涨幅超过了 40%,离新高也是近在咫尺。澳大利亚股市虽然涨幅不大,但今天早上也创出历史新高。

期货方面,国际油价开盘反应明显积极,曾一度直线拉升。天然气、铜等皆有不错涨幅。国际金价则在昨天大跌之后显著低开,随后小幅走高。A50 在开盘之后亦出现直线拉升动作。

消息面上,中美斯德哥尔摩经贸会谈联合声明发布。双方忆及日内瓦联合声明下所作承诺,并同意于 2025 年 8 月 12 日前采取以下举措:

一、美国将继续修改 2025 年 4 月 2 日第 14257 号行政令中规定的对中国商品 (包括香港特别行政区和澳门特别行政区商品) 加征从价关税的实施,自 2025 年 8 月 12 日起再次暂停实施 24% 的关税 90 天,同时保留按该行政令规定对这些商品加征的剩余 10% 的关税。

二、中国将继续 (一) 修改税委会公告 2025 年第 4 号规定的对美国商品加征的从价关税的实施,自 2025 年 8 月 12 日起再次暂停实施 24% 的关税 90 天,同时保留对这些商品加征的剩余 10% 的关税;并 (二) 根据日内瓦联合声明的商定,采取或者维持必要措施,暂停或取消针对美国的非关税反制措施。

中国商务部新闻发言人就出口管制管控名单答记者问时表示,为落实中美经贸高层会谈共识,决定自 2025 年 8 月 12 日起,对于 2025 年 4 月 4 日被列入出口管制管控名单的 16 家美国实体,继续暂停上述相关措施 90 天;对于 2025 年 4 月 9 日被列入出口管制管控名单的 12 家美国实体,停止执行相关措施。

与此同时,美国总统特朗普表示,对于放行出口降规版 Blackwell 芯片抱持开放态度。Blackwell 是先进的人工智能(AI) 芯片,其速度比上一代产品快 30 倍。

利好多大?

对于市场的影响其实体现在预期里,若之前对此有预期,则消息兑现之后,市场反而可能回落。那么,此前市场预期究竟如何?

其实,从 7 月底开始,从港股市场的反应来看,关税预期是不稳定的。特朗普政府加征关税的言论加剧了市场担忧,避险情绪有所升温。令到市场走势整体偏弱。从这个角度来看,对于港股市场而言,消息兑现反而略超预期。

从 A 股市场反应来看,虽然此前不确定性存在,但市场的风险偏好并未大幅下降,融资余额反而不断攀升,因此可以说市场在一定程度上反应了关税延期的消息。不过,在上上周的回调后,上周沪指再创新高 3645 点,但量能略有收缩,上周全 A 平均成交额为 1.7 万亿,相较上上周的 1.81 万亿降低不少。这也意味着,市场谨慎情绪在这段时间依然存在。因此,消息兑现并不代表市场一定会出现回落,反而可能推动一些增量资金入市。因为,下半年还有重磅事件处于发酵当中,有利于风险偏好提升。

中信建投认为,A 股回调带来配置良机。当前海外边际改善,美联储人事变动或提升市场降息预期,美元走弱趋势利好新兴市场股市,其中港股相对更加受益。政策信号下,反内卷与宽信用有望促使价格低位温和回升。

该行指出,美国 9 月降息预期升温,A 股短期外资流入有望增加。8 月以来,市场对美联储降息预期进一步扩大,下一期 FOMC 利率位于 400-425 区间的可能性从 80.3% 升至 89.1%。短期来看,若美联储转向宽松,外资回流新兴市场,A 股北向资金有望改善。

(券商中国)

文章转载自东方财富