来源:

数据宝

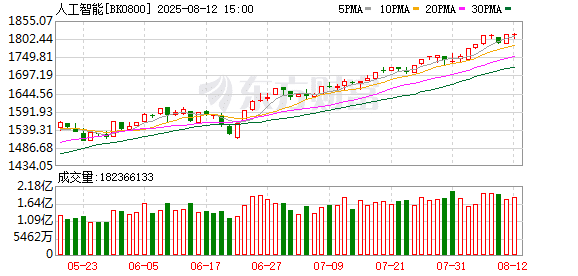

AI 领域牛股成群。

新高、新高、又新高。今天 (8 月 12 日)A 股主要指数集体收涨,沪指七连阳再创年内新高,截至收盘,沪指涨 0.5%,收报 3665.92 点,较去年 10 月 8 日的高点已触手可及。

板块方面,多元金融、电子化学品、燃气、半导体、航运港口板块涨幅居前,航天航空、小金属、水泥建材、生物制品、能源金属板块跌幅居前。AI 题材大爆发,工业富联、胜宏科技、新易盛等股价不断创新高,10 倍股批量涌现。

10 倍股批量涌现

据证券时报·数据宝统计,今天有 70 多只股票股价创出历史新高,包括农业银行、工业富联、邮储银行、寒武纪-U、洛阳钼业、新易盛、胜宏科技等市值超千亿元的股票。在这些市值超千亿元的创新高股中,工业富联、寒武纪-U、新易盛、胜宏科技等均属于 AI 题材。其中,工业富联市值逼近 8000 亿元大关,位居 A 股公司总市值排行榜第十四位。

值得一提的是,寒武纪-U、新易盛、胜宏科技等 AI 牛股早已完成股价 10 倍之旅。按照 2019 年以来低点涨幅来看,新易盛涨幅超 40 倍,胜宏科技超 20 倍,寒武纪-U 超 17 倍。除了上述标杆性牛股,英维克、天孚通信、瑞芯微、太辰光、中际旭创等 AI 题材股票也均为 10 倍股。

DDR4 价格飙升

AI 题材 10 倍股批量出现,有基本面的支撑。比如新易盛预计上半年净利达到 37 亿元—42 亿元,同比增长 327.68%—385.47%;工业富联上半年营收净利增速均超过 35%。

天风证券研报提到,综合来看 2025 年,全球半导体延续乐观增长走势,2025 年 AI 驱动下游增长。同时,政策对供应链中断与重构风险持续升级,国产替代持续推进。存储板块预估今年第三季度存储器合约价涨幅持续高增,企业级产品持续推进,带动龙头公司季度业绩环比增长。

根据 TrendForce 集邦咨询最新调查,相较 PC 和 Server 市场,近期消费级 DRAM 的供应紧张,其终端需求来自工控、网通、电视、消费性电子及控制器等,主要存储器的采用规格为 DDR4,但供给排序在 PC 与 Server 应用之后,使得该市场供需失衡相对更加严峻。7 月消费级 DDR4 合约价飙涨逾 60%—85%,因此大幅上修第三季消费级 DDR4 合约价到季度增长 85%—90%。

这些概念股有望受益

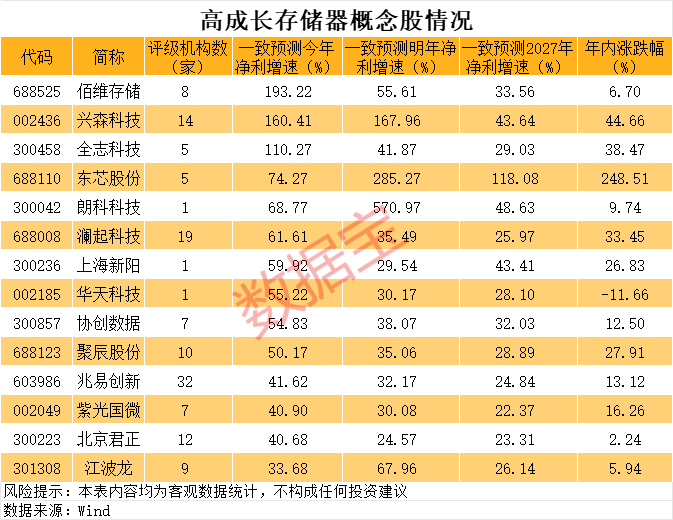

从 A 股市场来看,一批存储芯片概念股有望受益。据数据宝统计,根据机构一致预测,14 股今年、明年及 2027 年净利增速均超 20%。其中,佰维存储、兴森科技、全志科技等个股机构一致预测今年净利翻倍增长。

江波龙在近期的调研中表示,根据闪存市场等独立第三方报告,受服务器 OEM 客户备库存需求,终端产品存储容量提升,以及存储晶圆原厂较为谨慎的产能调控策略影响,预计第三季度存储价格仍具上行动能。

佰维存储在近期的调研中提出,存储行业未来有三个发展趋势。一是在云、边、端三个方面的 AI 深度应用。二是全球贸易摩擦使市场割裂,更加强调本地化交付能力。三是存储与先进封装深度整合,先进封装成为技术前进的主要方向。佰维存储同时表示,公司能为终端客户和芯片设计厂商提供一站式解决方案,相较于提供单一的存储解决方案或者先进封测服务,具备综合的竞争力;公司提供的综合解决方案的价值量相比单独的先进封测服务,具有显著的放大效应,可以在 AI 时代持续创造价值。

(数据宝)

文章转载自东方财富