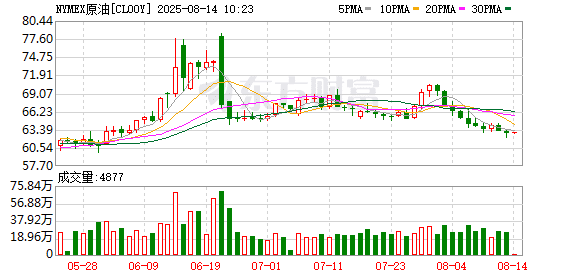

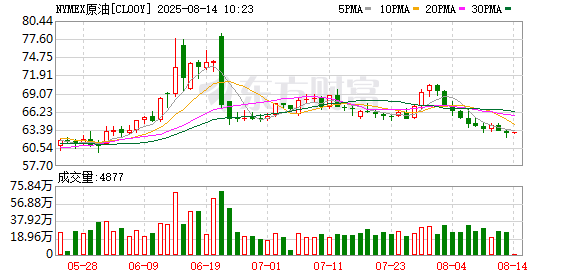

本周,国际能源署 IEA 和石油输出国组织欧佩克先后公布市场月报。

与欧佩克乐观的需求预测相比,IEA 认为今年全球原油市场过剩将超过此前预期,因为供应增长将远超需求。受此影响,周三国际油价盘中下跌超 1%,美国原油库存超预期加剧市场担忧,投资者将目光转向了周五的美俄首脑会谈,这可能成为影响全球能源供应的重大变量。

IEA:库存压力上升

IEA 在月度报告中表示,随着欧佩克+成员国进一步增加产量和来自该组织以外的供应增长,今明两年世界石油供应的增长将快于预期。

具体而言,IEA 预计今年和明年全球石油供应增长分别为 250 万桶/日和 190 万桶/日,而此前的估计分别为 210 万桶/日和 130 万桶/日。此次修订是在欧佩克+最近大幅提高产量之后进行的,同时欧佩克联盟以外的国家仍然是增长的主要驱动力。

额外的供应,加上对美国总统特朗普关税对经济影响的担忧,将对市场带来压力。IEA 认为,供应的增长速度远快于需求,今年世界石油需求将增加 68 万桶/日,明年将增加 70 万桶/天,均比之前的预测减少 2 万桶。

值得注意的是,行业统计显示,今年 6 月全球石油库存连续第五个月攀升,达到 78 亿桶的 46 个月高点。国际能源署表示,海上石油产量的增长以及中国原油和美国液化天然气库存的增加推动了这一增长。「最新数据显示,主要经济体的需求疲软,由于消费者信心仍然低迷,大幅反弹似乎遥遥无期。」 该报告将其更高的产量预测与欧佩克+产量目标的增加联系起来。「石油市场的库存看起来越来越臃肿。」

这也让 IEA 再次与欧佩克站在了预测的对立面。产油国联盟此前一天公布的报告上调了明年的全球石油需求预测,几乎是 IEA 的 2 倍,并下调了美国和其他更广泛集团以外生产商的供应增长预期,表明市场趋紧。

具体而言,欧佩克将 2025 年全球原油需求增速预期维持在 129 万桶/日,将 2026 年全球原油需求增速预期从 128 万桶/日调整至 138 万桶/日;《合作宣言》 以外国家的石油供应在 2026 年将增加约 63 万桶/日,较上月预测的 73 万桶/日下修。与此同时,欧佩克将 2025 年全球经济增长预测从 2.9% 上调至 3%,2026 年全球经济增长预测维持在 3.1%。

出于对能源市场前景的立场不同,欧佩克与 IEA 近年来可谓矛盾不断,前者依然看好传统能源的生命力,而后者则积极关注新能源、可再生媒介的替代和发展。2024 年 6 月,欧佩克秘书长盖斯 (Haitham Al Ghais) 猛烈抨击了 IEA 关于全球石油需求将在 2030 年前见顶的预测,称石油需求峰值尚未出现。

美俄谈判前景不明朗

投资者正在等待美国总统特朗普与俄罗斯总统普京会晤,这可能决定持续近三年半的俄乌冲突走向。

据央视新闻报道,当地时间 8 月 11 日,特朗普在白宫记者会上谈及将与俄罗斯总统普京会晤一事,称这是一次 「试探性会晤」,他认为双方 「将进行建设性对话」,他将 「告诉普京结束战争」。特朗普提出了交战双方 「土地交换」 的概念,但鉴于基辅没有获得任何土地,目前尚不清楚哪些俄罗斯领土将受到影响。「将会有一些土地交换。我通过俄罗斯以及与各方的对话了解到这一点。这有利于乌克兰,对乌克兰有利。是好事,不是坏事。但也有一些坏事,对双方都不利。」 美国总统表示。

美国财政部长贝森特周三给市场的乐观情绪 「泼冷水」。他表示,如果周五特朗普和普京的会晤进展不顺利,对俄罗斯的制裁或二级关税可能会增加。

8 月以来,投资者对美国对俄罗斯的进一步制裁保持警惕。此前,特朗普威胁要对俄罗斯原油买家征收 100% 的二级关税,试图以此促成俄乌停火协议。摩根大通预测, 这可能会使俄罗斯每天 275 万桶的海运石油出口面临风险。

特朗普上周宣布对从印度进口的石油征收 25% 的额外关税,以回应这个亚洲国家继续购买受制裁的俄罗斯石油。行业数据显示,今年 1 月至 6 月,印度每天进口约 175 万桶俄罗斯石油,比去年同期增长 1%。

德国商业银行分析师弗利施 (Carsten Fritsch) 表示:「无论如何,短时间内不可能找到完全取代俄罗斯的石油供应,这就是为什么有效的制裁将导致油价大幅上涨。」

不过高油价是特朗普不愿意看到的,这可能会推高通胀并影响美联储未来的降息之路。他上周表示,汽油价格将很快低于每加仑 2 美元。第一财经记者查询美国汽车协会 AAA 数据发现,周三全美汽油均价为 3.15 美元,这意味着还有近 30% 的下跌空间。

(第一财经)

文章转载自 东方财富