来源:

数据宝

本周 (8 月 11 日至 15 日),A 股市场单边上行,成交规模持续放大,连续 5 日在 1.8 万亿元以上,其中 3 日突破 2 万亿元。

指数方面,周内沪指一度站上 3700 点关口,最新报 3696.77 点,周涨幅 1.7%;深证成指上涨 4.55%,创业板指大幅上涨 8.58%。

申万行业指数普遍收涨。其中,通信、电子指数均涨逾 7%;非银金融指数涨逾 6%;电力设备、计算机指数均涨逾 5%。

下跌方面,纺织服饰、钢铁、银行指数均跌逾 1%。银行跌幅最高,为 3.19%。

资金流向方面,本周主力资金净流出 702.19 亿元。其中,机械设备、国防军工板块净流出额均逾 100 亿元,分别为 136.69 亿元、125.18 亿元;有色金属、传媒板块净流出额在 70 亿元以上。非银金融、银行、家用电器、公用事业板块主力资金净流入额均超亿元,依次为 120.38 亿元、19.97 亿元、6.09 亿元、1.51 亿元。

86% 的受访者表示本周 「赚到了钱」

8 月 16 日,数据宝推出了一份 《下周 3700 点 「攻防战」,怎么看?》 的小调查,感谢各位粉丝的热情投票与支持。

从仓位变化来看,本周 25% 的受访者进行了 「加仓」;25% 的受访者进行了 「减仓」;4% 的受访者进行了 「清仓」 操作;其余 46% 持仓不动。

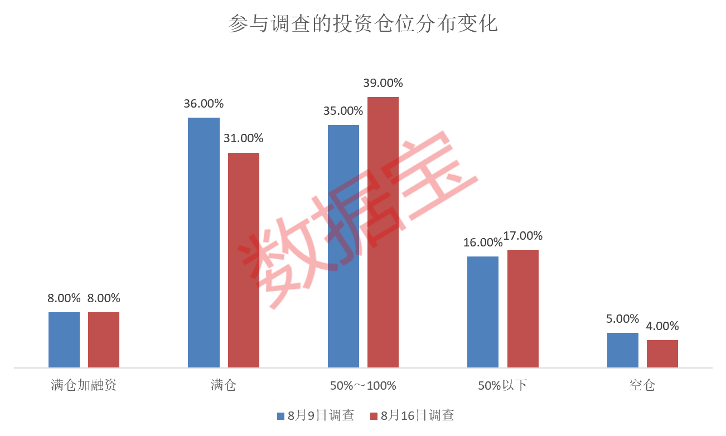

从仓位管理来看,选择 「50%~100%」 以及 「50% 以下」 受访者占比分别上升了 4 个百分点、1 个百分点,最新依次为 39%、17%;「满仓」 和 「空仓」 的仓位则有所下降,最新分别为 31%、4%。「满仓加融资」 则与上周持平。

从盈亏情况来看,本周 A 股赚钱效应较好,约有 86% 的受访者表示 「赚到了钱」。其中,69% 属于 「盈利 10% 以内」;「盈利 10% 以上」 的占比 17%。

「亏损 10% 以内」 的受访者占比 10%,「亏损 10% 以上」 的占比约为 5%。

五成受访者认为下周 A 股将站稳 3700 点

对于当前 A 股行情,多数受访者已认定为牛市,选择 「牛市」 的占比来到 68%,环比上周提升了 21 个百分点。认为是 「震荡市」 的受访者占比 28%,不足三成;认为 「熊市」 的受访者占比仅有 1%。

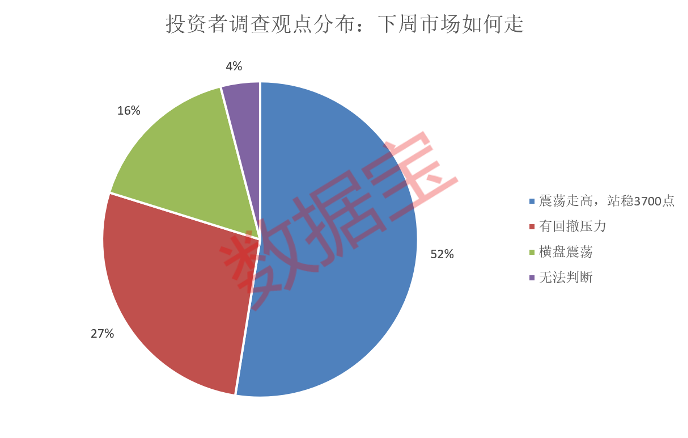

多数受访者继续看好下周大盘表现。认为 「震荡走高,站稳 3700 点」 的受访者占比 52%,环比大幅增长 13 个百分点,态度较为乐观。

部分受访者认为大盘上冲存在阻力,「有回撤压力」 的观点占比 27%;另有部分受访者认为大盘将进入整理阶段,「横盘震荡」 占比 16%。

在对于下周市场风险的判断中,受访者偏向于 A 股处于中等风险,整体占比 57%;认为 A 股市场为高风险的受访者占比 13%,在上周低基础上继续下降;24% 的受访者认为 A 股市场为低风险。

在对于下周市场产生较大影响的因素分析中,国内外经济数据、国际市场动态、行业政策成为多数受访者的主要考量,占比依次为 35%、28%、20%。

下周多国 PMI 以及消费者信心指数即将发布,或对全球消费市场产生影响。认为地缘政治风险也或将产生重大影响的,占比 14%。

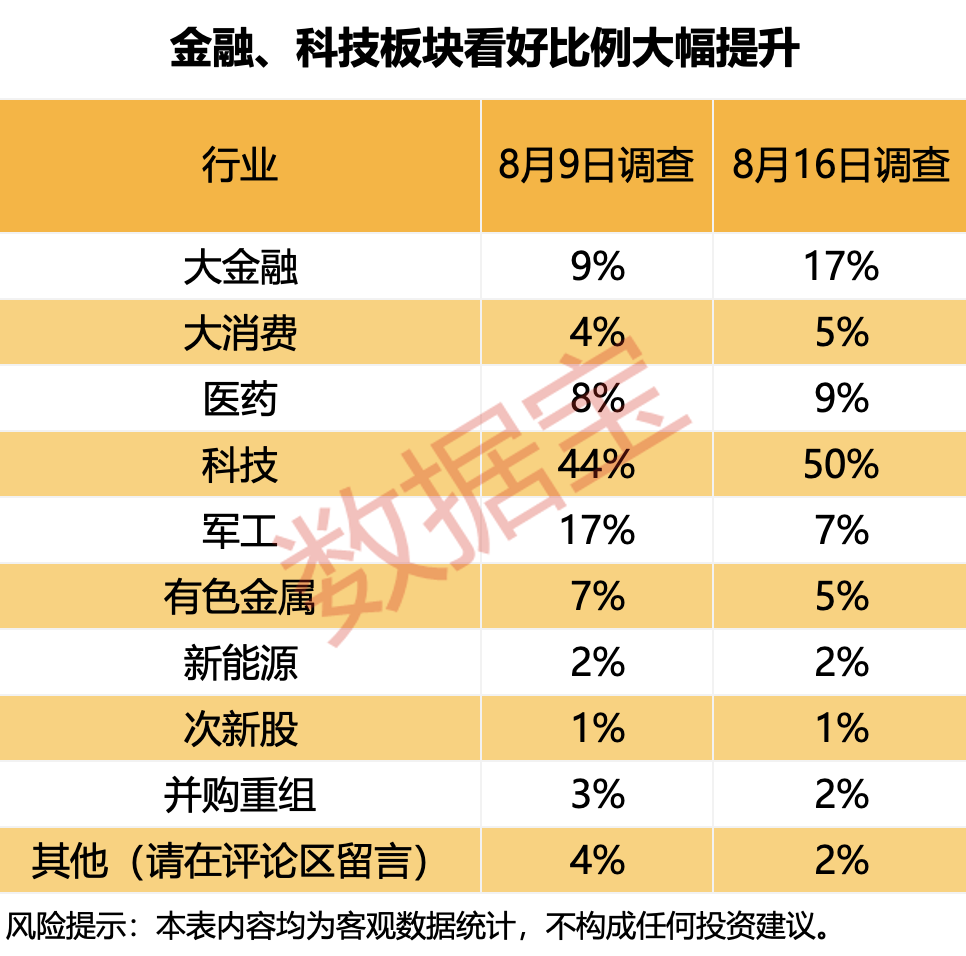

金融、科技板块看好比例大幅提升

对于下周 A 股市场的潜力板块和方向选择,大金融板块环比暴涨 8 个百分点至 17%,是受访者最为看好的板块;科技板块随后,看好比例上涨 6 个百分点至 50%。军工板块则大幅下滑 10 个百分点,最新为 7%。

2025 年以来,券商并购重组进程有所加快。4 月,国泰海通完成重组更名;6 月,国信证券购买万和证券96.08% 股份获深交所并购重组审核委员会审核通过;8 月 15 日,证监会核准西部证券成为国融证券主要股东,对西部证券依法受让国融证券 11.51 亿股股份 (占公司股份总数 64.5961%) 无异议。

中航证券指出,当前监管明确鼓励行业整合,在政策推动证券行业高质量发展的背景下,并购重组成为券商实现外延式发展的有效方式。这一举措对提升行业整体竞争力、优化资源配置、促进市场健康发展具有积极意义,同时行业整合还有助于提高行业集中度,形成规模效应。

(数据宝)

文章转载自东方财富