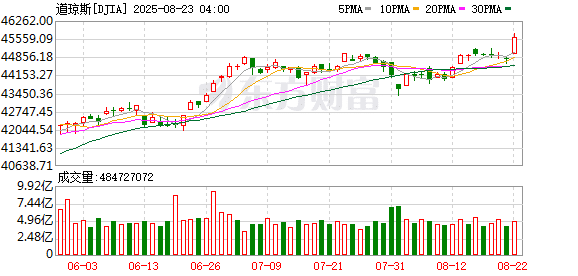

当地时间 8 月 22 日,美联储主席鲍威尔在杰克逊霍尔全球央行年会上的讲话中暗示尽管当前通胀上行风险依然存在,但美联储仍可能在未来数月降息。受鲍威尔 「鸽派」 讲话刺激,美股三大指数集体走强,截至收盘,道指上涨 846.24 点,涨幅 1.89%,本周累涨 1.53%;纳指涨幅 1.88%,本周累跌 0.58%;标普 500 指数涨幅 1.52%,本周累涨 0.27%。其中,道指再创新高,道指、标普 500 指数连涨三周。

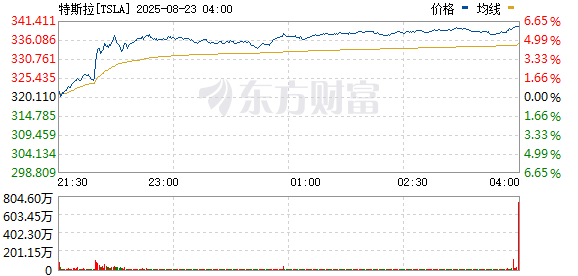

大型科技股普涨,特斯拉报 340.01 美元,涨 6.22%,创 2 个月以来最大单日涨幅。其市值一夜增加 642 亿美元 (约合人民币 4600.38 亿元)。

英特尔涨超 5%,谷歌、亚马逊涨逾 3%,AMD、Meta 涨超 2%,苹果、英伟达涨超 1%,微软小幅上涨;奈飞微跌。Opendoor 涨超 39%,创 2023 年 8 月以来新高。

KBW 银行指数上涨 3.2%,创 2022 年以来新高。

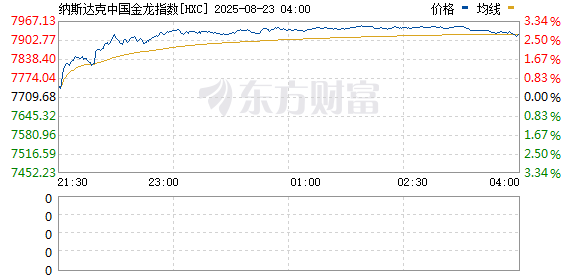

中国资产强势爆发,纳斯达克中国金龙指数收涨 2.73%。

名创优品涨逾 20%,蔚来涨超 14%,向上融科涨逾 13%,金山云涨逾 9%,阿里巴巴、爱奇艺、小鹏汽车涨超 4%,京东、百度、理想汽车涨逾 2%。

富时 A50 期指连续夜盘收涨 0.54%,报 14874 点。

据券商中国,站在当前时点,外资对中国资产的展望愈发乐观。据美国银行7 月的全球基金经理调查,自贸易摩擦缓和后,海外机构对中国的增长预期连续 4 个月改善,表明在外部担忧缓解的背景下,机构投资者对中国经济增长的信心再次得到增强。

美国基金管理公司富兰克林邓普顿表示,中国股市——尤其是中国香港股市仍然受到青睐,因为估值仍具备极高吸引力,同时随着关税不确定性的缓解,港股企业盈利的可预测性也随之提升。

摩根大通资产管理公司指出:「从估值角度看,无论是 A 股还是港股市场,中国股市相对发达市场的估值都有明显折价。」

以太坊日内涨超 5%,突破 2021 年 11 月初创下的历史最高价 4871.42 美元,自 4 月 9 日年内低点累计涨超 250%,总市值约 5900 亿美元。

COMEX 黄金期货涨 1.05%,报 3417 美元/盎司,本周累涨 1.02%。COMEX 白银期货涨 2.12%,报 38.885 美元/盎司,本周累涨 2.38%。

国际原油期货结算价小幅收涨。WTI 10 月原油期货收涨 0.22% 报 63.66 美元/桶,WTI 主连本周累涨 1.37%;布伦特 10 月原油期货收涨 0.09% 报 67.73 美元/桶,本周累涨 2.88%。

据央视新闻,当地时间 8 月 22 日,美联储主席鲍威尔在杰克逊霍尔全球央行年会上表示,当前形势暗示就业增长面临下行风险,风险平衡点的变化可能要求调整政策。鲍威尔称,美联储对降息持开放态度。

鲍威尔指出,美国经济在高关税与收紧移民政策背景下仍展现韧性,但劳动力市场与经济增长已出现显著放缓。他强调,在政策维持紧缩的背景下,经济前景及风险变化或需调整政策立场。

鲍威尔在讲话中暗示尽管当前通胀上行风险依然存在,但美联储仍可能在未来数月降息。

在通胀方面,鲍威尔指出关税已推高部分商品价格,7 月核心 PCE 物价同比上涨 2.9%。他强调,关税效应可能是一次性冲击,但若通胀预期被推升,风险不可忽视。

在政策立场上,鲍威尔称,美联储利率水平已较去年更接近 「中性」,未来将谨慎评估风险,确保不会让一次性物价上涨演变成长期通胀问题。他重申,美联储将始终在实现最大就业和物价稳定的双重使命间保持平衡。同时,鲍威尔提到,过去五年高通胀的经历表明,美联储必须坚定维护 2% 的通胀目标,以保持长期预期稳定。

当天,美联储还发布了修订后的 《长期目标与货币政策战略声明》。修订要点包括取消 「平均通胀目标制」,回归灵活通胀目标等。

据证券时报,关于未来的货币政策路径,鲍威尔在演讲中指出:「货币政策没有预设的路线。美联储将仅根据对数据的评估及其对经济前景和风险平衡的影响做出决定。我们永远不会偏离这一方针。」

鲍威尔发声后,交易员加大对美联储 9 月降息的押注。交易员们恢复完全消化美联储年底前降息两次的预期。

有分析指出,最新的讲话表明鲍威尔站到了联邦公开市场委员会中 「鸽派」 阵营,也释放出他可能支持美联储在 9 月会议上降息 25 个基点的信号。尽管鲍威尔承认政府贸易战对消费者物价的影响如今 「清晰可见」,但他暗示这种影响不太可能持续,反而可能只是一次性冲击,央行可以不予理会。

高盛在报告中表示,美联储可能在今年进行三次 25 基点降息。理由在于 7 月非农就业数据及前两个月修正显示就业增长明显放缓,失业率虽低,但新增就业潜力下降,市场和工资压力尚可控,高盛预计美联储需要果断行动,以防止劳动力市场进一步恶化。

每日经济新闻综合央视新闻、证券时报、券商中国、市场公开资料

(每日经济新闻)

文章转载自 东方财富