来源:

兴业证券

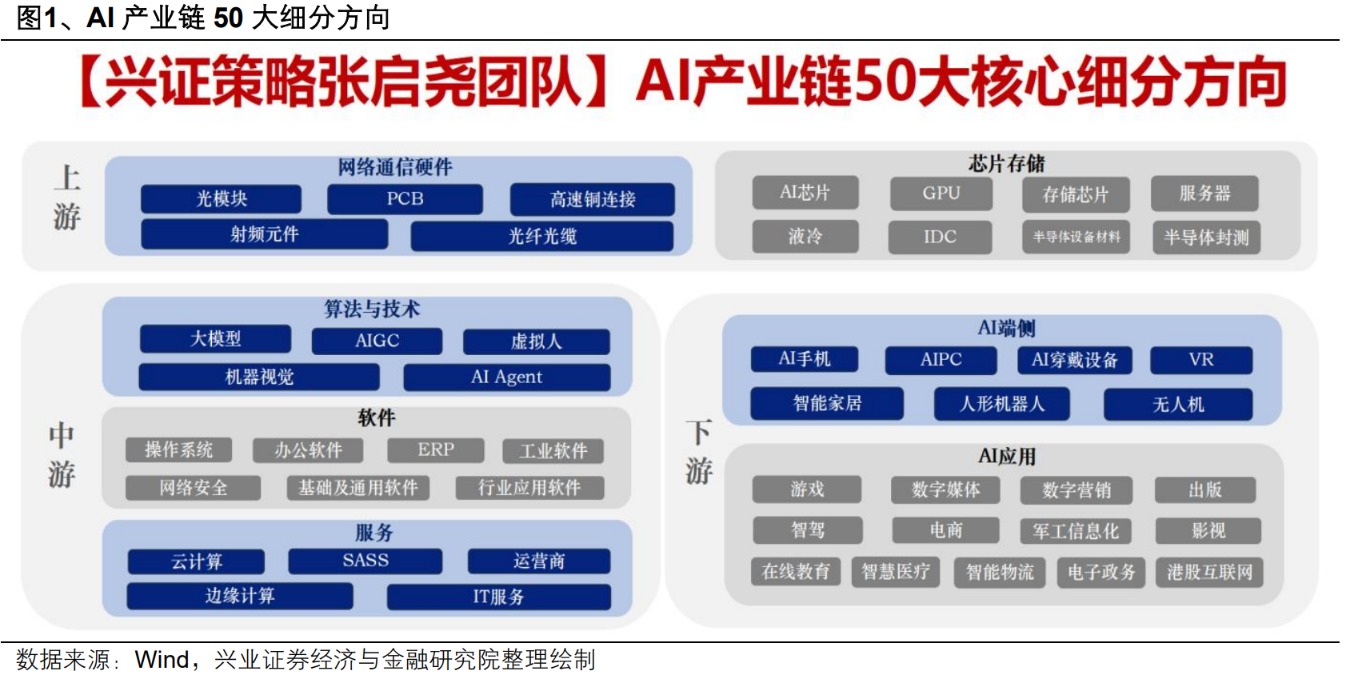

兴证策略团队研究指出,AI+是一个庞大的产业链条,如何把握配置抓手?AI、TMT 是一个市值占比超过 20%,涵盖上游算力硬件、中游软件服务以及下游应用的庞大产业链条。其中,中下游涉及的领域更多、覆盖范围更广,做好行业比较的意义更加重要。

一、AI 行情有望向更多 AI+领域扩散

国务院印发 《关于深入实施 「人工智能+」 行动的意见》,政策对 AI 赋能经济发展的重视程度日益提升。文件提到加快实施人工智能+科技、产业、消费、民生、治理、全球合作等 6 大领域重点行动,并强化模型、数据、算力、应用等领域的基础支撑。

相比上一轮 「互联网+」,AI 对于大多数行业的赋能仍在早期。文件提出 2027 年/2030 年 AI 普及率 70%/90% 的目标。从 AI+与 13-15 年的互联网+渗透率对比看,在众多传统行业中 AI 渗透率还有较大提升空间。随着 DeepSeek 带动 AI 平权推进,叠加国家政策层面高度支持,国内 AI 在各个行业应用的落地有望持续提速。

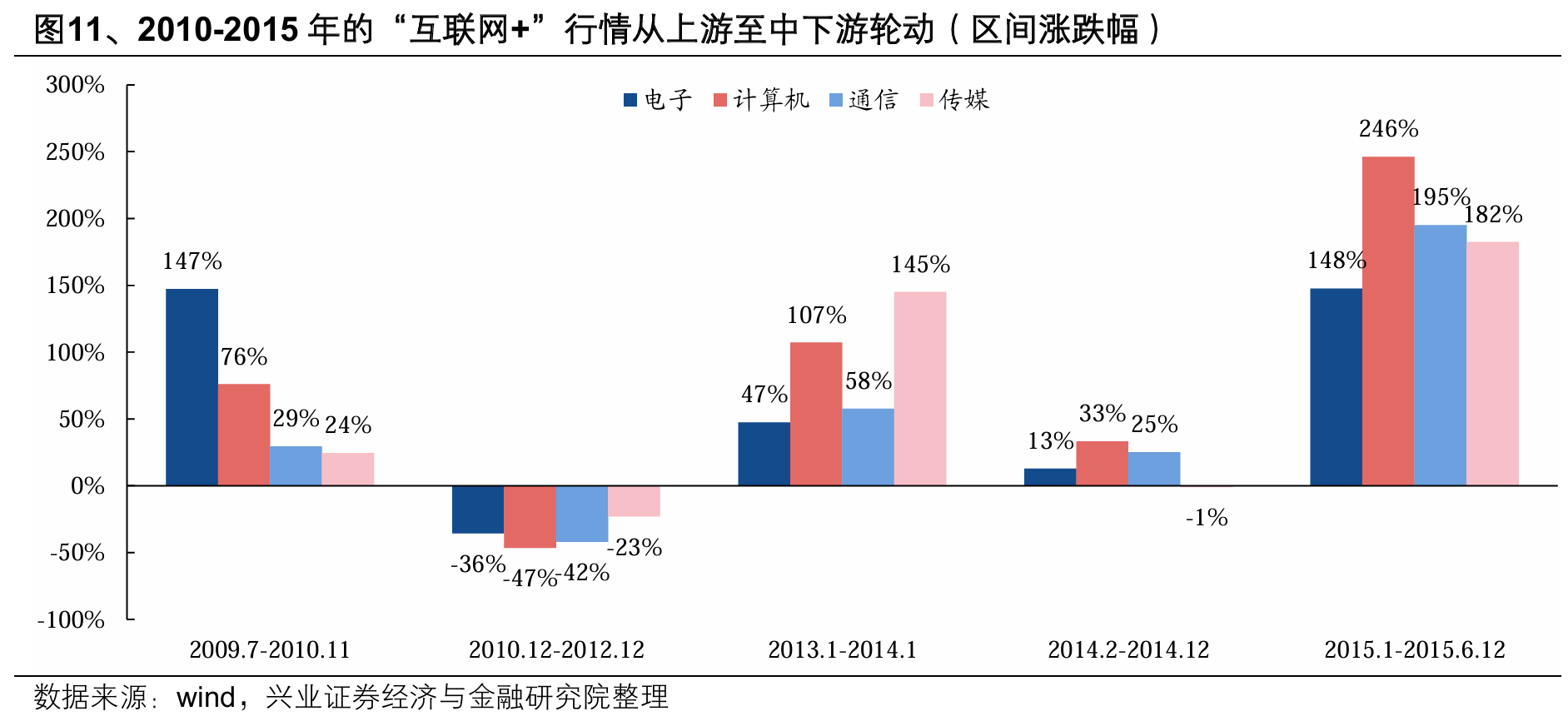

参考上一轮 「互联网+」 经验,随着各行业 AI 渗透率提升、更多垂直应用落地,行情有望向 「AI+」 更广阔的领域扩散。回顾上一轮 「互联网+」 行情的演绎历程,行情呈现从上游向中下游的轮动规律。更重要的是,随着更多下游应用的落地,行情也已不再局限于 TMT 内部,而是进一步向更多 「互联网+」 的领域扩散:

2009-2010 年,移动互联网开始萌芽,3G 技术、iPhone 4 问世和智能手机渗透率的提升下,以电子为代表的上游硬件率先受益。

2013 年以来,移动互联网进入加速渗透阶段,产业重心逐渐向下游内容领域延伸,手游、微信支付等下游应用的用户量快速增长,推动行情进入首个 「高潮」 阶段,结构上也扩散至以传媒、计算机为代表的中下游领域。

2015 年政府工作报告首提 「互联网+」,此时科技行情不再局限于 TMT 内部,逐渐开始向互联网+、万物互联进化。从社交、电商、游戏到金融、教育、医疗等领域,移动互联网的应用场景不断拓展和深化,将行情推向另一个 「高潮」。结构上,除 TMT 中下游产业链更加受益外,物流、零售、医疗、机械等传统领域也涌现众多牛股,科技赋能推动行情百花齐放。

因此,与 「互联网+」 类似,AI 作为一项通用技术,未来也将加速赋能各个行业,随着 AI 应用 「多点开花」,也或将推动行情向更多 「AI+」 的领域延伸扩散。

二、AI+怎么+?

AI+是一个庞大的产业链条,如何把握配置抓手?AI、TMT 是一个市值占比超过 20%,涵盖上游算力硬件、中游软件服务以及下游应用的庞大产业链条。其中,中下游涉及的领域更多、覆盖范围更广,做好行业比较的意义更加重要。

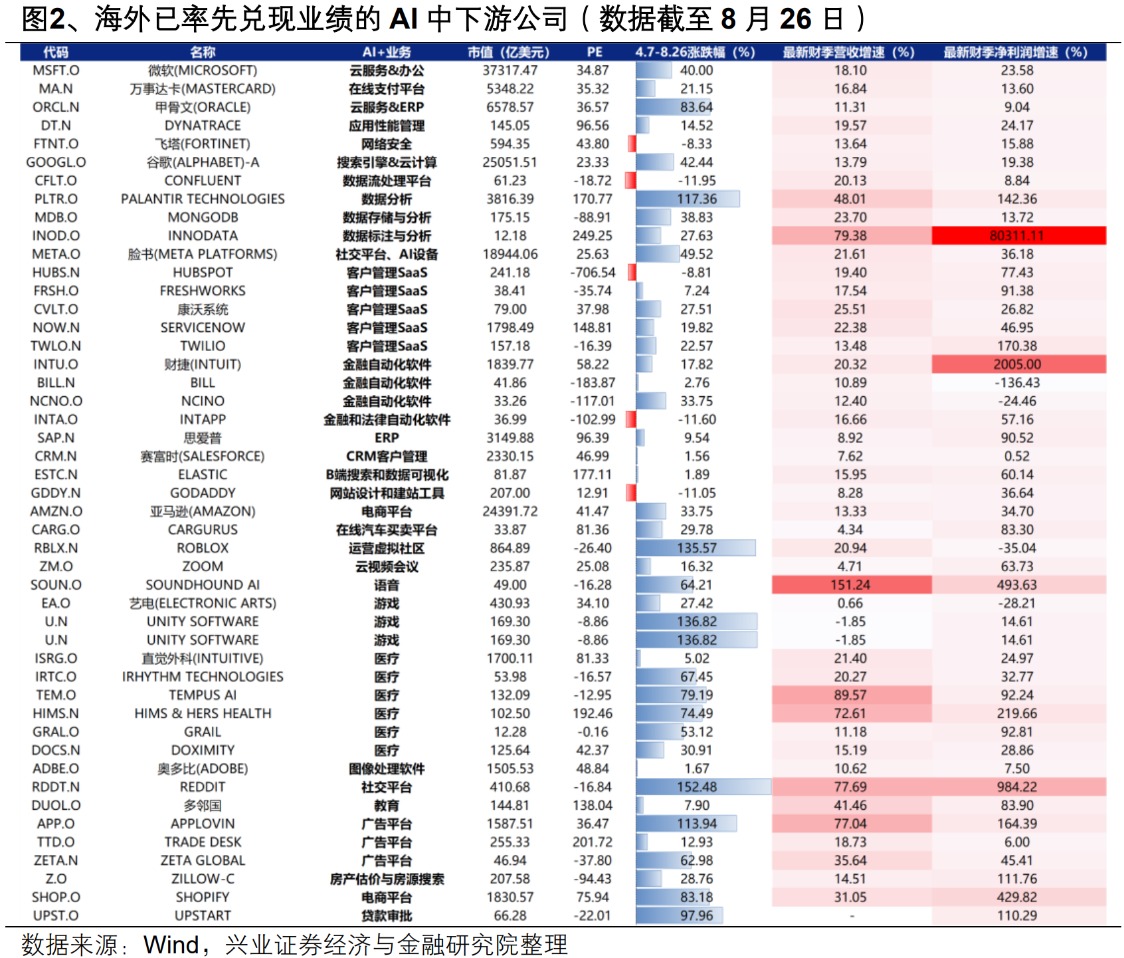

首先,海外 AI 发展经验是一个很好的借鉴。自去年四季度以来,美股已经跑出了一批以 AppLovin、Palantir、Duolingo 为代表的成熟 AI 中下游应用公司,今年以来更多应用公司正在迎来业绩兑现。参考美股,AI+模式有望率先跑通、应用有望率先落地的领域主要集中在云服务、ERP 企业管理系统、客户管理 SaaS、金融自动化软件、数据分析、电商平台、广告平台等 To-B 端领域,以及教育、社交平台、游戏、医疗、语音等 To-C 端领域。从近期股价表现看,市场更加认可、有望形成映射的领域主要集中在 To-C 端的社交平台、虚拟社区、游戏、医疗,以及 To-B 的数据分析、ERP 企业管理系统、广告、金融自动化软件等领域。

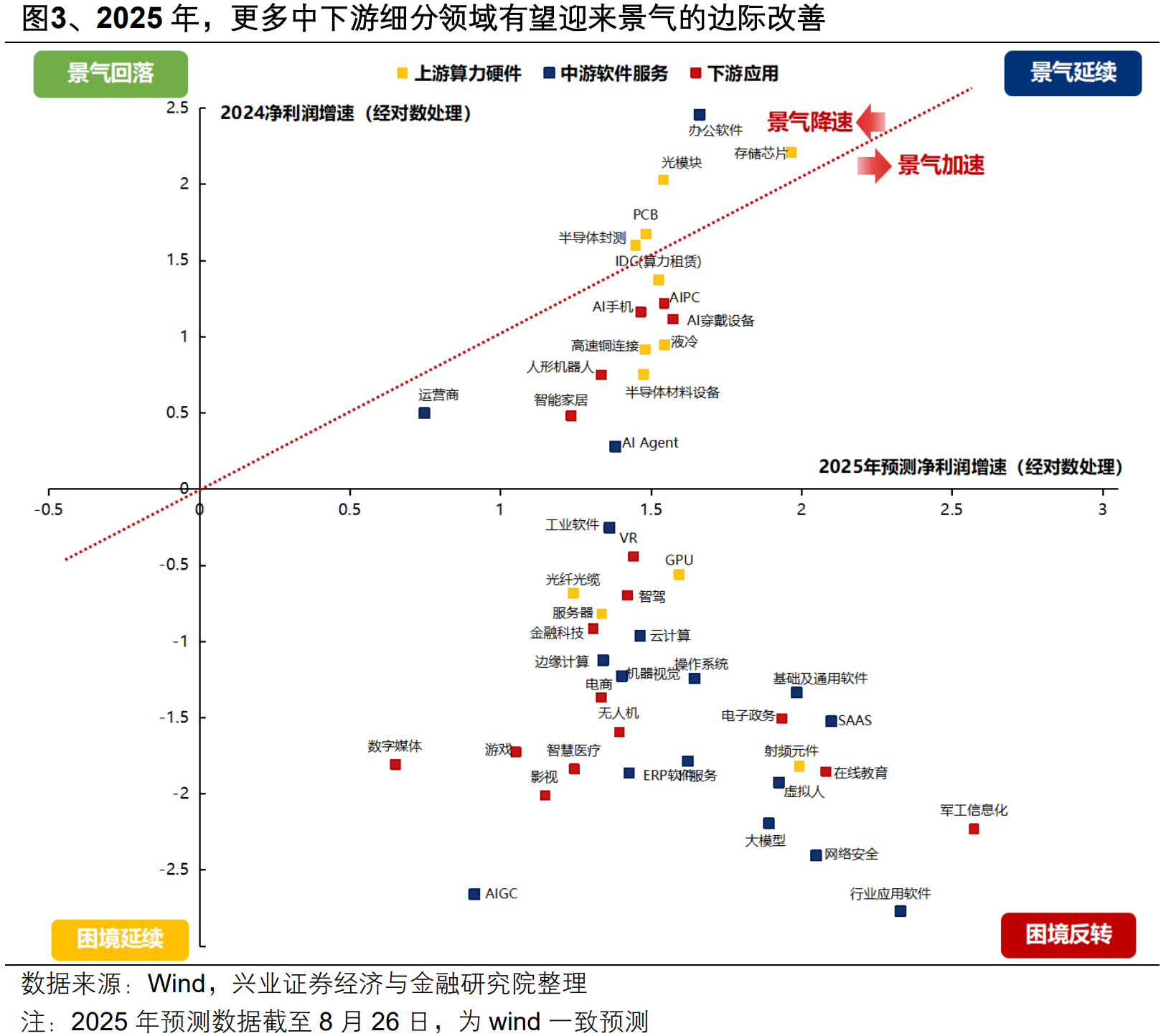

其次,从国内自身景气预期来看,随着 AI 产业突破、内需复苏,2025 年不少中下游细分领域有望迎来景气的边际改善。不少中下游领域在 2025 年有望进入困境反转或景气加速的阶段,包括景气加速 (AI 穿戴设备、AIPC、AI 手机、人形机器人等)、困境反转 (军工信息化、网络安全、SAAS、在线教育、电子政务、IT 服务、ERP 软件、游戏等)。

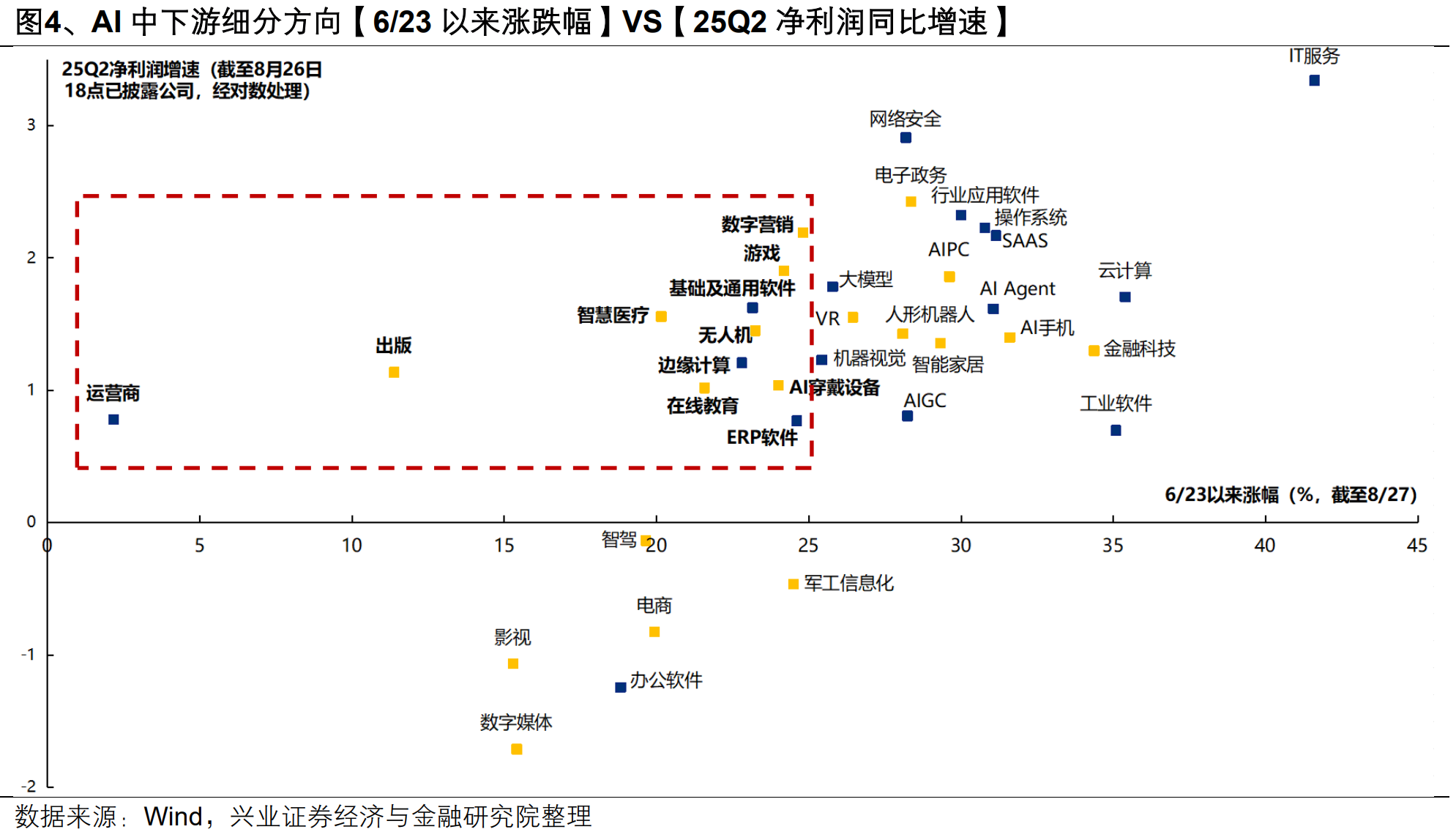

第三,从股价-业绩匹配度看,25Q2 业绩较好,但本轮涨幅仍低的板块包括中游软件服务 (运营商、边缘计算、基础及通用软件、ERP 软件)、下游应用 (出版、智慧医疗、在线教育、AI 穿戴设备、游戏)。

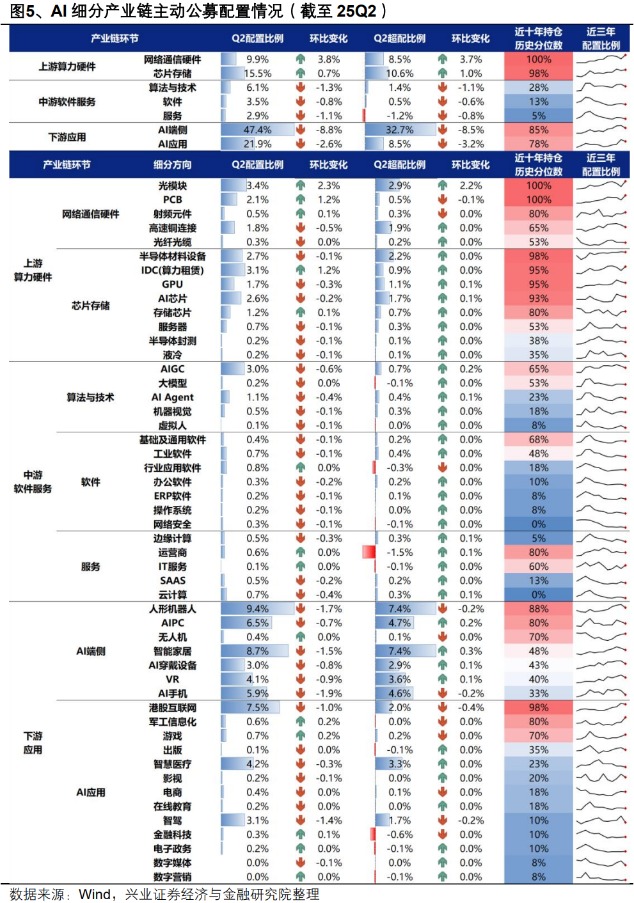

最后,筹码结构看,机构资金在多数 AI 中下游产业链环节配置比例仍偏低。当前主动公募配置比例处于历史低位的中下游细分领域主要集中在软件 (网络安全、操作系统、ERP 软件、办公软件)、服务 (云计算、边缘计算、SAAS)、应用 (数字营销、电子政务、金融科技、智慧医疗)。

风险提示

经济数据波动,政策宽松低于预期,美联储降息不及预期等

(兴业证券)

文章转载自东方财富