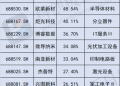

截至 8 月 28 日,在 A 股造纸行业 23 家上市公司中,16 家已披露 2025 年半年报。整体来看,周期性极强的造纸行业上半年仍然承压,其中,仅 4 家公司归属于上市公司股东的净利润实现正向增长,山东太阳纸业股份有限公司 (以下简称 「太阳纸业」) 以 191.13 亿元营收、17.8 亿元净利润保持行业领先。

太阳纸业半年报表示,今年上半年,造纸行业在产能扩张、成本优化、出口增长方面呈结构性调整态势,但整体仍面临供需压力与盈利分化。

太阳纸业有关负责人对 《证券日报》 记者表示,公司在原料、工艺、产品三个维度落实差异化战略:原料端自制浆采用多种原料,保障生产需求且降低纤维成本;生产端减少高成本原料用量,推进 「工艺差异化」 改进;产品端推出一批适销对路的差异化产品。同时,公司聚焦全链条降本增效,报告期内公司能源、原料成本及维修费用均有节降,确保了经营业绩稳定。

牡丹江恒丰纸业股份有限公司相关人士也表示,公司上半年核心业务盈利能力稳步增长,得益于持续推进精益化管理,降低原材料及能源消耗,优化供应链管理、加强存货周转,严控采购成本与运营费用。

不过,造纸行业成本压力主要来自占比最大的原材料和能源,且二者走势存在不确定性。山东卓创资讯股份有限公司分析师李莉对 《证券日报》 记者表示,文化纸所用纸浆属期货产品,金融属性强、价格波动明显;包装纸用废纸因今年降雨等天气因素成本上升。能源端成本波动的不确定性,也影响行业成本端走势,对行业供需及价格走势形成不确定性影响。

太阳纸业半年报显示,下半年公司广西基地南宁园区 「林浆纸一体化技改及配套产业园项目」 一、二期将基本建成,北海、南宁两大园区将形成更高层次协同,推动公司的 「林浆纸一体化」 战略向更高质量、更可持续方向纵深发展。

李莉表示,近期,「反内卷」 政策导向或加速产业结构调整,成为行业供需再平衡重要支撑点。以竞争激烈的包装纸行业为例,2025 年其产能处于投产尾声,未来企业扩张将放缓。当前包装纸市场竞争激烈、产品同质化严重,突破困境需推动产能向高端化、差异化转型。

李莉进一步表示,结构调整需借市场机制逐步完成,未来行业将主要通过价格波动、企业优胜劣汰等方式实现供需平衡。随着 「反内卷」 政策持续推进,2026 年有望迎来供需再平衡重要转折点,纸品价格也将逐步走出低迷周期。

(证券日报)

文章转载自 东方财富