8 月 29 日晚,迈威生物发布 2025 年半年报。今年上半年公司实现收入 1.01 亿元,同比减少 12.43%,归母净利润亏损 5.52 亿元。不过,公司股价创出历史新高,今年以来涨幅超 137%。公司首个自研创新药迈粒生获批,并与齐鲁制药达成 BD(商务拓展) 合作。公司表示,2025 年是创新药 BD 业务非常关键的一年,后续将持续推进管线合作。

每经记者|林姿辰 每经编辑|张海妮

8 月 29 日晚,迈威生物 (688062.SH,股价 48 元,市值 191.81 亿元) 发布 2025 年半年报。公司今年上半年实现收入 1.01 亿元,同比减少 12.43%,实现归母净利润-5.52 亿元,亏损额较上年同期扩大。

公司股价在 8 月 29 日盘中达到 50.36 元/股,创出历史新高。截至 8 月 29 日收盘,公司股价年内涨幅超过 137%。

除了今年 1 月向港交所提交上市申请,公司还有市场关注的 BD(商务拓展) 消息,即首个自研创新药产品迈粒生 (通用名:注射用阿格司亭α) 获批,公司与国内仿制药龙头齐鲁制药达成 BD 合作,以及就另一款药物与谷歌系抗衰老巨头 Calico 签下 BD 合作。

目前,公司将 BD 重点押在多款 ADC(抗体偶联药物) 管线上。《每日经济新闻》 记者注意到,ADC 作为重磅交易的集中领域,竞争日益激烈,公司也在近日的现场参观中表示 「BD 业务本身具有不确定性」。

首款自研创新药产品获批一个月后,交给齐鲁制药卖

自从 2022 年登陆科创板以来,迈威生物保持着年均 1 款产品获批的上市节奏。2022 年至 2024 年,公司获批的 3 款产品——君迈康 (通用名:阿达木单抗注射液)、迈利舒 (通用名:地舒单抗注射液,适应证为骨折高风险绝经后妇女的骨质疏松症)、迈卫健 (通用名:地舒单抗注射液,适应证为不可手术切除的骨巨细胞瘤) 均为生物类似药。

其中,两款地舒单抗在今年上半年实现销售收入 9954.07 万元,同比增长 51.59%,是公司的营收主力。

不过,这 3 款生物类似药各自面临商业化难题:受合作方产能不足与渠道收缩影响,君迈康 2024 年发货量同比下降 66.61% 至 4.88 万支;地舒单抗市场仅 8.63 亿元 (摩熵医药数据库显示,原研厂商安进独占 8.53 亿元);迈卫健因仅获批骨巨细胞瘤单适应证,对抗原研安加维的三项适应证处于劣势,全年仅发货 1.25 万支。

在此背景下,公司的首款自研 1 类创新药迈粒生 (通用名:注射用阿格司亭α) 于 5 月获批,用于降低肿瘤化疗相关发热性中性粒细胞减少症发生率,标志着公司从生物类似药向创新药转型迈出关键一步。

而在迈粒生获批一个月后,迈威生物将该产品在中国的开发、生产、改进、利用和商业化等许可产品的权利独家许可给齐鲁制药,公司可获得首付款和销售里程碑合计最高达 5 亿元人民币。

同月,公司还将 IL-11 靶向疗法 (包括 9MW3811) 在除中国以外的所有区域内独家开发、生产和商业化许可产品的权利独家授权给美国公司 CALICO,公司可获得近端、开发、注册及商业化等里程碑付款,以及按许可产品净销售额计算的阶梯式特许权使用费,合计最高达 5.71 亿美元。

近年来已推进多个 BD,今年 「创新药 BD 业务非常关键」

在创新药板块回温、业内交易频出的背景下,迈威生物的热度源于上文提到的两笔 BD。但记者注意到,在融资环境低迷的 2023 年,公司就有 BD 的动作。

当年,迈威生物全资子公司迈威 (美国) 与 DISC 签署 9MW3011(靶向 TMPRSS6 单抗,对应疾病为真性红细胞增多症、β-地中海贫血等) 许可协议,可获得最高达 4.125 亿美元的首付款及里程碑付款,另享许可产品净销售额最高近两位数百分比特许权使用费。

根据半年报,公司今年上半年的收入同比减少,就与该独家许可协议确认收入金额较高,上半年未实现授权许可收入,技术服务收入减少较多有关。

今年 7 月,公司还就两款地舒单抗注射液 9MW0311 和 9MW0321 与菲律宾公司 UNILAB 签署授权许可及商业化协议。根据协议,UNILAB 将负责两款产品在菲律宾的注册和销售,迈威生物负责产品的开发、生产及商业化供货。

根据 8 月 28 日披露的投资者关系活动记录表,公司再次表示,2025 年是公司创新药 BD 业务非常关键的一年。其中,IL-11 单抗已经完成 BD 落地,后续公司将持续推进另外几条管线的合作。

从补充现金流的角度,这类交易对公司有明显好处:3 月 31 日和 6 月 30 日,公司的现金及现金等价物分别为 11.37 亿元和 13.89 亿元。

近 8 年累计亏损额超 57 亿元,ADC 领域授权竞争激烈

与大多数 Biotech(生物技术公司) 一样,迈威生物至今未实现盈利,2017 年至 2024 年累计亏损约 57.21 亿元。今年上半年,公司研发投入达 3.92 亿元,同比增加 21.72%,占营业收入的 388%。

公司表示,上半年亏损额增加,与公司投入大量资金用于在研品种的临床试验推进,多项在研品种处于关键注册临床研究阶段导致公司研发费用金额较高有关。

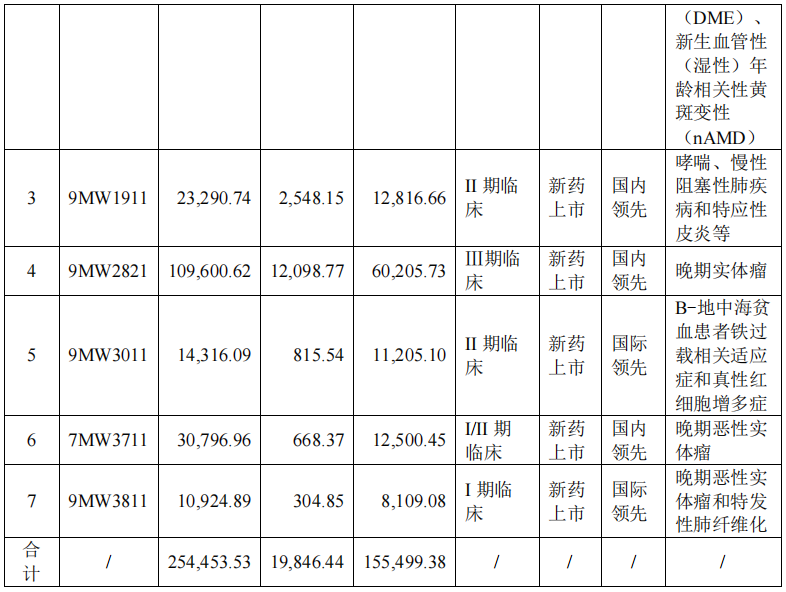

目前,迈威生物拥有 14 个处于临床前、临床或上市阶段的重点品种,包括 10 个创新药和 4 个生物类似药,除了已经上市的 4 款产品,还有 1 款待提交上市许可申请 (NDA)、2 款处于Ⅲ期关键注册临床阶段。

除了以迈粒生为代表的长效 G-CSF(粒细胞集落刺激因子),ADC 药物是公司管线的重要组成部分。公司披露的正在推进 BD 的 3 个 ADC 药物中,7MW4911 的临床试验申请于今年 8 月正式获得 FDA 的许可,开展用于晚期结直肠癌及其他晚期胃肠道肿瘤安全性、药代动力学和疗效的 I/II 期研究。国家药品监督管理局审评仍在进行中。

根据医药魔方 《从引进到引领:中国创新药交易十年全景透视》,中国 License-out(授权转让) 交易自 2020 年爆发,ADC 和双抗药物成为出海主力,科伦博泰、百利天恒等企业通过技术突破达成多笔重磅交易。

但这也意味着 BD 的竞争更加激烈。公司该如何应对?答案可能是新管线。迈威生物表示,自 2026 年开始,公司 BD 的重点管线中将增加具有全球差异化优势的基于新一代 TCE(T 细胞衔接器) 平台开发的管线。7 月 3 日,公司接待安信基金、保银投资等 127 家机构调研时曾表示,公司 TCE 平台核心是改造靶向 CD3 抗体等,计划 2026 年实现多条创新管线的临床申报。

记者注意到,CD3 抗体主要用于开发双特异性抗体,而不是 ADC 药物。

封面图片来源:视觉中国-VCG211337405500

文章转载自 每经网