欧美金融市场突然掀起大风暴。

9 月 2 日,欧洲股市、汇市、债市集体遭遇抛售,英镑兑美元汇率一度大跌 1.52%,英国 30 年期国债收益率一度升至 1998 年以来最高水平,多国股指亦全线下挫,德国股指一度大跌超 2%。有分析指出,英国 30 年期国债收益率大幅攀升的原因是,市场担心英国公共财政的可持续性。

与此同时,美国市场也不平静。北京时间 2 日晚间,美股开盘后,三大指数全线重挫,纳指大跌超 1%;恐慌指数 VIX 大幅拉升,一度飙涨超 19%。美股大型科技股集体走低,芯片股跌幅居前,截至 22:00,英伟达、阿斯麦ADR、美光科技、高通跌超 2%。另外,美国国债跌势扩大,美国 30 年期国债收益率一度逼近 5%,为 7 月以来的最高水平。

欧洲股债汇 「三杀」

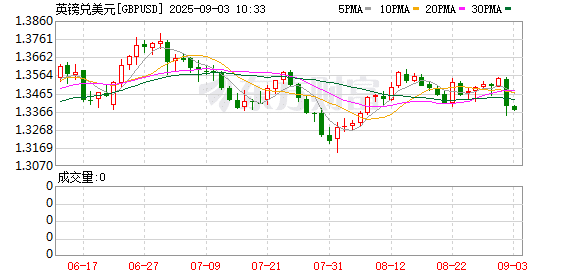

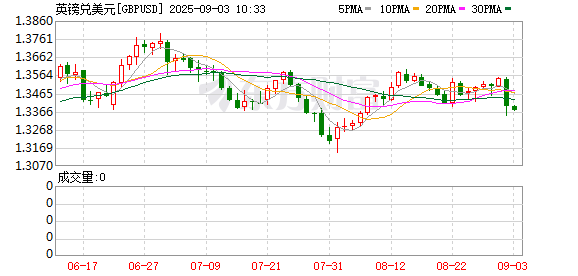

9 月 2 日,欧洲市场上演 「股债汇三杀」,其中,英镑、欧元兑美元汇率直线跳水,英镑兑美元一度大跌 1.52% 至 1.3340,势创 4 月 7 日以来最大单日跌幅;欧元兑美元跌 0.55%,现报 1.1648。欧洲股市亦全线下挫,截至北京时间 22:00,德国股指大跌 1.68%,西班牙股指跌 1.35%,欧洲斯托克 600 指数、意大利股指跌超 1%,欧洲斯托克 50 指数跌 0.89%,英国股指跌 0.45%,法国股指跌 0.31%。

更凶险的是欧洲债券市场,英国 30 年期国债收益率一度升至 5.69%,为 1998 年以来最高水平;德国 30 年期国债收益率升至 3.40%;法国 30 年期国债收益率升破 4.5%,为自 2011 年以来首次;西班牙 30 年期国债收益率升至 2023 年 11 月以来最高水平 4.297%。

推动收益率上行的主要因素包括,欧洲各国为应对地缘安全和经济复苏而大幅增加财政支出,法国和英国的政治动荡进一步加剧了市场对政策连贯性的担忧。

德意志银行分析师在最新发布的报告中表示:「我们正在看到一个缓慢的恶性循环:对债务的担忧加剧推高了收益率,债务动态恶化,反过来又推高了收益率。」

有分析称,因公共政策研究所提议对银行在英国央行的储备金利润征收暴利税,引发市场对英国财政可持续性的担忧。

分析师警告称,若该财政政策落地,可能进一步压制英镑走势。与此同时,财政大臣雷切尔·里维斯被预计将再度推行加税措施,加剧了市场对财政压力的忧虑。

杰富瑞国际首席欧洲策略师莫希特·库马尔表示:「加税是不可避免的,但我们已经到了一个阶段,进一步加税可能适得其反,我们仍然看空英国长期端,并继续偏好曲线上的陡峭化策略。」

英国首相斯塔默周一宣布对内阁团队进行一系列调整,试图重塑政府形象,并在经济政策上获得更大掌控力。主要的财政规则要求:在五年内,政府的日常开支应由税收覆盖,借贷仅用于投资。

另有分析指出,历年 9 月都是长期债券的 「魔咒月份」。有数据显示,过去十年中,期限超过 10 年的政府债券在 9 月份的中位数损失达 2%。Jefferies International 首席欧洲策略师 Mohit Kumar 表示,这一趋势的背后是多重因素的叠加效应,9 月长债发行量的增加是季节性下跌的主要原因。

另外,荷兰养老金体系的结构性改革正在对欧洲长久期债券市场产生深远影响。ING 集团策略师分析称,由于此次改革,衡量未来 30 年期欧元掉期波动的指标近期已经上扬。

荷兰养老金体系改革的核心是投资模式转变。新体系要求,年轻成员资金更多投向股票等风险资产,减少对长久期对冲工具的需求;年长成员储蓄则倾向债券等安全资产,但对冲久期也将缩短。

根据欧洲央行数据,荷兰养老金储蓄占欧盟总额一半以上,持有欧洲债券总额接近 3000 亿欧元。

欧洲降息前景的不确定性

通胀压力和央行货币政策走向也是推高欧洲各国国债收益率的重要因素。

英国高通胀可能限制英格兰银行进一步降息空间,削弱经济刺激能力。欧元区 8 月通胀数据高于预期,市场预期欧洲央行将维持高利率政策。

投资者担心美欧高债务和贸易政策可能带来新的通胀压力,进一步推高全球长期利率水平。

另外,欧盟统计局 9 月 2 日公布的数据显示,欧元区 8 月通胀率小幅上升,依然接近欧洲央行 2% 的目标水平,这一表现强化了市场对短期内利率维持不变的预期。

数据显示,欧元区 8 月 CPI 年率初值录得 2.1%,高于 7 月的 2.0%,预期为 2.0%。推动因素主要来自未加工食品价格上涨,以及能源价格下跌带来的拖累减弱。

剔除食品和能源等的核心通胀率则维持在 2.3%,高于市场预期的 2.2%。不过,关键的服务业通胀继续放缓,由 3.2% 降至 3.1%。

数据公布后,市场普遍预期欧洲央行未来几个月将维持利率不变。目前市场认为,欧洲央行到今年 12 月前再度降息的可能性仅为 25%。

欧洲央行执委会成员施纳贝尔周二表示,通胀风险实际上倾向于上行,她并不担心通胀会长期低于目标,因为经济增长仍然稳健,全球贸易动荡将推动成本上升。

荷兰国际集团经济学家 Bert Colijn 表示,在经济增长乏力、下行风险依旧显著且美联储预计将恢复降息的背景下,欧洲央行内部的 「鸽派」 可能仍会推动再降息一次。但要实现这一点并不容易,因为暂停降息的理由已相当充分。

(证券时报网)

文章转载自 东方财富