作者:

吴遇利

蔚来依旧在为第四季度盈亏平衡的目标努力着。

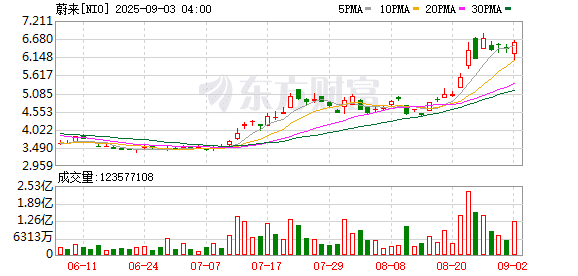

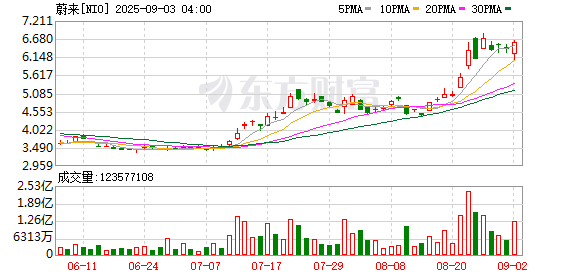

9 月 2 日,蔚来汽车 (NYSE:NIO;09866.HK) 公布 2025 年第二季度财报。数据显示,蔚来第二季度营收为 190.09 亿元,环比增长 57.9%,同比增长 9%;净亏损为 49.95 亿元,环比收窄 26%,同比收窄 1%;经调整后 (非公认会计原则) 净亏损为 41.27 亿元,环比收窄 34.3%,同比收窄 9%;公司毛利率为 10%,环比提升 2.4 个百分点,同比提升 0.3 个百分点。

各项数据均在好转,在 CEO 李斌看来,第二季度开始,蔚来公司已经进入新周期。

展望第三季度,蔚来给出了颇具信心的业绩指引:预计交付 8.7 万台至 9.1 万台,预计营收为 218.1 亿元至 228.8 亿元,两份指引均创历史新高。

其四季度的目标早已明确——实现盈亏平衡。在财报电话会上,李斌提及,蔚来将力争在今年第四季度实现 5 万台的月交付量。这一目标几乎与新势力销冠零跑当前的月销量水平并肩。

李斌:三季度销量增长将来自多品牌战略

李斌认为,从三季度开始,蔚来销量的增长将来源于多品牌战略的落地和实施,这将助力提升在各个细分市场的份额。其中,乐道 L90 和全新 ES8 的需求旺盛,较预期高。

在财报电话会上,李斌多次透露,公司对新款车型乐道 L90 和 ES8 的热度预估偏 「保守」。

他表示,乐道 L90 订单情况超过预期,在交付首月即达到了创纪录的 10575 辆。「乐道 L90 的热销提升了乐道品牌的势能,促进了 L60 的需求增长。8 月份,L60 的订单创造了今年新高。」 他补充说。

此外,李斌称,全新 ES8 是 「高端大三排 SUV 市场最具竞争力的车型」,得到了广泛关注和高度认可。全新 ES8 已经开启预售,将在 9 月下旬 NIO Day 正式上市后开启交付。

由此,蔚来的产能如何支撑交付,自然也成为了分析师关注的焦点之一。

李斌对此回应说,「目前蔚来正与供应链合作伙伴一起继续提升产能,以尽快满足强劲的市场需求。」

他预计,L90 的月产能能够在 10 月达到 1.5 万台,ES8 能够在 12 月达到 1.5 万台,「结合今年需求和供应情况,公司的目标是今年四季度能做到 5 万台月交付量」。

这也意味着,蔚来在第四季度的交付量目标高达 15 万辆,是二季度的近乎两倍。

蔚来四季度毛利率目标:16%-17%

蔚来 CFO 曲玉在财报电话会上谈道,四季度乐道 L90 和全新 ES8 都将实现完整季度交付,到今年四季度,公司整车毛利率目标是 16%-17% 之间,以此来达成盈亏平衡目标。

李斌也对公司未来的毛利率设下了清晰的目标:20%。

他对 20% 的目标拆解说,其中,蔚来品牌目标毛利率是 20%,并将在此基础上往 25% 努力;乐道品牌毛利率将在 15% 毛利基础上,同样争取实现更高;萤火虫的毛利率则是 10% 左右。

「公司在产品定义时已经做好充分准备,为激进定价进行较强的成本支撑,蔚来公司新一代产品有充分的成本竞争力,这是基于长期自研技术积累以及成本控制措施达到的降本能力。」 李斌强调。

业绩持续依旧离不开产品的支撑。明年,蔚来品牌还会推出两款全新的大 SUV,即 ES9、ES7。李斌表示,「加上乐道 L80,公司明年会有三款新的大 SUV 车型交付,这将进一步提升公司在产品方面的竞争力。」

对于汽车产品竞争力,李斌补充说,这取决于三个能力:技术路线、产品规划、产品定义。

他直言,「蔚来在技术路线和产品规划方面做得非常好,在产品定义方面过去有很多经验和教训。新一代产品比如乐道 L90、全新 ES 8,学习了很多行业优秀做法,也修正了一些过去的错误。基于具有竞争力的产品路线、合理的产品规划和符合中国用户需求的产品定义,乐道 L90、全新 ES8 才受到了市场欢迎。」

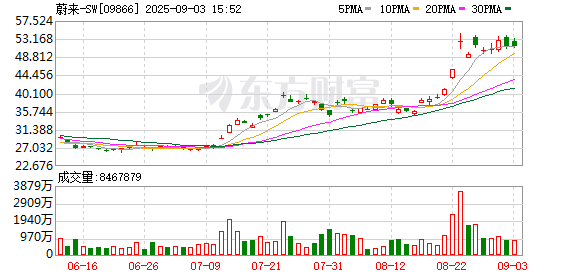

截至 9 月 2 日美股收盘,蔚来收涨 3.37%,报收 6.595 美元。

(澎湃新闻)

文章转载自东方财富