【文章来源:天天财富】

01

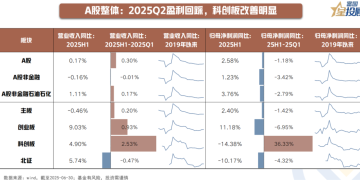

A 股整体:2025Q2 盈利回踩,科创板改善明显

从宏观经济数据看,2025 年上半年我国实际 GDP 同比增长 5.3%,高于年初制定的 5.0% 左右的增速目标。分季度看,一季度 GDP 同比增长 5.4%,二季度增长 5.2%,在美国推动所谓对等关税的背景下,充分展现了国内经济强大的韧性。

在此背景下,25H1 全 A 归母净利润累计同比维持正增长,但在物价拖累下,较一季度小幅回踩。数据角度,A 股整体 25H1 归母净利润累计同比为 2.58%,相较 24Q1 增速回落 1.18pct;A 股非金融盈利回踩较为明显,25H1 归母净利润累计同比为 1.23%,相较 25Q1 增速下行 3.42pct。从板块看,创业板 25H1 归母净利润累计同比增速依然领先板块,科创板归母净利润同比增速则改善最为明显。

02

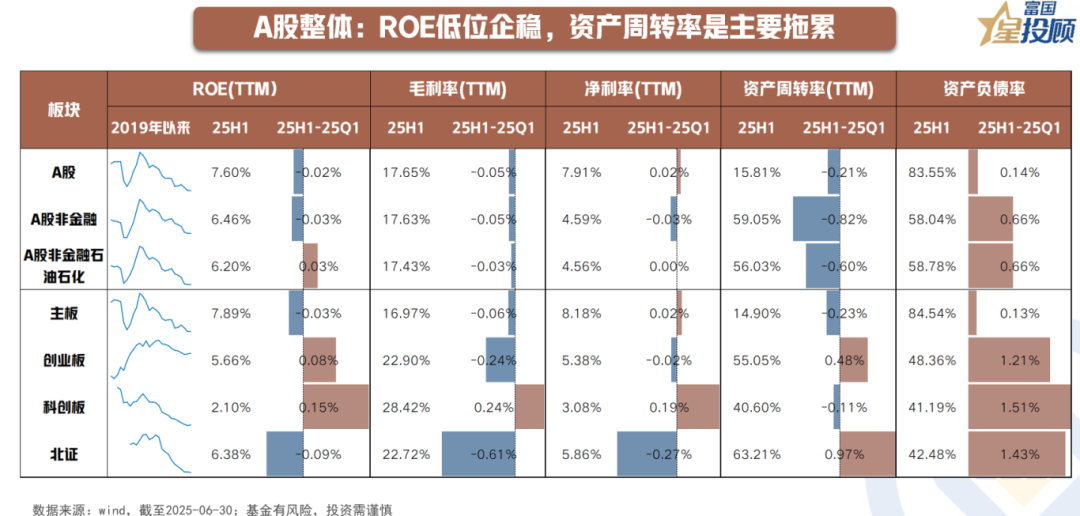

A 股整体:ROE 低位企稳,资产周转率是主要拖累

盈利能力方面,从 2021 年中开启的本轮 ROE(TTM) 下行周期持续时间已超过历史水平,25H1 全 A 股非金融的 ROE(TTM) 来到 6.46%,基本持平 25Q1,ROE 水平呈现低位企稳。杜邦三因素中,25H1 资产周转率较 25Q1 环比下滑明显,但资产负债率的提升基本对冲了资产周转率对 ROE 形成的拖累。

03

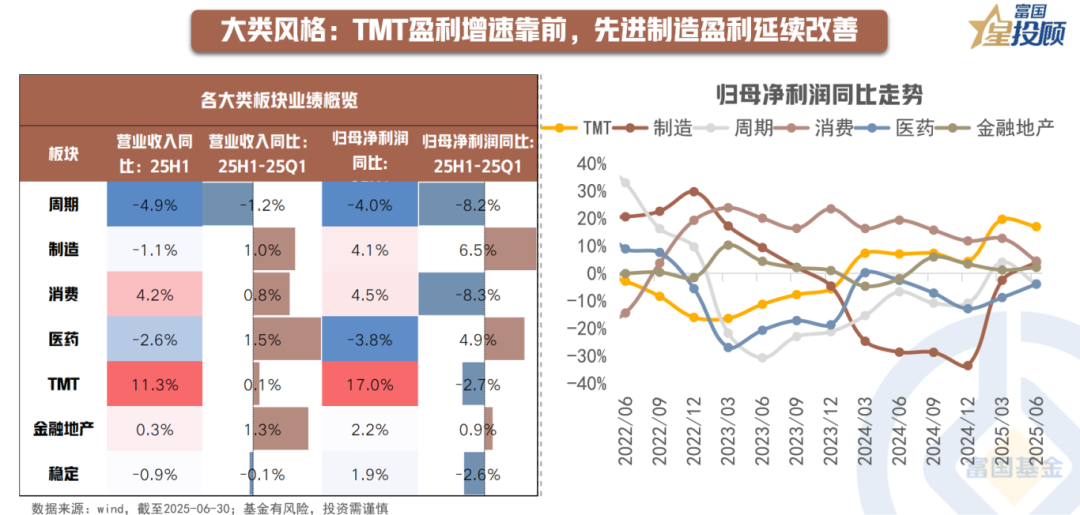

大类风格:TMT 盈利增速靠前,先进制造盈利延续改善

从大类风格看,上游周期板块内部业绩分化明显,在 「反内卷」 推进下行业整体处于磨底阶段;中游制造板块业绩延续一季度改善态势,板块内电力设备、国防军工等改善较为明显;下游消费板块在经济弱复苏、物价低位运行背景下,业绩依然承压;TMT 板块受 AI 产业趋势带动维持高景气,盈利增速拔得头筹;医药盈利降幅收窄,主要受创新出海带动;金融地产企稳修复,非银维持高景气,银行增速转正,地产跌幅收窄。

04

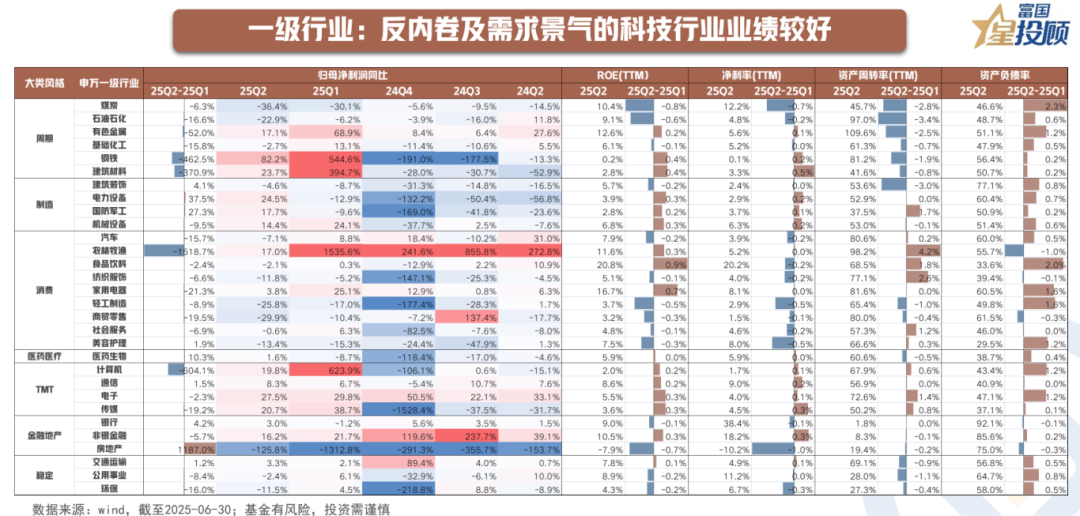

一级行业:反内卷及需求景气的科技行业业绩较好

从申万一级行业看,25Q2 单季盈利增速同比靠前的行业分别是钢铁 (82%)、电子 (28%)、电力设备 (25%)、建筑材料 (24%)、传媒 (20%)、计算机 (20%)、国防军工(18%),集中在 TMT、制造及部分低基数周期。从利润增速变化看,31 个申万一级行业中有 9 个 25Q2 较 25Q1 实现盈利增速上行,包括房地产,电力设备、国防军工、医药生物、银行、建筑装饰、美容护理、通信、交通运输。

盈利能力看,ROE(TTM) 环比一季度改善幅度较大的领域主要集中 「反内卷」 相关领域以及需求景气的 TMT、国防军工等科技行业。主要包括周期 (有色、钢铁、建材,主要系净利率和资产负债率提升)、中游制造 (电力设备、国防军工、机械设备,主要系净利率和资产负债率提升)、部分消费 (农林牧渔、食品饮料、家用电器,首要系资产周转率抬升带动) 及 TMT 板块整体 (计算机、通信、电子、传媒,系净利率、资产周转率、资产负债率三因素同步抬升)。

05

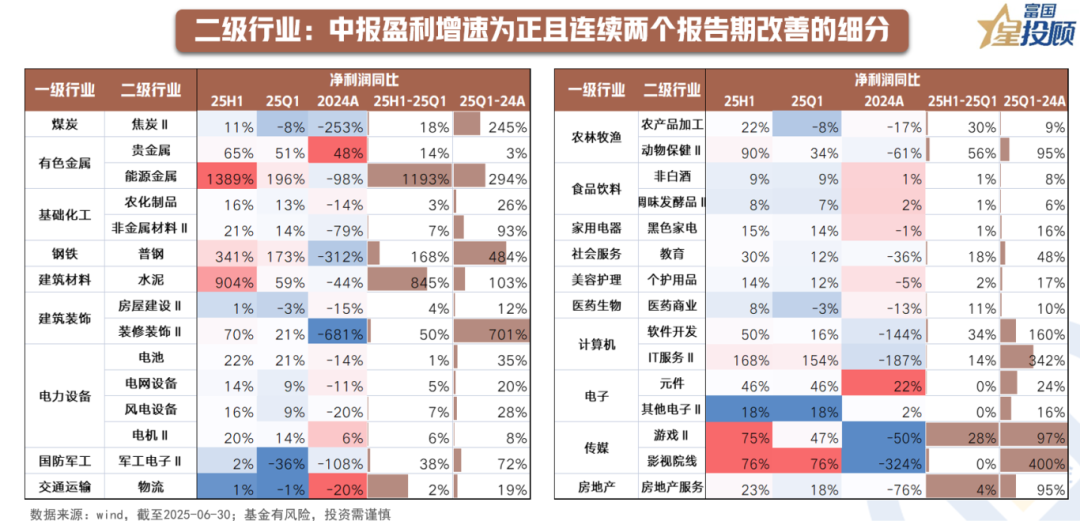

二级行业:中报盈利增速为正且连续两个报告期改善的细分

筛选 2025 年中报相对一季报、2024 年年报归母盈利同比连续加速的二级行业,其中盈利增速为正且连续两个报告期改善的行业主要包括部分周期 (焦炭、贵金属、能源金属、非金属材料、农化制品、水泥、普钢)、中游制造 (电池、电网设备、风电设备、电机、军工电子、房屋建设、装修装饰)、TMT(软件开发、IT 服务、元件、游戏、影视院线)、部分消费 (农产品加工、动物保健、非白酒、调味发酵品、黑色家电) 以及医药商业、教育、个护用品等细分。

06

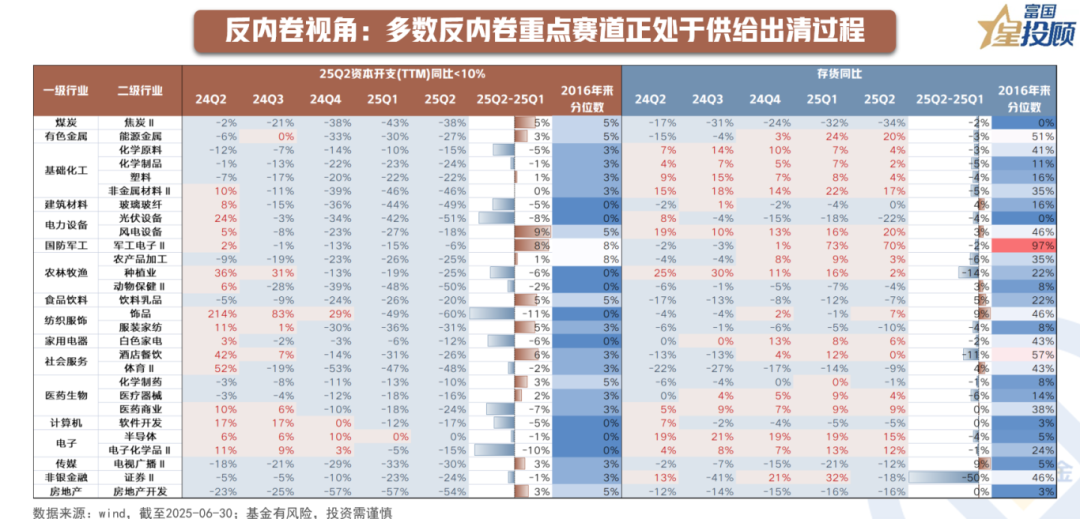

反内卷视角:多数反内卷重点赛道正处于供给出清过程

自 2024 年 7 月政治局会议提出 「要强化行业自律,防止 『内卷式』 恶性竞争」,到今年两会 「综合整治 『内卷式』 竞争」 被写入政府工作报告,再到 7 月中央财经委会议和政治局会议继续强调,「反内卷」 无疑是当下最重要的政策主线之一。

从 2025 年中报看,多数反内卷重点赛道正处于供给出清过程,而建材、化工、地产、电力设备、医药等领域较多细分行业资本开支 (TTM) 同比增速处于历史低位,供给消化已相对充分。随着 「反内卷」 持续推进,相关行业供需格局有望改善并带动盈利水平提升。

07

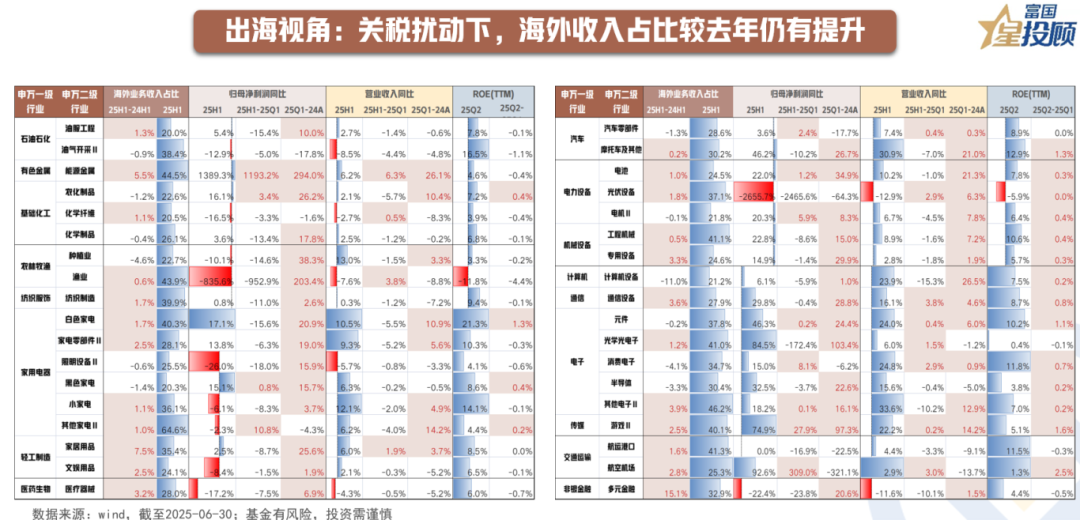

出海视角:关税扰动下,海外收入占比较去年仍有提升

借鉴日本等海外经验看,出口和出海是化解产能过剩问题的有效途径。2025 年中报披露口径下,A 股海外收入占比为 14.0%,较 2024H1 提升 0.6 个百分点。筛选 2025 上半年海外收入占比超过 20% 的细分行业,结合其基本面表现,可以发现三分之二的出海行业海外收入占比进一步提升,计算机设备、消费电子、半导体、黑色家电、种植业等行业海外收入占比则有所下降。在这些海外收入占比较高的行业中,25Q2 营收增速、盈利增速和 ROE 均有边际改善的行业主要集中在 TMT 板块及先进制造,如游戏、元件、消费电子、汽车零部件等。

08

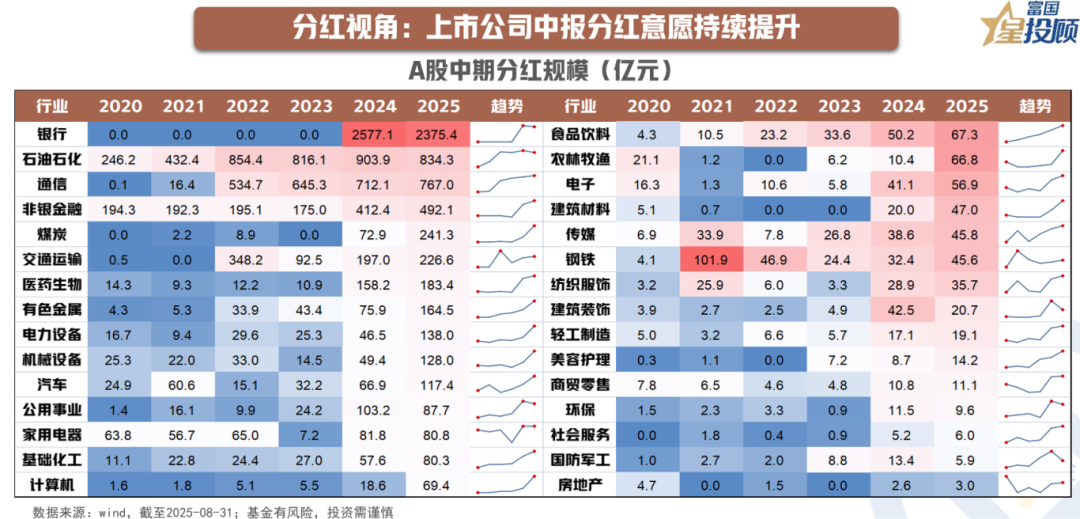

分红视角:上市公司中报分红意愿持续提升

近年来鼓励上市公司分红的政策不断出台,引导 A 股上市公司分红行为持续改善;另一方面,在经济转型背景下,「降杠杆→减少资本开支→自由现金流改善→提高分红水平」 也是微观主体的自然选择。2025 年中报显示,全部 A 股中期分红总额达 6441 亿元,其中银行继上年之后再次实施中期分红,以 2375 亿元的分红额位居榜首石油石化、通信、非银金融和煤炭行业中期分红规模也位居前列。

(文章来源:富国基金)

(原标题:中报业绩出炉,透露哪些线索?)

(责任编辑:66)

【文章来源:天天财富】

01

A 股整体:2025Q2 盈利回踩,科创板改善明显

从宏观经济数据看,2025 年上半年我国实际 GDP 同比增长 5.3%,高于年初制定的 5.0% 左右的增速目标。分季度看,一季度 GDP 同比增长 5.4%,二季度增长 5.2%,在美国推动所谓对等关税的背景下,充分展现了国内经济强大的韧性。

在此背景下,25H1 全 A 归母净利润累计同比维持正增长,但在物价拖累下,较一季度小幅回踩。数据角度,A 股整体 25H1 归母净利润累计同比为 2.58%,相较 24Q1 增速回落 1.18pct;A 股非金融盈利回踩较为明显,25H1 归母净利润累计同比为 1.23%,相较 25Q1 增速下行 3.42pct。从板块看,创业板 25H1 归母净利润累计同比增速依然领先板块,科创板归母净利润同比增速则改善最为明显。

02

A 股整体:ROE 低位企稳,资产周转率是主要拖累

盈利能力方面,从 2021 年中开启的本轮 ROE(TTM) 下行周期持续时间已超过历史水平,25H1 全 A 股非金融的 ROE(TTM) 来到 6.46%,基本持平 25Q1,ROE 水平呈现低位企稳。杜邦三因素中,25H1 资产周转率较 25Q1 环比下滑明显,但资产负债率的提升基本对冲了资产周转率对 ROE 形成的拖累。

03

大类风格:TMT 盈利增速靠前,先进制造盈利延续改善

从大类风格看,上游周期板块内部业绩分化明显,在 「反内卷」 推进下行业整体处于磨底阶段;中游制造板块业绩延续一季度改善态势,板块内电力设备、国防军工等改善较为明显;下游消费板块在经济弱复苏、物价低位运行背景下,业绩依然承压;TMT 板块受 AI 产业趋势带动维持高景气,盈利增速拔得头筹;医药盈利降幅收窄,主要受创新出海带动;金融地产企稳修复,非银维持高景气,银行增速转正,地产跌幅收窄。

04

一级行业:反内卷及需求景气的科技行业业绩较好

从申万一级行业看,25Q2 单季盈利增速同比靠前的行业分别是钢铁 (82%)、电子 (28%)、电力设备 (25%)、建筑材料 (24%)、传媒 (20%)、计算机 (20%)、国防军工(18%),集中在 TMT、制造及部分低基数周期。从利润增速变化看,31 个申万一级行业中有 9 个 25Q2 较 25Q1 实现盈利增速上行,包括房地产,电力设备、国防军工、医药生物、银行、建筑装饰、美容护理、通信、交通运输。

盈利能力看,ROE(TTM) 环比一季度改善幅度较大的领域主要集中 「反内卷」 相关领域以及需求景气的 TMT、国防军工等科技行业。主要包括周期 (有色、钢铁、建材,主要系净利率和资产负债率提升)、中游制造 (电力设备、国防军工、机械设备,主要系净利率和资产负债率提升)、部分消费 (农林牧渔、食品饮料、家用电器,首要系资产周转率抬升带动) 及 TMT 板块整体 (计算机、通信、电子、传媒,系净利率、资产周转率、资产负债率三因素同步抬升)。

05

二级行业:中报盈利增速为正且连续两个报告期改善的细分

筛选 2025 年中报相对一季报、2024 年年报归母盈利同比连续加速的二级行业,其中盈利增速为正且连续两个报告期改善的行业主要包括部分周期 (焦炭、贵金属、能源金属、非金属材料、农化制品、水泥、普钢)、中游制造 (电池、电网设备、风电设备、电机、军工电子、房屋建设、装修装饰)、TMT(软件开发、IT 服务、元件、游戏、影视院线)、部分消费 (农产品加工、动物保健、非白酒、调味发酵品、黑色家电) 以及医药商业、教育、个护用品等细分。

06

反内卷视角:多数反内卷重点赛道正处于供给出清过程

自 2024 年 7 月政治局会议提出 「要强化行业自律,防止 『内卷式』 恶性竞争」,到今年两会 「综合整治 『内卷式』 竞争」 被写入政府工作报告,再到 7 月中央财经委会议和政治局会议继续强调,「反内卷」 无疑是当下最重要的政策主线之一。

从 2025 年中报看,多数反内卷重点赛道正处于供给出清过程,而建材、化工、地产、电力设备、医药等领域较多细分行业资本开支 (TTM) 同比增速处于历史低位,供给消化已相对充分。随着 「反内卷」 持续推进,相关行业供需格局有望改善并带动盈利水平提升。

07

出海视角:关税扰动下,海外收入占比较去年仍有提升

借鉴日本等海外经验看,出口和出海是化解产能过剩问题的有效途径。2025 年中报披露口径下,A 股海外收入占比为 14.0%,较 2024H1 提升 0.6 个百分点。筛选 2025 上半年海外收入占比超过 20% 的细分行业,结合其基本面表现,可以发现三分之二的出海行业海外收入占比进一步提升,计算机设备、消费电子、半导体、黑色家电、种植业等行业海外收入占比则有所下降。在这些海外收入占比较高的行业中,25Q2 营收增速、盈利增速和 ROE 均有边际改善的行业主要集中在 TMT 板块及先进制造,如游戏、元件、消费电子、汽车零部件等。

08

分红视角:上市公司中报分红意愿持续提升

近年来鼓励上市公司分红的政策不断出台,引导 A 股上市公司分红行为持续改善;另一方面,在经济转型背景下,「降杠杆→减少资本开支→自由现金流改善→提高分红水平」 也是微观主体的自然选择。2025 年中报显示,全部 A 股中期分红总额达 6441 亿元,其中银行继上年之后再次实施中期分红,以 2375 亿元的分红额位居榜首石油石化、通信、非银金融和煤炭行业中期分红规模也位居前列。

(文章来源:富国基金)

(原标题:中报业绩出炉,透露哪些线索?)

(责任编辑:66)

【文章来源:天天财富】

01

A 股整体:2025Q2 盈利回踩,科创板改善明显

从宏观经济数据看,2025 年上半年我国实际 GDP 同比增长 5.3%,高于年初制定的 5.0% 左右的增速目标。分季度看,一季度 GDP 同比增长 5.4%,二季度增长 5.2%,在美国推动所谓对等关税的背景下,充分展现了国内经济强大的韧性。

在此背景下,25H1 全 A 归母净利润累计同比维持正增长,但在物价拖累下,较一季度小幅回踩。数据角度,A 股整体 25H1 归母净利润累计同比为 2.58%,相较 24Q1 增速回落 1.18pct;A 股非金融盈利回踩较为明显,25H1 归母净利润累计同比为 1.23%,相较 25Q1 增速下行 3.42pct。从板块看,创业板 25H1 归母净利润累计同比增速依然领先板块,科创板归母净利润同比增速则改善最为明显。

02

A 股整体:ROE 低位企稳,资产周转率是主要拖累

盈利能力方面,从 2021 年中开启的本轮 ROE(TTM) 下行周期持续时间已超过历史水平,25H1 全 A 股非金融的 ROE(TTM) 来到 6.46%,基本持平 25Q1,ROE 水平呈现低位企稳。杜邦三因素中,25H1 资产周转率较 25Q1 环比下滑明显,但资产负债率的提升基本对冲了资产周转率对 ROE 形成的拖累。

03

大类风格:TMT 盈利增速靠前,先进制造盈利延续改善

从大类风格看,上游周期板块内部业绩分化明显,在 「反内卷」 推进下行业整体处于磨底阶段;中游制造板块业绩延续一季度改善态势,板块内电力设备、国防军工等改善较为明显;下游消费板块在经济弱复苏、物价低位运行背景下,业绩依然承压;TMT 板块受 AI 产业趋势带动维持高景气,盈利增速拔得头筹;医药盈利降幅收窄,主要受创新出海带动;金融地产企稳修复,非银维持高景气,银行增速转正,地产跌幅收窄。

04

一级行业:反内卷及需求景气的科技行业业绩较好

从申万一级行业看,25Q2 单季盈利增速同比靠前的行业分别是钢铁 (82%)、电子 (28%)、电力设备 (25%)、建筑材料 (24%)、传媒 (20%)、计算机 (20%)、国防军工(18%),集中在 TMT、制造及部分低基数周期。从利润增速变化看,31 个申万一级行业中有 9 个 25Q2 较 25Q1 实现盈利增速上行,包括房地产,电力设备、国防军工、医药生物、银行、建筑装饰、美容护理、通信、交通运输。

盈利能力看,ROE(TTM) 环比一季度改善幅度较大的领域主要集中 「反内卷」 相关领域以及需求景气的 TMT、国防军工等科技行业。主要包括周期 (有色、钢铁、建材,主要系净利率和资产负债率提升)、中游制造 (电力设备、国防军工、机械设备,主要系净利率和资产负债率提升)、部分消费 (农林牧渔、食品饮料、家用电器,首要系资产周转率抬升带动) 及 TMT 板块整体 (计算机、通信、电子、传媒,系净利率、资产周转率、资产负债率三因素同步抬升)。

05

二级行业:中报盈利增速为正且连续两个报告期改善的细分

筛选 2025 年中报相对一季报、2024 年年报归母盈利同比连续加速的二级行业,其中盈利增速为正且连续两个报告期改善的行业主要包括部分周期 (焦炭、贵金属、能源金属、非金属材料、农化制品、水泥、普钢)、中游制造 (电池、电网设备、风电设备、电机、军工电子、房屋建设、装修装饰)、TMT(软件开发、IT 服务、元件、游戏、影视院线)、部分消费 (农产品加工、动物保健、非白酒、调味发酵品、黑色家电) 以及医药商业、教育、个护用品等细分。

06

反内卷视角:多数反内卷重点赛道正处于供给出清过程

自 2024 年 7 月政治局会议提出 「要强化行业自律,防止 『内卷式』 恶性竞争」,到今年两会 「综合整治 『内卷式』 竞争」 被写入政府工作报告,再到 7 月中央财经委会议和政治局会议继续强调,「反内卷」 无疑是当下最重要的政策主线之一。

从 2025 年中报看,多数反内卷重点赛道正处于供给出清过程,而建材、化工、地产、电力设备、医药等领域较多细分行业资本开支 (TTM) 同比增速处于历史低位,供给消化已相对充分。随着 「反内卷」 持续推进,相关行业供需格局有望改善并带动盈利水平提升。

07

出海视角:关税扰动下,海外收入占比较去年仍有提升

借鉴日本等海外经验看,出口和出海是化解产能过剩问题的有效途径。2025 年中报披露口径下,A 股海外收入占比为 14.0%,较 2024H1 提升 0.6 个百分点。筛选 2025 上半年海外收入占比超过 20% 的细分行业,结合其基本面表现,可以发现三分之二的出海行业海外收入占比进一步提升,计算机设备、消费电子、半导体、黑色家电、种植业等行业海外收入占比则有所下降。在这些海外收入占比较高的行业中,25Q2 营收增速、盈利增速和 ROE 均有边际改善的行业主要集中在 TMT 板块及先进制造,如游戏、元件、消费电子、汽车零部件等。

08

分红视角:上市公司中报分红意愿持续提升

近年来鼓励上市公司分红的政策不断出台,引导 A 股上市公司分红行为持续改善;另一方面,在经济转型背景下,「降杠杆→减少资本开支→自由现金流改善→提高分红水平」 也是微观主体的自然选择。2025 年中报显示,全部 A 股中期分红总额达 6441 亿元,其中银行继上年之后再次实施中期分红,以 2375 亿元的分红额位居榜首石油石化、通信、非银金融和煤炭行业中期分红规模也位居前列。

(文章来源:富国基金)

(原标题:中报业绩出炉,透露哪些线索?)

(责任编辑:66)

【文章来源:天天财富】

01

A 股整体:2025Q2 盈利回踩,科创板改善明显

从宏观经济数据看,2025 年上半年我国实际 GDP 同比增长 5.3%,高于年初制定的 5.0% 左右的增速目标。分季度看,一季度 GDP 同比增长 5.4%,二季度增长 5.2%,在美国推动所谓对等关税的背景下,充分展现了国内经济强大的韧性。

在此背景下,25H1 全 A 归母净利润累计同比维持正增长,但在物价拖累下,较一季度小幅回踩。数据角度,A 股整体 25H1 归母净利润累计同比为 2.58%,相较 24Q1 增速回落 1.18pct;A 股非金融盈利回踩较为明显,25H1 归母净利润累计同比为 1.23%,相较 25Q1 增速下行 3.42pct。从板块看,创业板 25H1 归母净利润累计同比增速依然领先板块,科创板归母净利润同比增速则改善最为明显。

02

A 股整体:ROE 低位企稳,资产周转率是主要拖累

盈利能力方面,从 2021 年中开启的本轮 ROE(TTM) 下行周期持续时间已超过历史水平,25H1 全 A 股非金融的 ROE(TTM) 来到 6.46%,基本持平 25Q1,ROE 水平呈现低位企稳。杜邦三因素中,25H1 资产周转率较 25Q1 环比下滑明显,但资产负债率的提升基本对冲了资产周转率对 ROE 形成的拖累。

03

大类风格:TMT 盈利增速靠前,先进制造盈利延续改善

从大类风格看,上游周期板块内部业绩分化明显,在 「反内卷」 推进下行业整体处于磨底阶段;中游制造板块业绩延续一季度改善态势,板块内电力设备、国防军工等改善较为明显;下游消费板块在经济弱复苏、物价低位运行背景下,业绩依然承压;TMT 板块受 AI 产业趋势带动维持高景气,盈利增速拔得头筹;医药盈利降幅收窄,主要受创新出海带动;金融地产企稳修复,非银维持高景气,银行增速转正,地产跌幅收窄。

04

一级行业:反内卷及需求景气的科技行业业绩较好

从申万一级行业看,25Q2 单季盈利增速同比靠前的行业分别是钢铁 (82%)、电子 (28%)、电力设备 (25%)、建筑材料 (24%)、传媒 (20%)、计算机 (20%)、国防军工(18%),集中在 TMT、制造及部分低基数周期。从利润增速变化看,31 个申万一级行业中有 9 个 25Q2 较 25Q1 实现盈利增速上行,包括房地产,电力设备、国防军工、医药生物、银行、建筑装饰、美容护理、通信、交通运输。

盈利能力看,ROE(TTM) 环比一季度改善幅度较大的领域主要集中 「反内卷」 相关领域以及需求景气的 TMT、国防军工等科技行业。主要包括周期 (有色、钢铁、建材,主要系净利率和资产负债率提升)、中游制造 (电力设备、国防军工、机械设备,主要系净利率和资产负债率提升)、部分消费 (农林牧渔、食品饮料、家用电器,首要系资产周转率抬升带动) 及 TMT 板块整体 (计算机、通信、电子、传媒,系净利率、资产周转率、资产负债率三因素同步抬升)。

05

二级行业:中报盈利增速为正且连续两个报告期改善的细分

筛选 2025 年中报相对一季报、2024 年年报归母盈利同比连续加速的二级行业,其中盈利增速为正且连续两个报告期改善的行业主要包括部分周期 (焦炭、贵金属、能源金属、非金属材料、农化制品、水泥、普钢)、中游制造 (电池、电网设备、风电设备、电机、军工电子、房屋建设、装修装饰)、TMT(软件开发、IT 服务、元件、游戏、影视院线)、部分消费 (农产品加工、动物保健、非白酒、调味发酵品、黑色家电) 以及医药商业、教育、个护用品等细分。

06

反内卷视角:多数反内卷重点赛道正处于供给出清过程

自 2024 年 7 月政治局会议提出 「要强化行业自律,防止 『内卷式』 恶性竞争」,到今年两会 「综合整治 『内卷式』 竞争」 被写入政府工作报告,再到 7 月中央财经委会议和政治局会议继续强调,「反内卷」 无疑是当下最重要的政策主线之一。

从 2025 年中报看,多数反内卷重点赛道正处于供给出清过程,而建材、化工、地产、电力设备、医药等领域较多细分行业资本开支 (TTM) 同比增速处于历史低位,供给消化已相对充分。随着 「反内卷」 持续推进,相关行业供需格局有望改善并带动盈利水平提升。

07

出海视角:关税扰动下,海外收入占比较去年仍有提升

借鉴日本等海外经验看,出口和出海是化解产能过剩问题的有效途径。2025 年中报披露口径下,A 股海外收入占比为 14.0%,较 2024H1 提升 0.6 个百分点。筛选 2025 上半年海外收入占比超过 20% 的细分行业,结合其基本面表现,可以发现三分之二的出海行业海外收入占比进一步提升,计算机设备、消费电子、半导体、黑色家电、种植业等行业海外收入占比则有所下降。在这些海外收入占比较高的行业中,25Q2 营收增速、盈利增速和 ROE 均有边际改善的行业主要集中在 TMT 板块及先进制造,如游戏、元件、消费电子、汽车零部件等。

08

分红视角:上市公司中报分红意愿持续提升

近年来鼓励上市公司分红的政策不断出台,引导 A 股上市公司分红行为持续改善;另一方面,在经济转型背景下,「降杠杆→减少资本开支→自由现金流改善→提高分红水平」 也是微观主体的自然选择。2025 年中报显示,全部 A 股中期分红总额达 6441 亿元,其中银行继上年之后再次实施中期分红,以 2375 亿元的分红额位居榜首石油石化、通信、非银金融和煤炭行业中期分红规模也位居前列。

(文章来源:富国基金)

(原标题:中报业绩出炉,透露哪些线索?)

(责任编辑:66)