犹记得上周初,全球市场还在为 30 年期美债收益率可能升破 5% 而惶惶不安。然而,才过去了短短一周,债市的焦点却似乎迅速从一个极端转向了另一个极端:美债收益率是不是跌太快了?

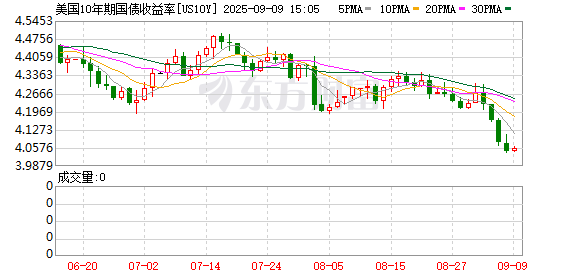

行情数据显示,受美联储即将降息的预期和对美国经济增长前景放缓的担忧情绪影响,10 年期美债收益率近来大幅回落,这一 「全球资产定价之锚」 在隔夜进一步下跌 3.82 个基点,至 4.038%。

从走势来看,10 年期美债收益率眼下不仅创下了 4 月 7 日以来的最低水平,还可能向下试探 4% 的整数关口。而受更短期限债券收益率下行的带动,上周曾逼近 5% 大关的 30 年期美债收益率也大幅回落,周一尾盘已下探至 4.68% 附近。

10 年期美债收益率下跌对股市的影响可好可坏,取决于投资者和交易员如何解读。通常而言,收益率下降会降低企业的资本成本和借贷成本,从而提升其未来收益的现值及股票估值。但长期国债收益率走低,往往也意味着市场对美国经济前景信心减弱。

上周五惨淡的非农数据,无疑成为了推动债券收益率下行的最新导火索。美国劳工部公布的数据显示,8 月份非农就业岗位仅增加 2.2 万个,远低于预期的 7.5 万个和 7 月份上调后的 7.9 万个,投资者因此淡化了经济增长前景,并彻底锁定了美联储本月降息的可能性。

对此,Monetary Policy Analytics 经济学家 Derek Tang 表示,当前 10 年期美债收益率已可被视为 「经济衰退指标」。

他进一步指出,收益率下行轨迹 「很大程度上与美联储降息概率相关」。「关键在于降息是主动选择还是被迫为之。若属主动选择,对股市将是利好,意味着美联储正预防衰退并提供更强有力的安全网;但若属被迫为之,则表明美联储正在追赶已具动能的经济放缓或衰退现实,这意味着股市将承受一定压力。」

目前,美国银行证券策略师团队已将 10 年期美债收益率的年终预测值从 4.25% 下调至 4%,此调整源于上周五公布的 8 月就业数据弱于预期。

值得注意的是,尽管市场预期本周四公布的美国 8 月消费者物价指数 (CPI) 可能显示通胀持续高企,但 10 年期美债收益率周一仍延续了跌势。

FHN 金融公司驻芝加哥策略师 Will Compernolle 表示,10 年期美债收益率下跌表明宏观环境与年初相比已彻底改变——当时多数人认为 2025 年将呈现'特朗普通胀'交易特征 (即高增长与通胀上升)。

该策略师补充道,当前形势反而指向经济增长放缓,过去数月 10 年期国债收益率的持续下行正反映出市场对增长预期的下调。在他看来,这一趋势最终更可能被解读为 「避险情绪」 而非股市利好。

Compernolle 指出,除非就业增长显著提速,否则市场观点恐难逆转。

(财联社)

文章转载自 东方财富