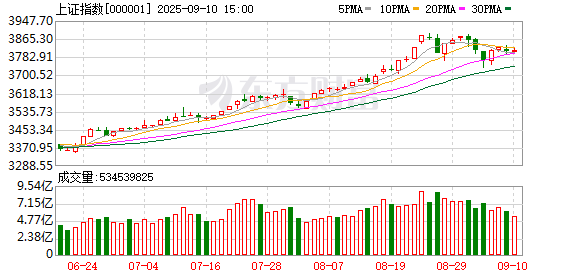

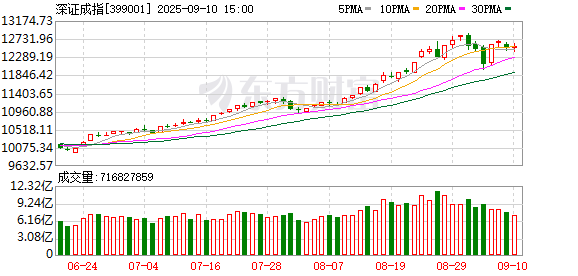

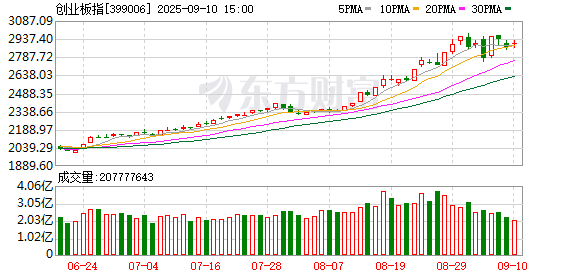

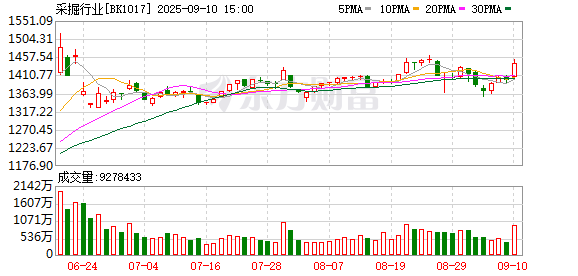

A 股三大指数集体上涨,盘面上,采掘行业、通信服务、腾讯云、6G 概念、汽车一体化压铸、快手概念、卫星互联网、影视概念、通信设备位于涨幅榜前列,能源金属、锂矿概念、电池、珠宝首饰、风电设备、贵金属、PEEK 材料表现不佳,跌幅居前。

截至午间收盘,沪指上涨 0.17%,报 3813.78 点;深成指上涨 0.24%,报 12540.63 点;创业板指上涨 1.14%,报 2900.54 点;科创 50 指数上涨 1.16%,报 1259.92 点;北证 50 指数下跌 0.08%,报 1611.19 点。全市场上涨个股有 2430 家,下跌个股有 2819 家,45 只股涨停。两市半日合计成交 12861 亿。

今日要闻

国家统计局:8 月 CPI 同比下降 0.4% PPI 同比下降 2.9%

2025 年 8 月份,全国居民消费价格同比下降 0.4%。其中,城市下降 0.3%,农村下降 0.6%;食品价格下降 4.3%,非食品价格上涨 0.5%;消费品价格下降 1.0%,服务价格上涨 0.6%。1—8 月平均,全国居民消费价格比上年同期下降 0.1%。2025 年 8 月份,全国工业生产者出厂价格同比下降 2.9%,降幅比上月收窄 0.7 个百分点,环比由下降 0.2% 转为持平。工业生产者购进价格同比下降 4.0%,环比持平。1—8 月平均,工业生产者出厂价格比上年同期下降 2.9%,工业生产者购进价格下降 3.3%。

史上最薄 iPhone 来了 支持 eSIM!苹果新机发布:这次大变样 加量不加价

发布会上,最受瞩目的 iPhone 17 系列如期登场:iPhone 17、iPhone 17 Pro、iPhone 17 Pro Max,以及史上最纤薄 iPhone——iPhone Air。新一代 iPhone 整体设计延续简洁风格,但在性能、影像系统和轻薄工艺上有显著突破。售价方面,iPhone 17 系列并没有如业界预期一般涨价,基础版反而 「加量不加价」,最低配版本升至 256GB,相比上一代 256GB 版本机型便宜了 1000 元。

宁德时代宜春锂矿复产在即 将尽快召回员工

9 月 9 日上午,宁德时代控股子公司宜春时代新能源矿业有限公司 (下称 「宜春时代」) 召开 「枧下窝锂矿复产工作会议」,专题推进枧下窝锂矿复产工作。据知情人士透露,宁德时代枧下窝锂矿申请采矿权证及采矿许可证进展顺利,比市场预期要快,预计很快将复工复产。

纳斯达克中国金龙指数年内狂飙 20% 中国资产深化 「价值重估」

9 月 8 日,纳斯达克中国金龙指数收涨 2.12% 至 8110.90 点,创下今年 3 月以来的新高,今年暴涨 19.93%。可以预见的是,在中国资产大涨过后,全球资金 「买入中国」 的势头仍有望继续,一场更深刻的全球资产重估迎面而来。

机构观点

中信建投:强新品周期+金九银十,整车和机器人进入布局阶段

中信建投研报表示,随着市场高低切换,下半年国补落地、行业 「反内卷」 和新能源购置税退坡预期背景下,汽车行业即将迎来 「金九银十」 行情。随着乘用车销量数据改善,前期预期相对较低具备新品周期的优质整车和绩优汽零标的或将迎来估值上修行情;此外,在新催化下产业趋势强化、高关注度宽流动性下仍具备β行情,但个股α大于β,产业链标的行情表现进一步进入 「去伪存真」 的验证阶段。机器人产业链处于持续催化状态,关注英伟达等供应链、PEEK 轻量化、新型减速器等方向标的。

中信证券:当前国货美妆公司尚处于萌芽布局期

中信证券表示,2025H1,美妆上市公司整体表现显著优于行业,市场份额进一步向龙头集中;同时本土品牌市占率回升;财务视角,剔除渠道和结构因素,多数品牌毛利率提升,线上营销推广成本高企,毛销差分化,盈利情况分化。美妆企业多品牌、多品类、集团化的大方向并不会改变,而组织/产品/渠道/营销等多维综合能力支持美妆公司从 1 到 n 持续增长。从品牌和品类上看,当前多数公司从护肤品类,通过主品牌产品线拓展、收并购/自孵化子品牌等方式,拓展至彩妆、香水、洗护、母婴、驱蚊等品类。从国际化上看,当前国货美妆公司尚处于萌芽布局期。

中金:看好光伏行业 「反内卷」 持续推进以及板块弹性

中金公司研报表示,光伏行业经历上半年抢装及三季度行业挺价后,经营压力一定程度缓解,但债务压力仍然较大、供需关系尚未明显改善,「反内卷」 必要性依旧。随着各部委、协会及企业的共同努力,部分环节的 「反内卷」 方案逐渐明晰,虽然整体仍有较大挑战,但仍看好 「反内卷」 的持续推进以及板块弹性。9 月是 「反内卷」 政策落地的重要关键时点。行业 「反内卷」、不得低于成本价销售可以帮助行业将 beta 修复至盈亏平衡,但成本曲线和产品、市场的差异是提供 alpha、帮助企业实现盈利的来源。

华泰证券:下半年传媒行业景气度有望持续向上

华泰证券研报表示,2025 年上半年传媒行业业绩整体回暖,主因游戏及影视产品供给增加,且质量提升。上半年传媒行业实现营业收入 2683.7 亿元,同增 3.3%;实现归母净利 221.7 亿元,同增 39.3%;剔除资产减值损失后,归母净利 250.6 亿元,同增 37.7%。随着内容的供应质量及数量提升,政策环境持续正向,AI 应用商业化落地加速,下半年传媒行业景气度有望持续向上。建议关注产品储备丰富,AI 商业化加速的相关公司。

天风证券:AI 服务器发展助力高端铜箔国产替代,关注铜冠铜箔等

天风证券发布研究报告称,看好 AI 产业链发展对上游铜箔的促进,该领域的在格局与盈利方面具备较大潜力,需求快速发展下有望加速国产替代,国内铜箔厂商有望分享产业蛋糕,建议关注铜冠铜箔(301217.SZ)、德福科技(301511.SZ)。

中航证券:关注 AI 在电商各环节的落地节奏与价值释放路径

电商/跨境电商产业链长、参与方多、数据资产丰富,是 AI 技术应用最具场景价值的垂直赛道之一。AI 技术已全面渗透电商业务链条,在内容生成、智能推荐、客服响应、供应链管理、物流履约等关键节点显著提升效率与体验。AI 正从 「工具化阶段」 迈向 「系统化赋能阶段」,将驱动平台运营模式升级、商家服务体系重构、用户体验全面革新。随着 AIGC、大模型、智能推荐、虚拟导购等技术加速落地,行业正迎来从 「流量驱动」 向 「智能驱动」 的跃迁阶段。建议关注 AI 在电商各环节的落地节奏与价值释放路径。

文章转载自东方财富