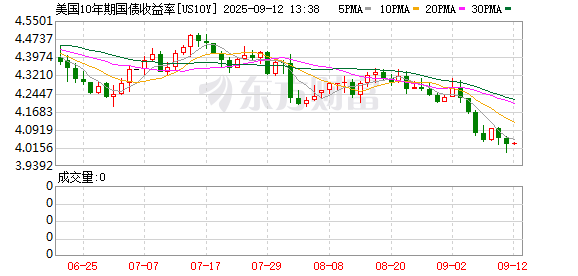

素有 「全球资产定价之锚」 之称的 10 年期美债收益率周四 (9 月 11 日) 盘中一度跌穿了备受瞩目的 4% 大关,刷新五个月低点,当天有关美国消费者物价指数 (CPI) 和初请失业金人数的报告强化了这样一种观点——即当前美国经济环境适合美联储在下周进行九个月来的首次降息。

Tradeweb 数据显示,10 年期美债收益率隔夜盘中一度跌至 3.996%,尾盘最终下跌 2.29 个基点报 4.024%,为 4 月 4 日以来的最低收盘水平。

其他各期限美债收益则整体涨跌不一。其中,2 年期美债收益率涨 0.19 个基点报 3.539%,5 年期美债收益率跌 0.35 个基点报 3.595%,30 年期美债收益率跌 4.15 个基点报 4.654%。

美国劳工部当天公布的数据显示,美国 8 月 CPI 环比上升了 0.4%,略高于预期的 0.3%,7 月份升幅为 0.2%。与去年同期相比,8 月 CPI 同比上涨了 2.9%,略高于 7 月份的 2.7%。

不过,市场的目光并没有局限于这组环比表现略高于预期的数字——他们相信通胀的走高还未严重到足以让美联储在下周会议后继续按兵不动的地步,尤其是在周三 PPI 数据环比下跌之后。

宏利投资管理公司股票和多资产解决方案首席投资官 Nate Thooft 表示,「值得庆幸的是,数据表现与预期相差不大。因此,我认为从很多方面来看,市场认为情况并没有更糟,这让市场松了一口气。」

「但老实说,如果我们在几个月前得到这样的报告,市场的反应会更加负面,」Thooft 补充道。

Wealthspire Advisors 高级副总裁、顾问 Oliver Pursche 表示,CPI 略有上升,核心 CPI 符合预期,这强化了美联储下周将降息的观点。

在 CPI 数据发布的同时,美联储双重使命的另一面——就业数据的表现也引起了不少业内人士的注意,因最新出炉的初请失业金数据意外大幅超出预期。数据显示,在截至 9 月 6 日的一周内,初请失业金人数增加 2.7 万人至 26.3 万人,创下自 2021 年 10 月以来的最高纪录。而经济学家的预期中值仅为 23.5 万人。

此次数据发布之前,9 月 5 日公布的 8 月非农就业报告显示,美国当月仅新增 2.2 万个就业岗位,延续了近期就业增长大幅放缓的趋势。

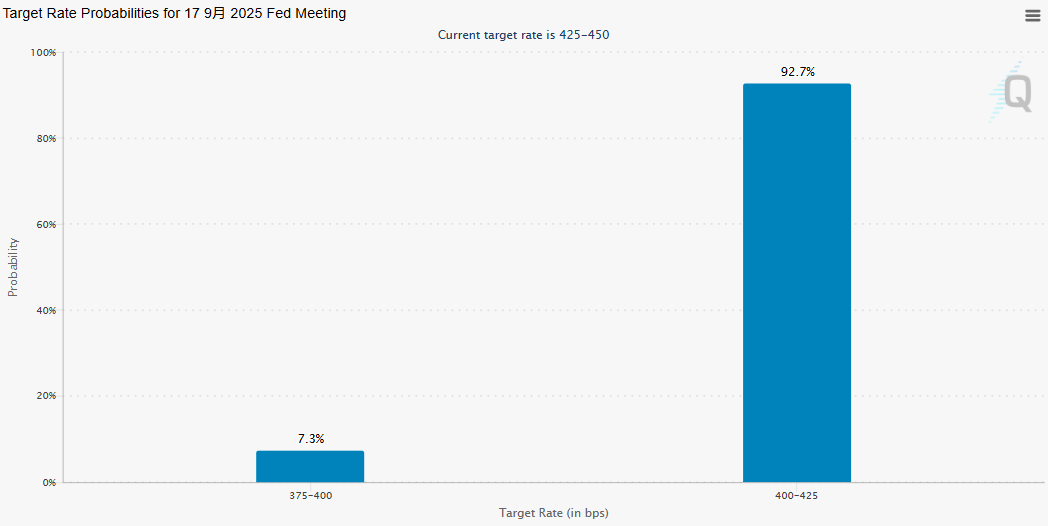

根据芝加哥商品交易所的 FedWatch 工具显示,在周四的多组美国数据公布后,联邦基金利率期货市场目前认为本月降息 25 个基点的可能性为 92.7%,降息 50 个基点的可能性为 7.3%。与周三晚些时候的预期基本一致。

利率期货定价目前还反映了对美联储连续三次降息 25 个基点的押注,即从下周的会议开始,美联储将在今年剩下的每次会议上各降息 25 个基点。

(财联社)

文章转载自 东方财富