美股全线反攻。

昨夜,美股开盘后,美股芯片股集体爆发,费城半导体指数大涨超 3%。美股三大指数亦全线大涨,纳指、标普 500 指数、道指集体创出历史新高。有分析称,美联储实施 2025 年首次降息后,科技股领涨,推动整体市场情绪向好。

目前,美国就业市场已经成为主导美联储货币政策走向的关键要素。美国劳工部周四发布的数据显示,截至 9 月 13 日的一周,美国当周首次申请失业救济人数为 23.1 万人,低于预期的 24 万人。

华尔街机构认为,美联储的宽松周期才刚刚开始,随着未来几个月的数据进一步证实劳动力需求降温和核心通胀放缓,美联储在今年剩下的两次议息会议 (10 月、12 月) 中将再各降息 25 个基点。

面对美股强势上涨,美国总统特朗普表示,股市创新高,随着时间的推移,股市会表现得更好。

全线大涨

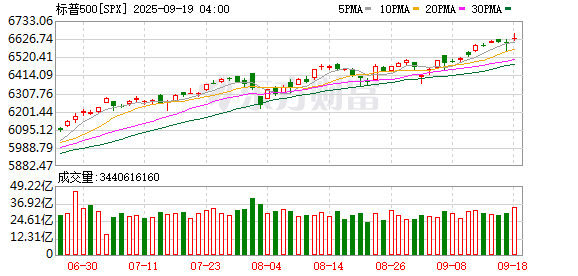

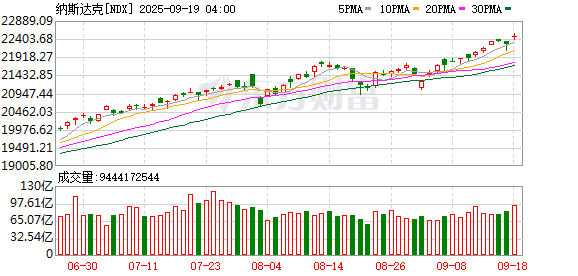

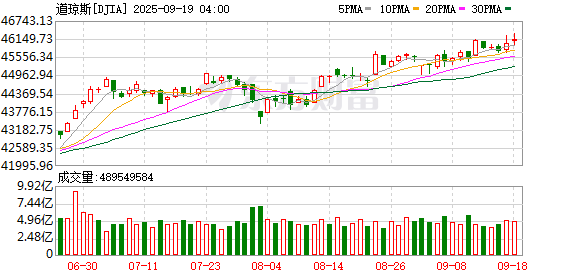

北京时间 9 月 18 日晚间,美股三大指数集体高开高走,截至收盘,纳指涨 0.94%,标普 500 指数涨 0.48%,道指涨 0.27%,均创历史收盘新高。美国罗素 2000 指数大涨 2.51%,亦创出历史收盘新高。

美股芯片股全线大涨,截至收盘,费城半导体指数大涨 3.6%,英特尔暴涨超 22%,创 1987 年 10 月以来最大盘中涨幅,消息面上,英伟达将收购 50 亿美元的英特尔股份。英伟达大涨超 3%,阿斯麦ADR、应用材料大涨超 6%,科磊、美光科技涨超 5%,迈威尔科技、安森美半导体涨超 4%,台积电ADR、恩智浦涨超 2%。

美股加密货币概念股集体上扬,Bullish大涨超 20%,该公司上市后首份季报扭亏为盈,业绩、指引双双超预期;BMNR 涨超 5%,Circle 涨超 7%。

华尔街分析认为,美联储实施 2025 年首次降息后,美股全线走强,美国国债收益率下降,利率敏感型股票成为美股交易中的最大赢家,美国罗素 2000 指数强势领涨,大型科技股走强,也带动整体市场情绪向好。

宏观数据方面,美国劳工部周四公布的数据,截至 9 月 13 日的一周,美国当周首次申请失业救济人数为 23.1 万人,低于预期的 24 万人,前值为 26.3 万人。该数据从此前一周的异常高位大幅回落,重新回到四年来的正常区间。

尽管首次申请失业救济人数回落,但持续申请失业救济人数仍维持在 190 万人这一关键水平之上。这反映出美国劳动力市场的复杂状况——新增失业人数相对稳定,但现有失业人员重新就业的难度增加。

数据显示,虽然整体裁员水平不高,但失业人员正面临更长的求职周期。8 月份平均失业持续时间跃升至 24.5 周,为 2022 年 4 月以来最长,较 7 月份的 24.1 周有所延长。

此外,招聘端几乎陷入停滞。过去三个月,就业岗位平均每月仅增加 2.9 万个,显示出招聘活动的明显放缓。

美联储的最新政策行动反映了对劳动力市场的担忧。当地时间 9 月 17 日,美联储主席鲍威尔在利率政策后的新闻发布会上表示:「当前劳动力市场呈现出不寻常的平衡状态。通常当我们说事情处于平衡状态时,这听起来不错,但在这种情况下,平衡是因为供需双方都大幅下降。我们现在看到失业率正在上升。」

美联储的降息前景

策略师 Mark Cranfield 预计,下周美联储官员们将重新发声,可能释放比本次政策决定更加鸽派的信号。

法国兴业银行策略师指出:「是时候将更多的钱投入股市了。好日子还会继续,因为美联储正在一个非衰退的环境中降息。」

法兴银行策略师表示,历史表明,更为 「鸽派」 的美联储会提振全球股市,而不仅仅是美国股市,预计标普 500 指数将在 2026 年上半年达到 7300 点。

花旗分析师 Andrew Hollenhorst、Veronica Clark 等在最新研报中指出,尽管市场将美联储主席鲍威尔的 「风险管理」 措辞解读为 「鹰派」 立场,但一系列细节表明,美联储的政策姿态实则偏向 「鸽派」,且年内有望再进行两次降息。

花旗重申其对美联储未来利率路径的预测,认为宽松周期才刚刚开始。他们预计,在本次降息之后,美联储在今年剩下的两次会议 (10 月和 12 月) 中将再各降息 25 个基点,以应对日益增长的就业下行风险。

花旗预计,随着未来几个月的数据进一步证实劳动力需求降温和核心通胀放缓,美联储将有一条清晰的路径,将政策利率降至 3.00%—3.25% 的区间。

高盛资产管理公司在最新发布的报告中预计,美联储将在今年 10 月、12 月分别再降息 25 个基点,延长其宽松周期。

高盛资产管理公司表示,美联储点阵图指向稳步的宽松步伐,凸显出政策制定者相信通胀呈下降趋势且经济增长风险正在上升。

在高盛看来,只有通胀意外大幅上升,或者劳动力市场突然反弹,才会阻碍美联储进一步降息。如果不发生此类事件,美联储似乎将致力于逐步放松货币政策,在控制通胀与支持经济之间取得平衡。

另外,野村证券也上调了对美联储在今年剩余时间内降息的预期。野村目前预测,美联储将在今年余下的两次会议上 (分别在 10 月、12 月) 分别降息 25 个基点。该行此前曾预测,美联储 10 月将按兵不动,在 12 月降息。

(证券时报网)

文章转载自 东方财富