来源:

界面新闻

9 月 19 日,上交所公告,上交所上市审核委员会定于 2025 年 9 月 26 日召开 2025 年第 40 次上市审核委员会审议会议,审议摩尔线程智能科技 (北京) 股份有限公司 (首发)。

相关报道

摩尔线程回复 IPO 第二轮问询:竞争优势良好 收入增长可持续

9 月 18 日,摩尔线程科创板 IPO 第二轮问询回复挂网。此前,摩尔线程 IPO 申请于 2025 年 6 月 30 日获受理,7 月 17 日收到审核问询,9 月 10 日收到第二轮问询。

第二轮审核问询函回复显示,摩尔线程回复的问题涵盖产品与业务、收入、客户等。

产品与业务方面,公司表示,在 AI 技术快速演进、新兴多样化场景不断涌现、AI 算力需求持续增长的背景下,摩尔线程全功能 GPU 产品凭借灵活性、通用性与编程友好性,在 AI 计算加速领域具有良好的竞争优势。

具体来看,全功能 GPU 具备完整的通用计算与图形渲染能力。其硬件架构将底层复杂性封装于芯片内部,显著提升了编程友好性。相较于 ASIC 芯片,其支持从 FP64/FP32 向量计算到 FP16/BF16/FP8/INT8 张量计算的多级精度,能够高效适配快速演进的 AI 模型需求,广泛应用于 AI 计算、图形渲染、科学计算及跨模态融合计算等任务。

摩尔线程主要对外销售板卡产品的型号为 S4000、S3000、S50。其中,S3000 板卡产品 2023 年开始出货,2024 年销量同比增长接近 200%;对外销售一体机产品的型号为 S4000、S3000、S2000;主要销售的集群产品为 S3000 集群、S4000 集群、S5000 集群,合计销售 10 套集群。

募投项目方面,摩尔线程表示,本次募集资金拟用于新一代自主可控图形芯片研发项目,具有合理的市场必要性和经济可行性。公司将抓住 AI+图形融合的历史性机遇,抢占体量庞大的物理 AI 新兴市场,建立完整的国产图形芯片产业生态,支撑国家数字经济战略发展,满足国内自动驾驶、工业仿真、数字孪生等战略新兴领域市场的迫切需求。

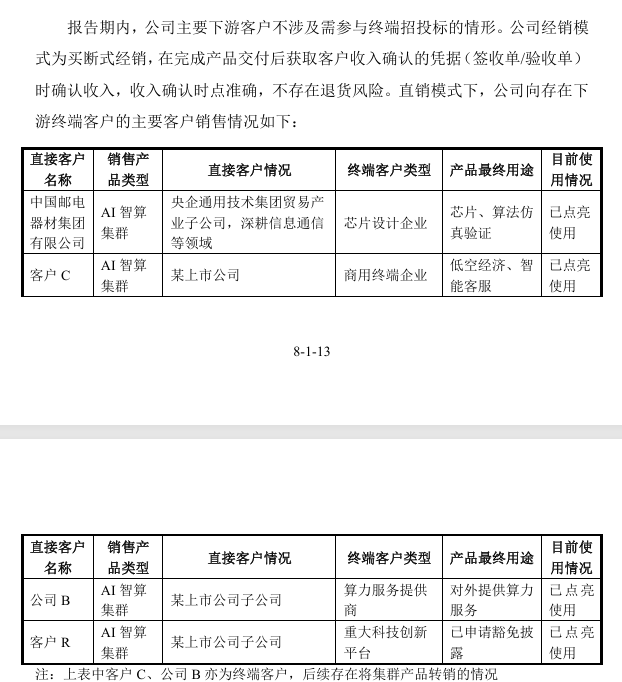

收入与客户方面,摩尔线程表示,直销模式下,公司下游终端客户的主要客户中,客户 C 与公司 B 均为信息技术行业公司,存在使用 AI 算力相关业务场景,自身为 AI 算力集群产品终端需求客户,同时,其基于商业可行性考量,亦会转售 AI 智算集群产品;中国邮电器材集团有限公司为专业化信息通信产品供应链综合服务央企;客户 R 母公司为供应链集成服务商,其作为 AI 智算集群产品供应链一环,系根据终端客户产品需求进行采购。

摩尔线程向上述客户销售的产品均已经终端客户点亮使用,与上述客户签订的销售协议中未将 「未取得中标资格、未中标或未招标」 或类似情形作为客户可以单方面发起解除协议的条件,且相关产品均已取得直接客户或直接客户与终端客户的签收/验收凭证,收入确认时点准确,不存在退货风险。

目前,摩尔线程下游主要客户的所属领域包括政府、科研机构、互联网、智算、AI 生态等,具有较强的合作意愿,直接客户与终端客户具备稳定性,收入增长具备可持续性。

展望未来,摩尔线程表示,将集中优势资源攻克国产工艺下的图形架构创新,推动新一代图形芯片的研发与产业化。同时,重点布局 AI+图形融合市场,特别是在自动驾驶、机器人、数字孪生等高增长领域,满足市场对高性能、高 AI 能力+图形融合 GPU 能力的需求,并加强与产业链上下游合作,构建完整的国产图形芯片生态系统,提升产品竞争力和市场影响力。

(界面新闻)

文章转载自东方财富