金价,持续上涨!

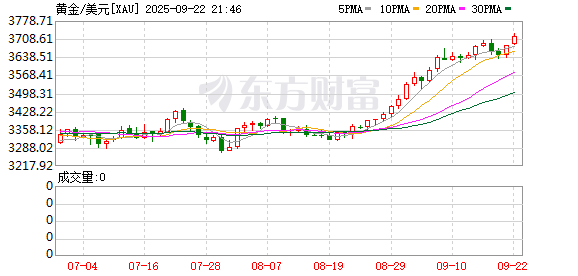

9 月 22 日,金价再度大涨,现货黄金站上 3720 美元/盎司,再创历史新高,日内涨幅超过 1%。自 8 月 20 日启动新一轮行情以来,现货黄金累计涨幅超过 12%。而自今年年初以来,金价涨幅更是超过 42%。

今日美股盘前,黄金概念股集体上涨,伊格尔矿业、巴里克黄金、哈莫尼黄金涨超 3%,纽蒙特矿业、金罗斯黄金涨超 2.5%,盎格鲁黄金涨近 2%。

当天,在 A 股市场上,黄金概念股也大幅走强。截至收盘,盛达资源涨停,中金黄金、晓程科技涨超 9%,西部黄金涨超 8%,四川黄金涨近 7%。

有研究机构指出,美联储再次重启降息后,货币政策逐步宽松的趋势或已确立,金价中枢或持续抬升。

金价再创新高

今日,黄金价格大幅拉升,截至券商中国记者发稿时,现货黄金上涨 1.15% 报 3727.46 美元/盎司,COMEX 黄金期货上涨 1.46% 报 3760 美元/盎司。年初以来,现货黄金、COMEX 黄金期货累计涨幅均超过 42%。

当地时间上周三,美联储宣布降息 25 个基点,并暗示在年底前会进一步降息。「技术面看起来相当强劲,进一步降息的预期正在上升。」 澳新银行大宗商品策略师 Soni Kumari 表示,白银方面,近期 43 美元/盎司的阻力位已被突破,而金价突破了 3708 美元/盎司——表明价格将继续走高。

黄金和白银是今年表现最好的大宗商品之一,这得益于一系列广泛的支持因素,包括美联储放松货币政策,各国央行增持黄金等。包括高盛集团、摩根大通在内的各大投行都表示了对进一步上涨的预期。

近日,摩根大通上调了对金价的价格预测,该行预计现货金价将在 2025 年第四季度达到 3800 美元/盎司,并在 2026 年第一季度突破 4000 美元/盎司大关。同时,若美联储独立性受到冲击,投资者的资金轮动可能在两个季度内将金价推至 5000 美元/盎司的高位。摩根大通的报告分析了过去六次美联储降息周期,发现黄金价格在降息开始前和开始后都表现出持续的上涨。在最近的四次降息周期中,黄金在降息开始后的 9 个月内均实现了两位数的累计回报。

瑞银也提高了黄金的目标价。瑞银预计,到 2025 年底金价将达到每盎司 3800 美元,高于此前预测的每盎司 3500 美元。到 2026 年中,金价可能在每盎司 3900 美元左右,此前预测为每盎司 3700 美元。瑞银表示,由于就业数据疲软,市场对美联储将重启宽松周期的预期正在提振投资者兴趣。此外,持续的地缘政治不确定性也在支撑需求。

高盛则维持黄金 2025 年底 3700 美元/盎司、2026 年中期 4000 美元/盎司的目标价,并提到金价升至 4500 美元/盎司以上的可能性。高盛还特别强调了美联储独立性受损的情景风险。如果个人投资者像央行一样更多地分散投资黄金,金价甚至可能超过 4500 美元/盎司;且如果有 1% 持有美国国债的个人投资者将资金转投黄金 (假设其他条件不变),金价甚至会升至近 5000 美元/盎司。

机构:仍有上涨动力

交易员们将分析本周即将公布的数据,包括欧洲的经济活动数据和周五的美国个人消费支出价格指数。美联储青睐的衡量潜在通胀的指标可能会放缓,这将增强降息的论据。此外,美联储主席鲍威尔还将于周二就经济前景发表讲话。

美联储进一步放松货币政策的前景,是金价今年飙升逾 40% 的主要催化剂。此外,避险需求也支撑了金价。持续的地缘政治紧张局势,以及担心特朗普政府关税政策对全球经济产生负面影响,市场加大了对黄金的购买力度。

美联储上周在 9 月 FOMC 会议上宣布将联邦基金利率目标区间下调 25 个基点至 4.00%-4.25%,符合市场普遍预期。9 月点阵图显示 2025 年降息中位数由 6 月的 2 次上调至 3 次,2026 和 2027 年各一次,长期中性利率维持在 3%。截至目前,CME 交易预期年内还有两次降息,于 10 月、12 月分别降息 25 个基点的概率为 91.9%、78.6%。

银河证券认为,本次美联储再次重启降息后,货币政策逐步宽松的趋势或已确立,后续在美国劳动力市场下滑的影响下美联储或将持续降息,推动全球黄金 ETF 基金加速增持黄金来推升金价。而本次美联储降息会议中,特朗普任命的新美联储理事米兰要求 9 月降息 50 个基点、2025 年共计降息 150 个基点,这与美联储其他官员的意见分歧,或也将引发对市场对后续美联储独立性的担忧,加大金价的上涨弹性。

中信期货指出,黄金中期上行动能仍存,驱动因素包括:美联储点阵图显示年内再降息 50 个基点,2025 年继续宽松。实际利率下行将支撑金价;全球央行持续购金,官方持仓对价格不敏感,持续吸纳黄金;特朗普持续施压美联储独立性、地缘冲突升级 (俄乌、加沙) 进一步强化避险需求。此外,全球 ETF 持仓仍约低于 3000 吨,距离 2020 年高点 3500 吨有回升空间。

华泰证券表示,尽管美联储上调了对未来通胀的预测,但其给出的利率预期却更低,这表明货币政策逐步宽松的趋势或已确立。叠加市场对 2026 年鲍威尔任期结束后联储可能更宽松的预期,长期美国经济滞胀的隐忧仍在,黄金具有长期配置价值。华泰证券指出,在全球格局重塑的年代,去美元化趋势、地缘政治风险以及投资组合多元化的需求,都在推动全球央行和机构投资者持续增配黄金,这种结构性需求的变化为金价提供了坚实的底部支撑。黄金长期上涨趋势或持续,仍建议逢低买入。建议关注成长性和估值优势兼具的黄金股。

(券商中国)

文章转载自 东方财富