在美联储降息、地缘风险加剧等背景下,贵金属市场迎来一轮前所未有的强劲行情。

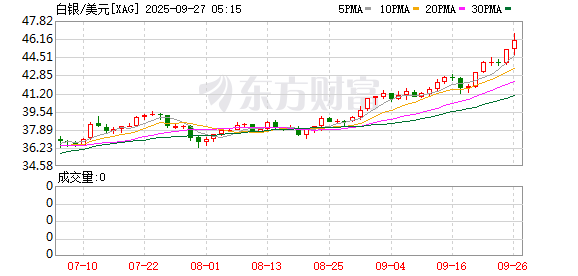

9 月 26 日,白银价格突破 46 美元/盎司,创出 14 年新高,过去六个月白银价格大涨超 30%;黄金徘徊在历史纪录高位;铂金更是一周飙升 11.5%,突破 1500 美元/盎司,创出 12 年新高。

值得注意的是,金银铂轮番创下多年新高,成为大宗商品市场的焦点,引发大量资金涌入。不过,业内机构普遍提醒投资者警惕贵金属价格波动风险。

白银创下 14 年新高

近期,贵金属市场全面升温。继黄金后,白银也走出了一骑绝尘的行情。

9 月 26 日,国际白银价格强势上行,伦敦现货白银突破 46 美元/盎司,最高触及 46.62 美元/盎司,创下自 2010 年以来的 14 年新高。在过去六个月内,现货白银累计涨幅已超过 30%,表现远超多数大宗商品,年内涨幅更是达到 59%,也超过黄金的 43% 涨幅。

相比之下,2024 年白银的平均价为每盎司 28.27 美元,2023 年为每盎司 23.35 美元。

国内市场方面,白银期货同样表现亮眼。9 月 25 日沪银主力 2512 合约收于 10632 元/千克,当日涨幅达 2.27%,创出该品种上市以来历史新高。

金瑞期货研究员吴梓杰表示,白银价格的上涨主要是白银贵金属与工业金属双重属性的共同发力。首先是当前经济就业下行,通胀上行叠加流动性宽松的环境,对白银构成利好。其次,当前美国经济仍有韧性,近期公布的美国经济数据更是相对偏强,使得预防式降息后经济可能触底反弹的预期走强,利好白银的工业金属属性。两者共同作用下,银价出现较大幅度的上涨。

国信期货首席金属分析师顾冯达表示,本轮白银价格强势上涨,是宏观环境、供需紧平衡及金银比修复等多因素共振的结果。宏观方面,美联储降息预期持续升温,叠加中东等地缘局势紧张推升避险情绪,共同为白银提供上行动力。行业方面,光伏、新能源汽车及半导体等领域对白银的工业需求保持强劲,白银呈现供不应求格局。

金银比方面,当前内盘金银比约为 82,外盘约为 85,显著高于过去 50 年与 20 年的历史均值 (分别为 63 和 70),表明白银估值仍处相对低位,具备明显的比价修复空间。在投机资金流入与基本面支撑的共同作用下,白银展现出较黄金更强的弹性。

铂金与黄金联袂共舞

除了白银,铂金近期表现亦十分抢眼。

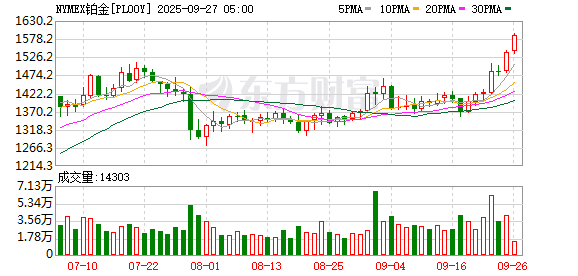

9 月 27 日,伦敦现货铂金大涨 2.5%,最高触及 1584 美元/盎司大关,创下 2012 年以来新高,单周涨幅更是超过 11.5%。铂金是一种白色金属,既可以被视为是投资资产,也是催化转化器等工业应用的必需品,今年涨幅超过 73%。

分析人士认为,除宏观资金推动外,汽车尾气处理催化剂、电动车电池等领域的应用需求预期增强,也是铂金价格上涨的重要动力。

黄金则继续在历史高点附近震荡,伦敦现货金目前报 3783 美元/盎司,涨幅为 1%。作为最典型的避险资产,黄金在全球债务规模扩张、地缘冲突频发等背景下仍保持坚挺。

9 月,黄金 ETF 需求大涨,这意味着资金正在不断加大对避险资产的配置。花旗集团数据显示,9 月期金,全球黄金 ETF 流入量飙升至创纪录的 105 亿美元,年初迄今的流入量超过 500 亿美元。

根据世界黄金协会公布的数据,2025 年二季度全球黄金总需求 (含场外交易投资) 同比增长 3% 至 1249 吨。以价值计,全球黄金总需求同比大幅跃升 45%,达到 1320 亿美元。各经济体央行仍是全球黄金需求的重要支柱,二季度全球官方黄金储备共计增加 166 吨。

徽商期货贵金属研究员从姗姗表示,尽管购金步伐有所放缓,但央行购金需求前景依然乐观,表明央行购金更多是长期的战略性行为,旨在优化外汇储备结构,对冲全球经济和政治不确定性,未来央行增持黄金还是大方向。

警惕贵金属价格波动风险

虽然贵金属整体行情高涨,但业内机构普遍提醒投资者保持谨慎,尤其是快速拉升后价格出现大幅波动的风险。

吴梓杰指出,展望未来,白银仍有较好的上行驱动,但也需要注意价格高位时的波动风险。操作上,逢低做多仍是稳妥策略,避免在高位盲目追涨。

值得注意的是,白银价格的快速拉升也引发了部分市场人士的担忧。一方面,若经济复苏预期落空,白银的工业需求逻辑可能受到削弱;另一方面,若美联储货币政策节奏出现变化,流动性预期也可能反向扰动银价。换言之,白银上涨虽有逻辑支撑,但其高位波动特征同样明显。

顾冯达认为,展望后市,宽松的货币政策预期与持续的地缘不确定性将继续为白银价格提供支撑,但需警惕两方面风险:一是价格快速拉升后,投机资金获利了结可能引发高位震荡;二是若美国通胀数据再现粘性,可能促使市场重新定价降息节奏,从而抑制白银进一步上行动力。操作上建议把握回调机会分批布局,注意控制仓位,避免追高,密切关注宏观数据与资金动向对市场情绪的扰动。

从珊珊表示,综合来看,短期由于 9 月降息符合市场预期,利多消化,叠加美联储内部分歧加剧,未来降息路径确定性较大,黄金短期或高位震荡。中长期来看,央行购金持续,叠加全球流动性宽松和去美元化趋势,黄金价格重心或震荡上移。由于白银避险属性不及黄金,同时受工业属性影响,上涨动能或强于黄金。

(证券时报网)

文章转载自 东方财富