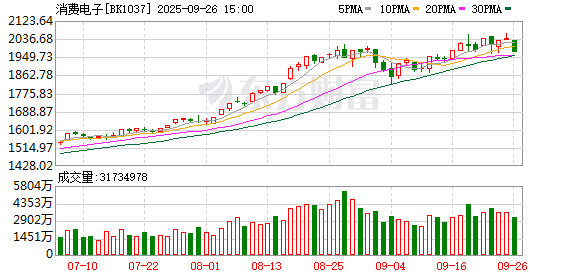

消费电子板块 9 月 26 日表现不佳,收盘时板块指数跌 3.19%。部分龙头股下跌明显,比如市值最大的工业富联大跌 5.24%;周五成交额最大的立讯精密大跌 6.53%;影石创新、传音控股、领益智造也大跌超 5%。

如下图所示,消费电子概念板块中最新市值大于 500 亿元的 11 只个股,9 月 26 日悉数下跌,下跌中位数为 4.88%。

此外,从主力资金净流出排行榜来看,也能感受到消费电子的弱势,榜一、榜二便是消费电子两大龙头立讯精密和工业富联,9 月 26 日主力资金净流出金额分别是 25.35 亿元和 24.37 亿元。

3 大利空因素发酵

对于消费电子板块周五的走弱,综合市场观点来看,以下 3 点被市场讨论较多:

一是国庆中秋假期临近,市场资金避险情绪上升,交投会日趋平淡。比如沪深两市成交额 9 月 26 日为 2.15 万亿元,较上一交易日缩量 2242 亿元。招商证券此前研报提到,国庆节前市场交投相对清淡,部分资金在避险需求下流出,导致市场表现平淡。

二是消费电子板块近期涨幅明显,本身存在技术性回调的需求。数据显示,自 4 月 9 日创出阶段新低开始,迄今消费电子累计上涨 64.34%,同期沪深 300 指数上涨 24.63%。9 月 25 日盘中,消费电子指数还创出过历史新高。

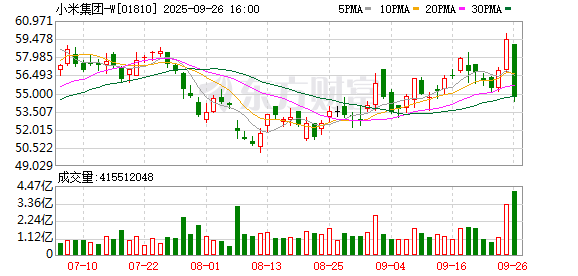

三是 9 月 25 日小米 17 系列发布后,港股小米集团 9 月 26 日股价大跌 8.07%,创 4 月 8 日以来的最大单日跌幅。这在一定程度上,也影响了消费电子板块的士气。

Q4 消费电子上涨概率大

不过,消费电子板块的调整,被市场普遍认为是阶段性的。因为从过往数据来看,历年第四季度,消费电子板块上涨的概率还是很大的。以申万二级消费电子行业为例,过去十年 (2015 年~2024 年) 的第四季度,消费电子板块有 7 年是上涨的,上涨概率为 70%。其中近两个年份,2023 年和 2024 年,消费电子在第四季度分别上涨 8.21% 和 4.28%。

有业内人士表示,第四季度消费电子板块大概率走强的原因在于,年底是各大厂商新手机发布的高峰期,这在行业层面会对消费电子形成利好刺激。

近日华为推出全球首款三折叠屏手机 Mate XTs,搭载自研 「水滴形」 铰链与麒麟 9020 芯片。苹果发布 iPhone 17 系列,全新 A19 Pro 芯片赋能 AI 计算与图形处理。9 月 25 日,小米 17 系列发布,全系首发骁龙 8 Elite2 芯片。此外,OPPO Find X9 系列、vivo X300 系列等也将于 10 月发布。

除了新品密集发布外,还有一些产业消息也给消费电子板块带来了利多预期。比如 OpenAI 与立讯精密签署协议,共同打造一款消费级设备。据悉,该款设备目前仍处于原型开发阶段,预计能与 OpenAI 的人工智能模型深度协作。澎湃新闻报道表示,OpenAI 正在考虑智能眼镜、可穿戴设备等,计划在 2026 年年底或者 2027 年年初推出首批产品。

消费电子业绩明显复苏

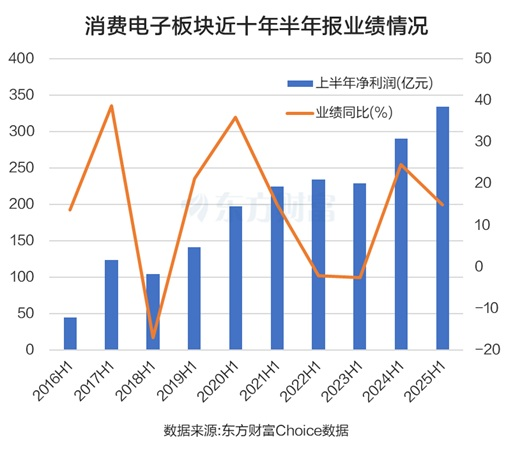

还有就是消费电子板块的业绩回暖明显。东方财富Choice 数据显示,今年上半年,申万消费电子板块合计实现归母净利润 333.79 亿元,同比增长 14.91%,已连续两年上半年维持两位数增长,2024 年上半年增长了 24.61%。而 2022 年和 2023 年,连续两年的半年报业绩下滑。

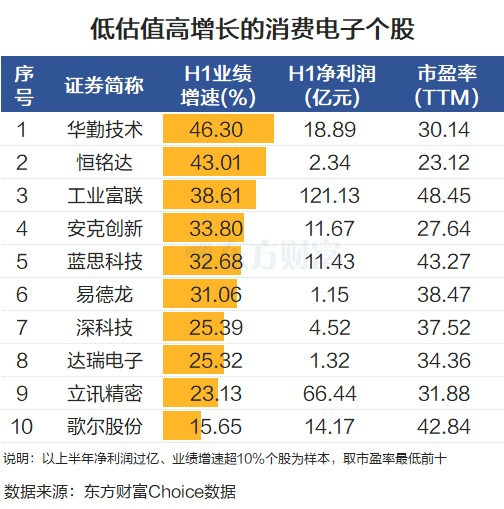

从个股来讲,行业龙头股的业绩表现也较为亮眼。比如工业富联,上半年净利润为 121.13 亿元,同比增长 38.61%。立讯精密上半年盈利 66.44 亿元,同比增长 23.13%。安克创新、华勤技术、歌尔股份、蓝思科技的净利润也超过 10 亿并录得两位数增长。

若是以上半年归母净利润过亿个股为样本,取其中业绩增速超 10% 且市盈率 (TTM) 最低的 10 只个股,即下图的低估值高增长的消费电子个股,其中恒铭达、安克创新最新估值低于 30 倍。

中信建投表示,上半年消费电子和半导体持续复苏,在 AI 算力的进一步催化下,进入新一轮的双旺共振期,相应带动业绩持续向上。展望下半年及明年,消费电子旺季叠加端侧 AI 新品密集发布,国内外大厂 AI 相关资本开支指引积极,驱动电子行业基本面向好,加之创新升级等各项利好催化,行业周期有望持续向上,整体配置价值凸显。

万联证券则认为,2025 年上半年,消费电子行业整体需求受益于国补政策和补库存周期,推动零部件及组装子板块业绩回暖,但品牌消费电子受原材料成本压力影响,盈利能力有所承压。三、四季度大厂新品频发,叠加双十一旺季活动,消费电子板块下半年业绩有望进一步改善。

(东方财富研究中心)

文章转载自东方财富