【文章来源:天天财富】

中信建投研报表示,继续看好储能、锂电板块景气度抬升。今年以来国内储能需求超预期,核心驱动在于新能源全面入市推动峰谷电价差拉大,加上容量电价政策出台,推动储能 IRR 提升。储能需求驱动力快速由新能源强制配储转向经济性驱动。海外市场,美国以外市场需求维持高速增长,「大而美」 法案核心限制 2026 年后开工项目,预计装机端需求影响有限。锂电方面,储能需求超预期带来的产业链量利齐升逻辑持续兑现,当前核心矛盾为储能需求持续性是否能够带动 26 年需求预期在 20% 的增速上继续上修,关注四季度储能招标、11 月底电池企业要货预期以及 2026 年电动车以旧换新政策及锂电排产情况。

全文如下

中信建投:储能、锂电景气度抬升,继续推荐

继续看好储能、锂电板块景气度抬升。今年以来国内储能需求超预期,核心驱动在于新能源全面入市推动峰谷电价差拉大,加上容量电价政策出台,推动储能 IRR 提升。储能需求驱动力快速由新能源强制配储转向经济性驱动。海外市场,美国以外市场需求维持高速增长,大而美法案核心限制 26 年后开工项目,预计装机端需求影响有限。锂电方面,储能需求超预期带来的产业链量利齐升逻辑持续兑现,当前核心矛盾为储能需求持续性是否能够带动 26 年需求预期在 20% 的增速上继续上修,关注 Q4 储能招标、11 月底电池企业要货预期以及 26 年电动车以旧换新政策及锂电排产情况。

储能:继续重点推荐储能板块。今年以来国内储能需求超预期,核心驱动在于新能源全面入市推动峰谷电价差拉大,加上容量电价政策出台,推动储能 IRR 提升。储能需求驱动力快速由新能源强制配储转向经济性驱动。海外市场,美国以外市场需求维持高速增长,大而美法案核心限制 26 年后开工项目,预计装机端需求影响有限。

锂电:储能需求超预期带来的产业链量利齐升逻辑持续兑现。当前核心矛盾为储能需求持续性是否能够带动 26 年需求预期在 20% 的增速上继续上修,我们认为后续关注三大信号:①Q4 的储能招标情况对应 26 年的装机数据;②11 月底电池企业招标对应 26 年的要货预期。③26 年车以旧换新等政策延续情况以及锂电排产信息。

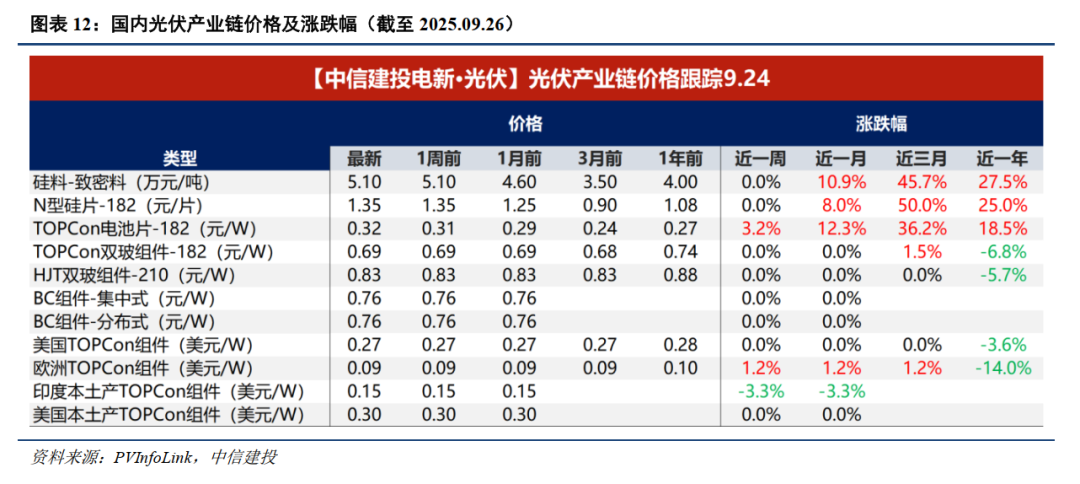

光伏:目前 《价格法》 作为依据下,产业链成本对价格支撑力强。7 月以来硅料硅片电池价格不断上涨,组件价格涨幅有限,后续国内组件顺价情况需要重点关注。多晶硅、硅片能耗标准再次修订,预计 26 年底开始执行。硅业分会统计行业 30%+产能无法满足三级标准,如果改造则需要满足二级标准 (5.5kgce/kg),难度较大,能耗是行业后续产能出清的重要抓手之一。

电力设备:网内高压+出口低估值标的有所回暖,电力设备强基本面+高景气的方向逐步受到市场关注;关注近高压设备招标催化。我们认为 【1】 出海景气度延续,25 年 1-8 月国内电力变压器出口增速 45%+,关注中东、北美机会。【2】AIDC 高景气延续;【3】 关注 H2 高压设备放量;雅下项目配套延长高压设备景气周期。业绩角度,H1 出口&高压设备交付带来积极影响。各个公司在手订单充足,电力设备仍是高确定性板块,估值不高,性价比佳。

氢能:能源局长发文提出氢能是风光非电利用的重要一环,十五五有望在政策端逐步清晰氢能的商业模式,目前来看能见度最高、有望率先走出来的是绿醇———国内制备端降本与国际需求端绿色溢价会在船运脱碳率先交汇。同时,绿醇又被作为化工行业稳增长的来源再迎催化。

机器人:受审厂延后影响板块有所回调。后续 Gen3 发布将带来更明确的硬件定型方向和量产指引,我们坚定看好行业β持续向好将带来历史性机遇。标的及方向上,产业链确定性和硬件变化新方向是核心方向,同时关注国产链应用落地新进展。

1) 下游新能源汽车产销不及预期:销量端可能受到宏观经济影响不及预期;产量端可能受到上游原材料价格大幅波动、电价高企等影响不及预期,进而影响产业链盈利能力和估值。

2) 原材料价格上涨超预期:2021 年以来原材料价格持续上涨,同时原材料价格阶段性出现大幅波动,价格高位及不稳定性对于终端需求有一定影响,对产业链相关公司盈利能力影响较大。

3) 政策支持不及预期:当前欧洲部分国家对新能源车购置端给予相应的补贴支持,若后续政策支持退坡可能导致需求释放不及预期。

(文章来源:第一财经)

(责任编辑:70)

【文章来源:天天财富】

中信建投研报表示,继续看好储能、锂电板块景气度抬升。今年以来国内储能需求超预期,核心驱动在于新能源全面入市推动峰谷电价差拉大,加上容量电价政策出台,推动储能 IRR 提升。储能需求驱动力快速由新能源强制配储转向经济性驱动。海外市场,美国以外市场需求维持高速增长,「大而美」 法案核心限制 2026 年后开工项目,预计装机端需求影响有限。锂电方面,储能需求超预期带来的产业链量利齐升逻辑持续兑现,当前核心矛盾为储能需求持续性是否能够带动 26 年需求预期在 20% 的增速上继续上修,关注四季度储能招标、11 月底电池企业要货预期以及 2026 年电动车以旧换新政策及锂电排产情况。

全文如下

中信建投:储能、锂电景气度抬升,继续推荐

继续看好储能、锂电板块景气度抬升。今年以来国内储能需求超预期,核心驱动在于新能源全面入市推动峰谷电价差拉大,加上容量电价政策出台,推动储能 IRR 提升。储能需求驱动力快速由新能源强制配储转向经济性驱动。海外市场,美国以外市场需求维持高速增长,大而美法案核心限制 26 年后开工项目,预计装机端需求影响有限。锂电方面,储能需求超预期带来的产业链量利齐升逻辑持续兑现,当前核心矛盾为储能需求持续性是否能够带动 26 年需求预期在 20% 的增速上继续上修,关注 Q4 储能招标、11 月底电池企业要货预期以及 26 年电动车以旧换新政策及锂电排产情况。

储能:继续重点推荐储能板块。今年以来国内储能需求超预期,核心驱动在于新能源全面入市推动峰谷电价差拉大,加上容量电价政策出台,推动储能 IRR 提升。储能需求驱动力快速由新能源强制配储转向经济性驱动。海外市场,美国以外市场需求维持高速增长,大而美法案核心限制 26 年后开工项目,预计装机端需求影响有限。

锂电:储能需求超预期带来的产业链量利齐升逻辑持续兑现。当前核心矛盾为储能需求持续性是否能够带动 26 年需求预期在 20% 的增速上继续上修,我们认为后续关注三大信号:①Q4 的储能招标情况对应 26 年的装机数据;②11 月底电池企业招标对应 26 年的要货预期。③26 年车以旧换新等政策延续情况以及锂电排产信息。

光伏:目前 《价格法》 作为依据下,产业链成本对价格支撑力强。7 月以来硅料硅片电池价格不断上涨,组件价格涨幅有限,后续国内组件顺价情况需要重点关注。多晶硅、硅片能耗标准再次修订,预计 26 年底开始执行。硅业分会统计行业 30%+产能无法满足三级标准,如果改造则需要满足二级标准 (5.5kgce/kg),难度较大,能耗是行业后续产能出清的重要抓手之一。

电力设备:网内高压+出口低估值标的有所回暖,电力设备强基本面+高景气的方向逐步受到市场关注;关注近高压设备招标催化。我们认为 【1】 出海景气度延续,25 年 1-8 月国内电力变压器出口增速 45%+,关注中东、北美机会。【2】AIDC 高景气延续;【3】 关注 H2 高压设备放量;雅下项目配套延长高压设备景气周期。业绩角度,H1 出口&高压设备交付带来积极影响。各个公司在手订单充足,电力设备仍是高确定性板块,估值不高,性价比佳。

氢能:能源局长发文提出氢能是风光非电利用的重要一环,十五五有望在政策端逐步清晰氢能的商业模式,目前来看能见度最高、有望率先走出来的是绿醇———国内制备端降本与国际需求端绿色溢价会在船运脱碳率先交汇。同时,绿醇又被作为化工行业稳增长的来源再迎催化。

机器人:受审厂延后影响板块有所回调。后续 Gen3 发布将带来更明确的硬件定型方向和量产指引,我们坚定看好行业β持续向好将带来历史性机遇。标的及方向上,产业链确定性和硬件变化新方向是核心方向,同时关注国产链应用落地新进展。

1) 下游新能源汽车产销不及预期:销量端可能受到宏观经济影响不及预期;产量端可能受到上游原材料价格大幅波动、电价高企等影响不及预期,进而影响产业链盈利能力和估值。

2) 原材料价格上涨超预期:2021 年以来原材料价格持续上涨,同时原材料价格阶段性出现大幅波动,价格高位及不稳定性对于终端需求有一定影响,对产业链相关公司盈利能力影响较大。

3) 政策支持不及预期:当前欧洲部分国家对新能源车购置端给予相应的补贴支持,若后续政策支持退坡可能导致需求释放不及预期。

(文章来源:第一财经)

(责任编辑:70)

【文章来源:天天财富】

中信建投研报表示,继续看好储能、锂电板块景气度抬升。今年以来国内储能需求超预期,核心驱动在于新能源全面入市推动峰谷电价差拉大,加上容量电价政策出台,推动储能 IRR 提升。储能需求驱动力快速由新能源强制配储转向经济性驱动。海外市场,美国以外市场需求维持高速增长,「大而美」 法案核心限制 2026 年后开工项目,预计装机端需求影响有限。锂电方面,储能需求超预期带来的产业链量利齐升逻辑持续兑现,当前核心矛盾为储能需求持续性是否能够带动 26 年需求预期在 20% 的增速上继续上修,关注四季度储能招标、11 月底电池企业要货预期以及 2026 年电动车以旧换新政策及锂电排产情况。

全文如下

中信建投:储能、锂电景气度抬升,继续推荐

继续看好储能、锂电板块景气度抬升。今年以来国内储能需求超预期,核心驱动在于新能源全面入市推动峰谷电价差拉大,加上容量电价政策出台,推动储能 IRR 提升。储能需求驱动力快速由新能源强制配储转向经济性驱动。海外市场,美国以外市场需求维持高速增长,大而美法案核心限制 26 年后开工项目,预计装机端需求影响有限。锂电方面,储能需求超预期带来的产业链量利齐升逻辑持续兑现,当前核心矛盾为储能需求持续性是否能够带动 26 年需求预期在 20% 的增速上继续上修,关注 Q4 储能招标、11 月底电池企业要货预期以及 26 年电动车以旧换新政策及锂电排产情况。

储能:继续重点推荐储能板块。今年以来国内储能需求超预期,核心驱动在于新能源全面入市推动峰谷电价差拉大,加上容量电价政策出台,推动储能 IRR 提升。储能需求驱动力快速由新能源强制配储转向经济性驱动。海外市场,美国以外市场需求维持高速增长,大而美法案核心限制 26 年后开工项目,预计装机端需求影响有限。

锂电:储能需求超预期带来的产业链量利齐升逻辑持续兑现。当前核心矛盾为储能需求持续性是否能够带动 26 年需求预期在 20% 的增速上继续上修,我们认为后续关注三大信号:①Q4 的储能招标情况对应 26 年的装机数据;②11 月底电池企业招标对应 26 年的要货预期。③26 年车以旧换新等政策延续情况以及锂电排产信息。

光伏:目前 《价格法》 作为依据下,产业链成本对价格支撑力强。7 月以来硅料硅片电池价格不断上涨,组件价格涨幅有限,后续国内组件顺价情况需要重点关注。多晶硅、硅片能耗标准再次修订,预计 26 年底开始执行。硅业分会统计行业 30%+产能无法满足三级标准,如果改造则需要满足二级标准 (5.5kgce/kg),难度较大,能耗是行业后续产能出清的重要抓手之一。

电力设备:网内高压+出口低估值标的有所回暖,电力设备强基本面+高景气的方向逐步受到市场关注;关注近高压设备招标催化。我们认为 【1】 出海景气度延续,25 年 1-8 月国内电力变压器出口增速 45%+,关注中东、北美机会。【2】AIDC 高景气延续;【3】 关注 H2 高压设备放量;雅下项目配套延长高压设备景气周期。业绩角度,H1 出口&高压设备交付带来积极影响。各个公司在手订单充足,电力设备仍是高确定性板块,估值不高,性价比佳。

氢能:能源局长发文提出氢能是风光非电利用的重要一环,十五五有望在政策端逐步清晰氢能的商业模式,目前来看能见度最高、有望率先走出来的是绿醇———国内制备端降本与国际需求端绿色溢价会在船运脱碳率先交汇。同时,绿醇又被作为化工行业稳增长的来源再迎催化。

机器人:受审厂延后影响板块有所回调。后续 Gen3 发布将带来更明确的硬件定型方向和量产指引,我们坚定看好行业β持续向好将带来历史性机遇。标的及方向上,产业链确定性和硬件变化新方向是核心方向,同时关注国产链应用落地新进展。

1) 下游新能源汽车产销不及预期:销量端可能受到宏观经济影响不及预期;产量端可能受到上游原材料价格大幅波动、电价高企等影响不及预期,进而影响产业链盈利能力和估值。

2) 原材料价格上涨超预期:2021 年以来原材料价格持续上涨,同时原材料价格阶段性出现大幅波动,价格高位及不稳定性对于终端需求有一定影响,对产业链相关公司盈利能力影响较大。

3) 政策支持不及预期:当前欧洲部分国家对新能源车购置端给予相应的补贴支持,若后续政策支持退坡可能导致需求释放不及预期。

(文章来源:第一财经)

(责任编辑:70)

【文章来源:天天财富】

中信建投研报表示,继续看好储能、锂电板块景气度抬升。今年以来国内储能需求超预期,核心驱动在于新能源全面入市推动峰谷电价差拉大,加上容量电价政策出台,推动储能 IRR 提升。储能需求驱动力快速由新能源强制配储转向经济性驱动。海外市场,美国以外市场需求维持高速增长,「大而美」 法案核心限制 2026 年后开工项目,预计装机端需求影响有限。锂电方面,储能需求超预期带来的产业链量利齐升逻辑持续兑现,当前核心矛盾为储能需求持续性是否能够带动 26 年需求预期在 20% 的增速上继续上修,关注四季度储能招标、11 月底电池企业要货预期以及 2026 年电动车以旧换新政策及锂电排产情况。

全文如下

中信建投:储能、锂电景气度抬升,继续推荐

继续看好储能、锂电板块景气度抬升。今年以来国内储能需求超预期,核心驱动在于新能源全面入市推动峰谷电价差拉大,加上容量电价政策出台,推动储能 IRR 提升。储能需求驱动力快速由新能源强制配储转向经济性驱动。海外市场,美国以外市场需求维持高速增长,大而美法案核心限制 26 年后开工项目,预计装机端需求影响有限。锂电方面,储能需求超预期带来的产业链量利齐升逻辑持续兑现,当前核心矛盾为储能需求持续性是否能够带动 26 年需求预期在 20% 的增速上继续上修,关注 Q4 储能招标、11 月底电池企业要货预期以及 26 年电动车以旧换新政策及锂电排产情况。

储能:继续重点推荐储能板块。今年以来国内储能需求超预期,核心驱动在于新能源全面入市推动峰谷电价差拉大,加上容量电价政策出台,推动储能 IRR 提升。储能需求驱动力快速由新能源强制配储转向经济性驱动。海外市场,美国以外市场需求维持高速增长,大而美法案核心限制 26 年后开工项目,预计装机端需求影响有限。

锂电:储能需求超预期带来的产业链量利齐升逻辑持续兑现。当前核心矛盾为储能需求持续性是否能够带动 26 年需求预期在 20% 的增速上继续上修,我们认为后续关注三大信号:①Q4 的储能招标情况对应 26 年的装机数据;②11 月底电池企业招标对应 26 年的要货预期。③26 年车以旧换新等政策延续情况以及锂电排产信息。

光伏:目前 《价格法》 作为依据下,产业链成本对价格支撑力强。7 月以来硅料硅片电池价格不断上涨,组件价格涨幅有限,后续国内组件顺价情况需要重点关注。多晶硅、硅片能耗标准再次修订,预计 26 年底开始执行。硅业分会统计行业 30%+产能无法满足三级标准,如果改造则需要满足二级标准 (5.5kgce/kg),难度较大,能耗是行业后续产能出清的重要抓手之一。

电力设备:网内高压+出口低估值标的有所回暖,电力设备强基本面+高景气的方向逐步受到市场关注;关注近高压设备招标催化。我们认为 【1】 出海景气度延续,25 年 1-8 月国内电力变压器出口增速 45%+,关注中东、北美机会。【2】AIDC 高景气延续;【3】 关注 H2 高压设备放量;雅下项目配套延长高压设备景气周期。业绩角度,H1 出口&高压设备交付带来积极影响。各个公司在手订单充足,电力设备仍是高确定性板块,估值不高,性价比佳。

氢能:能源局长发文提出氢能是风光非电利用的重要一环,十五五有望在政策端逐步清晰氢能的商业模式,目前来看能见度最高、有望率先走出来的是绿醇———国内制备端降本与国际需求端绿色溢价会在船运脱碳率先交汇。同时,绿醇又被作为化工行业稳增长的来源再迎催化。

机器人:受审厂延后影响板块有所回调。后续 Gen3 发布将带来更明确的硬件定型方向和量产指引,我们坚定看好行业β持续向好将带来历史性机遇。标的及方向上,产业链确定性和硬件变化新方向是核心方向,同时关注国产链应用落地新进展。

1) 下游新能源汽车产销不及预期:销量端可能受到宏观经济影响不及预期;产量端可能受到上游原材料价格大幅波动、电价高企等影响不及预期,进而影响产业链盈利能力和估值。

2) 原材料价格上涨超预期:2021 年以来原材料价格持续上涨,同时原材料价格阶段性出现大幅波动,价格高位及不稳定性对于终端需求有一定影响,对产业链相关公司盈利能力影响较大。

3) 政策支持不及预期:当前欧洲部分国家对新能源车购置端给予相应的补贴支持,若后续政策支持退坡可能导致需求释放不及预期。

(文章来源:第一财经)

(责任编辑:70)