作者:

时谦

芯片杀疯了!

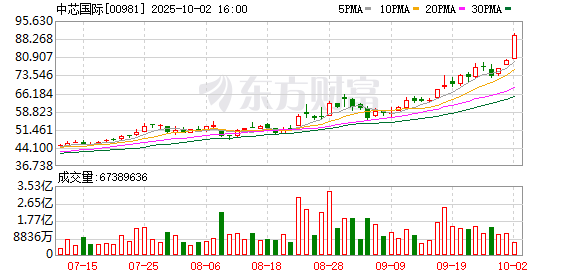

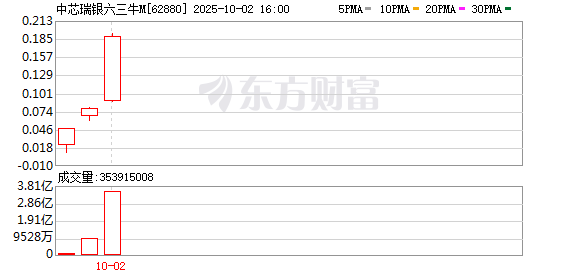

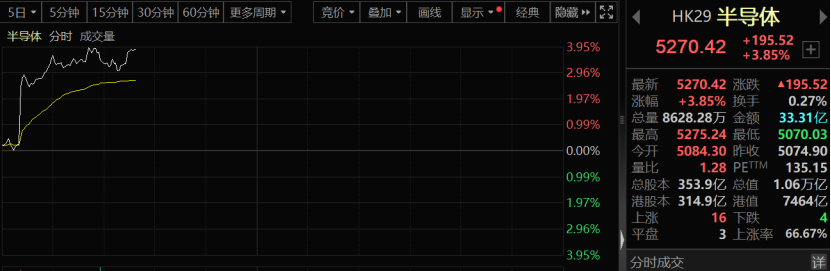

港股开盘后,半导体板块持续走高,中芯国际一度涨超 9%,创历史新高;中芯国际股价大涨亦带动其牛证狂飙,中芯瑞银六三牛 M 一度暴涨 100%。港股半导体板块早盘一度大涨近 4%。

那么,半导体因为何而彻底爆发?分析人士认为,主要是有三大原因:一是关于华为 910C 昇腾芯片的报道激发了市场的热情;二是英伟达CEO 黄仁勋称,中国在芯片制造方面仅落后美国数纳秒;三是 Sora 2 的发布再度激发出市场对于算力芯片的需求。

彻底爆发

港股国庆后的第一天开门大红。虽有美国政府停摆风险,但市场普遍预期资金缺口问题将迅速解决,美股先跌后回升,道指与标指齐创收市历史新高,反映中国概念股的金龙指数大涨 1.44%。国庆假期虽然 「北水」 缺席,恒指仍高开兼向上突破 27000 点大关。这其中,半导体板块集体爆发,半导体指数一度涨近 4%。

中芯国际一度大涨超 9%,宏光半导体一度大涨近 5%,上海复旦和华虹半导体皆一度涨超 4%。衍生品市场更是大爆发,中芯瑞银六三牛 M 一度暴涨 100%;中芯法兴六六牛 A、中芯汇丰六七牛 C、中芯法巴六二牛 R 皆大幅飙涨。而且成交金额也不低,中芯瑞银六三牛 M 早盘的成交金额就超过了 1200 万港元。

值得注意的是,芯片股的大涨是在没有北水参与的背景之下发生的。这意味着,主导行情的可能是外资。而且,综合研报信息来看,外资态度的确也发生了逆转。此前,摩根士丹利指出,中芯国际在 AI GPU 芯片生产上存在良率的不确定性,其收入可能会低于预期。高盛近期也发布了类似的报告。但最近,高盛「改口」 了。

9 月 29 日,高盛发表报告称,随着 10 月新一轮国家补贴发放,下半年中国消费电子及智能手机需求稳定,未显著下跌。尽管消费电子及智能手机贡献中芯国际 66% 收入,但该行对其中长期订单扩张持乐观态度,因其下游客户市占率增长,且电子设备中半导体含量升级,人工智能功能加速部署。该行维持中芯 2025—2027 年盈利预测基本不变,将 2028—2029 年每股盈测各上调 1%,因收入和毛利率预测上调。此外,该行维持对中芯 「买入」 评级,将其 H 股目标价由 83.5 港元/股上调至 95 港元/股。

国产替代趋势越发明显

中芯国际是中国内地技术最先进、规模最大的晶圆代工龙头企业,历经初创期、战略调整期和技术追赶期三大发展阶段,现已成长为全球市场份额前三的集成电路制造企业。该公司凭借在 14nm FinFET 工艺的量产和 N+1 等先进节点的技术突破,构建了深厚的专利壁垒,累计授权专利超 1.4 万件。

银河证券认为,中芯国际聚焦成熟制程扩产和本土市场需求,持续受益于 AI、汽车电子的国产替代趋势,未来有望在行业复苏和产能释放中强化领先地位。

从行业层面来看,全球半导体行业复苏明显,晶圆代工国产替代趋势明显。上半年市场规模达 3460 亿美元,同比增长 18.9%,主要受 AI 基础设施投资及终端应用需求驱动。晶圆代工作业产业链核心环节呈现 「一超多强」 格局,台积电主导市场,中芯国际以约 6% 份额位居全球第三。行业资本与技术壁垒极高,设备投资占晶圆厂总成本 70%—80%,且客户认证周期长、转换成本高。

中芯国际通过 「制程升级与产能扩张」 双轨并进策略持续提升核心竞争力。一方面深耕成熟制程,2024 年实现 8 英寸月产能 45 万片、12 英寸月产能 25 万片,持续巩固在汽车电子、物联网等领域的市场优势;另一方面积极研发先进制程,已完成 14nm FinFET 量产,为支持产能建设,2024 年资本开支达 73.3 亿美元,重点投向上海、北京、深圳、天津等地的 12 英寸晶圆厂扩建项目,部分新产线将于 2025 年起陆续投产。尽管扩张带来短期压力,随着产能释放和良率提升,公司经营效率和盈利能力有望持续改善。

值得注意的是,除了内生增长之外,最近中芯国际和华虹半导体都有外延并购动作,而且股价在经历小幅杀跌之后,都迎来了持续大涨行情。这可能也为之后的科技股并购树立了一个标杆。

(证券时报网)

文章转载自东方财富