作者:

邵冰燕

现制茶饮巨头蜜雪集团要卖鲜啤了!

10 月 1 日晚间,蜜雪冰城股份有限公司 (蜜雪集团,2097.HK) 发布公告称,将通过增资和股权受让方式,以 2.968 亿元获得标的公司旗下鲜啤品牌 「鲜啤福鹿家」 共计 53% 的股权。

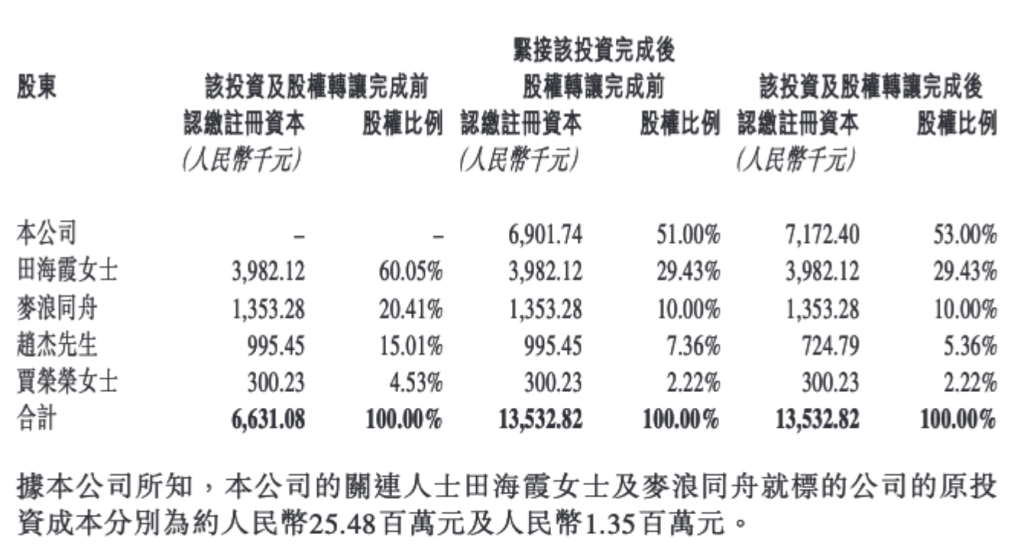

具体来看公告,董事会宣布,9 月 30 日蜜雪集团拟向标的公司注资 2.856 亿元的方式认购新增注册资本 690.17 万元 (占其经扩大注册资本的 51%)。同日,蜜雪集团与赵杰签订股权转让协议。据此,赵杰同意转让及蜜雪集团同意受让标的公司认缴出资额 27.066 万元 (占其经扩大注册资本的 2%),代价为 0.112 亿元。

公告指出,蜜雪集团拟从集团内部资源拨付该投资下的增资价款及股权转让下的收购款项。该投资及股权转让并不涉及动用集团全球发售所得款项。该投资及股权转让完成后,标的公司将成为蜜雪集团的非全资附属公司,而其财务业绩将并入蜜雪集团的财务业绩。

值得注意的是,此次交易具有关联交易属性。

据天眼查显示,鲜啤福鹿家品牌母公司福鹿家 (郑州) 企业管理有限公司的实控人为田海霞,麦浪同舟、赵杰以及贾荣荣为股东。

于此公告日期,田海霞、麦浪同舟、赵杰及贾荣荣分别持有标的公司 60.05%、20.41%、15.01% 及 4.53% 股权。其中,田海霞是张红甫的配偶,张红甫是蜜雪集团的执行董事兼首席执行官及公司的控股股东;贾荣荣及赵杰均为蜜雪集团的独立第三方;麦浪同舟是一家于中国注册成立的有限合伙企业,而田海霞及贾荣荣分别持有其 80% 及 20% 的权益份额。因此,田海霞及麦浪同舟构成蜜雪集团的关联人士。根据上市规则,签订投资协议及该投资构成本公司的关联交易。田海霞及麦浪同舟对标的公司的原投资成本分别为约 0.25 亿元及 135 万元。

投资及股权转让完成前后标的公司的股权结构

公告指出,董事 (不包括须回避表决的张红甫,包括独立非执行董事) 认为,尽管该投资不属于蜜雪集团日常业务,但其按照一般商业条款进行,所涉交易公平合理,符合公司及其全体股东的整体利益。

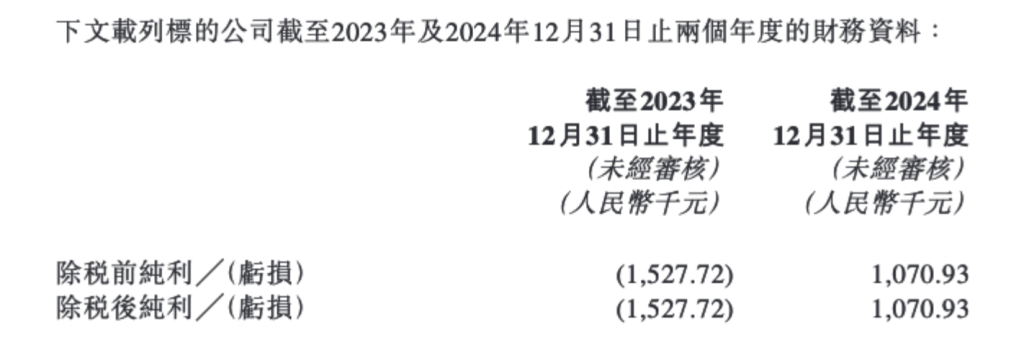

财务数据方面,2023 年标的公司除税前后亏损 152.77 万元,2024 年扭亏为盈,除税前后纯利 107.09 万元。标的公司在 2025 年 8 月 31 日的未经审核总资产及未经审核净资产分别为约 0.927 亿元及约 0.1952 亿元。

当前,蜜雪在低价茶饮市场中有较强的市场竞争力,提供单价约 6 元的现制果饮、茶饮、冰淇淋和咖啡等产品。旗下有现制茶饮品牌 「蜜雪冰城」 和现磨咖啡品牌 「幸运咖」。据此前招股书介绍,蜜雪冰城核心产品的价格通常为 2 元至 8 元,幸运咖于 2017 年推出,核心产品的价格通常为 5 元至 10 元。截至 2025 年 6 月 30 日,蜜雪集团已在全球 (涵盖中国及海外 12 个国家) 构建起超过 5.3 万家的门店网络。

福鹿家主要为消费者提供每 500mL 单价约 6 至 10 元的现打鲜啤产品。截至 2025 年 8 月 31 日,通过加盟模式发展的门店网络拥有约 1200 家门店。

据官网介绍,福鹿家 (郑州) 企业管理有限公司创立于 2021 年,拥有万吨级自建精酿鲜啤工厂,覆盖全国的完善仓储物流体系,实行全程冷链运输。官网指出,鲜啤福鹿家将以河南区域为基点辐射全国,让每个人都能享受到高质平价的鲜啤酒。

需要注意的是,蜜雪也是在中国现制饮品行业中最早设立中央工厂的企业,保障产品品质的稳定性,也形成了极具竞争力的供应链优势。据悉,蜜雪集团自 2012 年起建设中央工厂体系,目前在河南、海南、广西、重庆和安徽设有五大生产基地。通过自研自产体系,实现核心饮品食材 100% 自主生产。自 2014 年搭建仓储物流体系至今,蜜雪冰城国内仓储体系已设立 29 个仓库,在 90% 以上的县级行政区划实现 12 小时内触达,97% 以上的门店实现了冷链物流覆盖。

此次公告介绍,鲜啤福鹿家已构建涵盖经典款鲜啤以及果啤、茶啤、奶啤等创新款鲜啤的多元产品矩阵,以亲民的价格和相较于传统啤酒产品更好的产品品质满足大众市场多样化的消费需求,具有较好的发展潜质。对其投资是蜜雪集团开拓现打鲜啤品类的重要举措,该投资后,蜜雪集团将进一步把握现打鲜啤行业的发展机遇,铸就更具影响力的全球化食品饮料品牌。

公告进一步指出,近年来啤酒产品的新品类和啤酒产业的新业务模式不断涌现,中国啤酒行业由量增转为质增。鲜啤市场虽处于发展初期,但鲜啤产品相较于传统啤酒产品含有更多啤酒原始风味物质,具有新鲜的口感和多元的风味,更符合大众消费者口味偏好和质量要求;同时,新兴的现打模式兼具场景化的体验感与即时消费的便利性。现打鲜啤在产品品质和消费体验感上优势显著,契合消费趋势,未来行业长期成长空间广阔。

此前,据记者梳理新茶饮 2025 年半年报,蜜雪集团以超 148 亿元营收蝉联行业榜首,营收同比增近四成,营收规模是霸王茶姬(CHA.O) 的 2.2 倍,是奈雪的茶(2150.HK) 的 6.8 倍,沪上阿姨(2589.HK) 的超 8 倍,茶百道(2555.HK) 的近 6 倍,也是古茗(1364.HK) 的 2.6 倍。同时,蜜雪集团也是上半年最赚钱的茶饮公司,净赚近 27 亿元,同比增超四成。

据蜜雪财报指出,展望下半年将渗透现有市场并进一步下沉,此外将动态调整出海发展策略,继续专注于开拓东南亚市场,同时计划适时开拓其他市场,持续稳健地投资建设产能,并加大以新技术、新材料驱动的研发创新。蜜雪集团还指出,会持续深耕品牌 IP,将通过推出更多以多元形式呈现的优质内容 (包括但不限于动画系列、电影及特色商品) 来扩大 「雪王」 的内容矩阵。

(澎湃新闻)

文章转载自东方财富